鉅亨網新聞中心

一、國儲大豆拍賣成交良好,大豆市場供應增加

5月13日,在安徽糧食批發交易市場及其聯網市場舉行了今年第一次國家臨時存儲大豆競價銷售交易會,本次拍賣計劃銷售2010年臨儲大豆30萬噸,實際成交27.62萬噸,成交率92.07%,成交均價4321元/噸,成交情況好於此前市場預期,成交價格也不斷攀升,顯示了目前市場對大豆的需求良好。尤其是吉林和黑龍江地區大豆基本全部成交,一方面顯示了目前當地大豆余糧有限,另一方面當地油廠開機率偏低,對大豆的需求較為強烈。各地成交情況如下:

內蒙古:計劃銷售大豆72522噸,實際成交48675噸,成交率67.12%,最高成交價4290元/噸,最低成交價3920元/噸,成交均價4078元/噸。

吉林:計劃銷售大豆27381噸,全部成交,最高成交價4190元/噸,最低成交價3930元/噸,成交均價4069元/噸。

黑龍江:計劃銷售大豆200113噸,實際成交200112噸,成交率99.99%,最高成交價4690元/噸,最低成交價3840元/噸,成交均價4415元/噸。

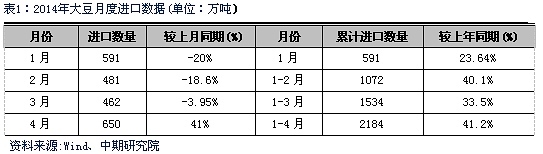

二、大豆進口繼續增加,港口大豆庫存持續攀升

今年以來中國大豆進口量大幅增加,據海關總署公布的數據顯示,2014年4月中國進口大豆650萬噸,較上月增41%,較上年同期增長63.3%。今年1-4月中國共進口大豆2184萬噸,較去年同期大幅增長41.2%,雖然前段時間的洗船事件減少了一些大豆進口量,但數據證明實際洗船的數量非常少,中國的大豆進口依舊強勁。從圖1可以看出,今年以來中國的大豆進口量基本處於近幾年以來的最高水平,彰顯了中國強大的進口需求。

從歷史趨勢來看,6、7月是中國大豆進口的年內高峰期,預計后期中國大豆進口量處於較高水平,在南美大豆豐產的情況下,今年國內大豆供給將相對寬鬆。

在進口量大幅增長的同時,今年國內港口大豆庫存持續攀升,截止5月15日已經上升至670萬噸的高位,基本處於2011年以來的高位水平,更加彰顯了國內大豆現貨供給的寬鬆情況。目前大豆播種順利進行,美農報告對14/15年度的大豆供給預計將繼續增加,國內外的寬鬆格局對遠期的豆類行情或將帶來壓制。

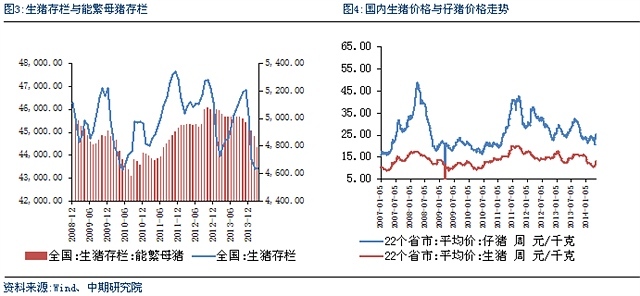

三、生豬存欄數量偏低,豬肉價格開始回升

進入2014年后,跌跌不休的豬肉價格成為養殖戶心中的痛,在生豬養殖持續虧損的情況下,養殖戶開始選擇淘汰部分母豬,春節過后,國內生豬存欄和能繁母豬存欄均逐步下降,尤其是生豬存欄量下降較快,今年3月國內的生豬存欄已經處於2010年以來的低位水平。

生豬存欄的大幅下降,以及豬糧比的長期低位運行令部分養殖戶惜售,進入5月后,國內豬肉價格出現明顯反彈。如下圖所示,國內生豬價格和仔豬價格出現抬頭跡象,雖然目前並未表現出上漲的持續性,但也在一定程度上提振了養豬戶的信心,后期關注養殖戶的補欄和出欄情況。短期內,豬肉價格掉頭向上將在一定程度上對豆粕價格起到提振作用,如果下半年豬肉價格正式企穩回升,預計國內生豬補欄量將開始回升,對豆粕飼料的需求也將回暖。

目前連豆粕期價震盪上行,上升形態保持良好,無視國內大豆供應逐漸充裕的現狀,這一方面是源於油廠對豆粕的持續挺價,另一方面,終端飼料的剛性需求也對連豆粕期價有很強的支撐作用。近期國內菜粕、豆粕期價聯袂上行,成為農產品(000061,股吧)中的強勢品種,后市豬肉價格的回暖和生豬養殖利潤的增加也會對連豆粕期價帶來一定提振作用,再加上油廠挺價因素的支撐,連豆粕期價仍將震盪偏強運行。

但目前南美大豆的出口運輸開始步入年內高峰期,隨著到港大豆數量的繼續增加,國內豆粕現貨供應將有所增加,對連豆粕期價將帶來一定壓制,連豆粕或將出現階段性的低點,這也將成為我們建倉的很好時機,因此我們采取的規則是滾動做多豆粕多單,逢期價下探至支撐位逐步介入豆粕多單,若期價上行較快表現出沖高回落的趨勢,也可以適量做空豆粕,賺取價格回調時的收益。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇