【何曄瑋(焦煤焦炭組)】煤焦反彈空間有限 逢高沽空為主

鉅亨網新聞中心

4月以來,隨著鋼材產量創下歷史新高,國內部分地區煤焦現貨價格回升,但幅度較為有限,由於粗鋼產量連創新高,繼續上揚的空間較為有限,加上焦化廠開工率跌無可跌,煤焦需求大幅上漲的潛力不大,煤焦難改弱勢格局,以逢高沽空為主。

一、現貨產銷情況

4月鋼材需求進入季節性旺季,隨之而來的是粗鋼日均產量大幅上揚。根據最新數據顯示,4月下旬會員企業粗鋼日均產量已達179.6萬噸/日的歷史高位,全國粗鋼日均產量逼近230萬噸,同樣是歷史新高,以目前的水平,鋼鐵產量在年內繼續上行的空間相當有限,從歷史的季節性規律來看,日均生產通常會在二季度觸頂並在下半年回落。

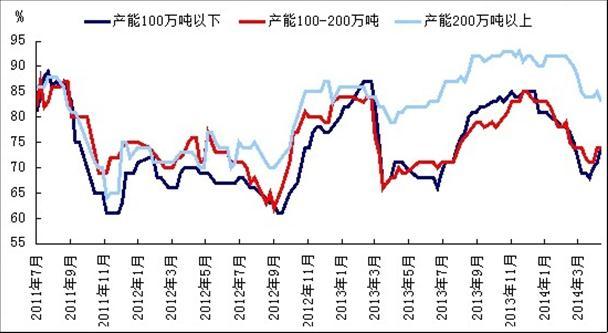

圖一 焦化企業開工率

數據來源:寶城期貨、mysteel

年初以來,隨著焦煤焦炭價格的下跌,一季度國內煉焦行業利潤總額為-8.1億元,銷售利潤率為-0.63%,資產負債率更是達到77.15%。負債經營的焦化企業一直期待焦炭價格上漲,近期隨著鋼廠銷售回暖、利潤轉好、產量增加,鋼企慢慢接受焦化企業的漲價要求。據統計從4月中旬至當前,長治、平頂山、淄博二級冶金焦出廠含稅價和邯鄲二級冶金焦到廠含稅價上漲幅度為10-30元/噸。國內煤焦市場一直處於產能過剩的狀態,由於焦炭價格近半年來持續下跌,國內獨立中小型焦化企業大幅限產、減產,但從4月煤焦價格小幅上漲以來,焦化企業特別是獨立的中小型焦化企業加大開工率。據統計,4月中旬至今,年產小於100萬噸、年產在100-200萬噸的焦化企業開工率分別回升6%、3%。

一般意義上,高爐焦炭用量與生鐵產量之比在0.5以下,如果焦炭產量和生鐵產量之比高於0.5,則焦炭價格承壓。從2011年至今的比值走勢看,焦炭與生鐵產量之比基本在0.63-0.7之間,2014年一季度,焦炭產量和生鐵產量之比為0.64,雖然處於近幾年以來的低點,但后市隨著焦炭產量的提升和粗鋼日均產量的下降,這一比值有望再度上升。

二、港口庫存再創新高

由於銀行授信降低,鋼廠資金緊張,原料采購偏於謹慎,雖有采購,但大量補充原料庫存的意愿不強。多數焦化企業庫存偏高,相對於提價更傾向於積極發貨,消化庫存,目前,53家獨立焦化企業焦炭庫存仍大幅高於去年同期水平,增幅約為42%。由於鋼市供需矛盾隨著產量升高而加劇,鋼產量增加造成的鋼企焦炭需求庫存上行無法進一步延續,未來隨著鋼價下行,前期焦化企業向鋼廠轉移的庫存,將再次為煤焦價格下行的壓力。

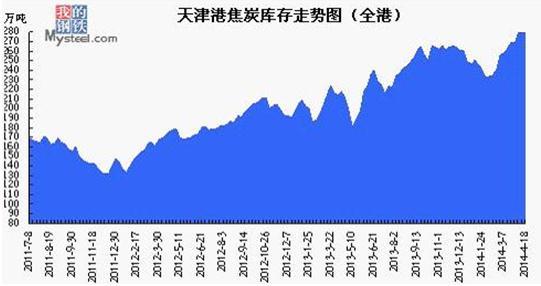

截止4月底,我的鋼鐵網港口焦炭同口徑庫存統計顯示,天津港(600717,股吧)庫存為296萬噸,較上月同期相比增加26萬噸。月平均庫存283.3萬噸,較上月增加21.2萬噸。4月天津港焦炭庫存再創歷史新高。

圖二 天津港焦炭庫存走勢圖

數據來源:寶城期貨、mysteel

焦煤方面,年產能100萬噸以下焦化企業煉焦煤平均可用天數為12.2天,較上月末減少1.1天;年產能100-200萬噸焦化企業煉焦煤平均可用天數為13.4天,較上月末減少0.2天;年產能200萬噸以上焦化企業煉焦煤平均可用天數為13.8天,較上月末增加0.5天。從焦企煉焦煤庫存水平來看,盡管焦炭市場已顯現出企穩反彈跡象,但焦企補庫依然謹慎,且均值低於去年行情低谷期(2013年7月)的水平,繼續下降空間相對有限,且將長時間保持在較低的水平。

三、下游市場表現

受經濟下行以及需求季節性回落影響,加上粗鋼產能連創新高,鋼價不容樂觀。今年以來,房地產市場成交量出現明顯下滑,按照成交量變化領先於房價走勢的歷史經驗,后期房價松動的可能性越來越大。部分地方政府雖然釋放利好房地產市場的救市信號,但是難以扭轉行業資金鏈緊張導致的房價松動風險,以及房地產投資增速下滑狀態。另外,鋼材社會庫存在需求旺季的帶動下,較今年高點出現一定程度的回落,但是社會庫存總量仍然較高。目前,國內鋼材庫存下降趨勢有所放緩,部分重點城市庫存已出現上升勢頭,市場信心進一步減弱,這對整體鋼價較為不利。目前,鋼市旺季需求已步入尾聲,供需矛盾加劇,上游主要生產原料鐵礦石價格下行壓力陡增,市場擔憂氛圍濃厚。

四、5月份煤焦市場預測

目前宏觀方面的訊息對鋼材乃至原料市場可能形成的利好拉動仍需時日,在各種不確定因素影響下,鑒於煤焦鋼產業鏈資金整體偏緊,無論是焦企還是鋼企對於原料補給都顯得尤為謹慎,這點結合本月焦化企業開工率和煉焦煤庫存水平不難看出。考慮此輪局部地區出現的焦價反彈影響范圍和力度有限,且當前煉焦煤整體供給仍偏寬鬆,尤其是受進口煤沖擊較為嚴重的華北和華東地區,煉焦煤欲跟漲有一定難度,而一旦焦價再度出現下跌,該區域煉焦煤下行的風險也會相應增加。

將焦煤、焦炭與國內粗鋼日產量數據進行對齊處理之后不難發現,當國內粗鋼產量創出新高,而后期產量出現下降時,焦煤、焦炭價格也開始大規模走弱。由於國內焦炭、焦煤都處於產能過剩的狀態,因此只要粗鋼產量下行,那么焦煤、焦炭價格就將面臨較大壓力。而焦煤由於價格偏低,波動幅度往往大於鋼材。從歷史數據來看,國內粗鋼產量下降10%,焦煤價格將下降超過25%。在5月國內粗鋼產量大概率下行的情況下,預計國內焦煤、焦炭價格仍將走弱。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 糧食戰線轉向南半球:亞洲為何捨美就南?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇