美國有序縮減量化寬鬆,亞股將如何表現?

鉅亨台北資料中心

面對就業市場及經濟前景的改善,美國聯準會將量化寬鬆每月購債規模,自原先的850億,縮減至目前的650億,預料未來將緩慢而有節奏地,以每次100億的速度縮減資產購買計畫的規模。回顧自去年5月份以來,面對QE退場的不確定性,加上部份新興國家本身經常帳赤字的問題,在資金可能抽離新興市場的擔憂下,引發股匯市的震盪。而近期股市回檔修正,亞洲表現則相對於其他新興國家更為穩定,在確定量化寬鬆將有序縮減的情況下,亞股後勢將如何表現?

亞洲國家經常帳赤字問題較輕,所需的調整幅度也相對較小

相對於其他新興國家,亞洲各國偏向經常帳盈餘;即使面對經常帳赤字的印度及印尼,為縮減經常帳赤字所需要的匯率調整及抑制國內需求的幅度也相對較小,也就是在不過度影響金融市場及經濟成長的狀況下,印度及印尼兩國仍能一定程度改善經常帳赤字。

另一方面,亞洲國家的整體經常帳呈現盈餘且較去年成長、經濟成長也持續增溫、通膨受到控制。表現在貨幣政策上,亞洲升息循環似乎已近尾聲,而其他新興國家仍必須以升息來控制匯價及通膨;表現在金融市場,亞洲國家的匯價及股市在回檔中相對穩定。

QE期間流入亞洲資金無過熱疑慮,大幅流出風險也相對較低

金融風暴後,美國實施量化寬鬆政策,向金融市場挹注資金,而在低成長、低利率的環境下,這些資金轉而流入收益較高的債券資產,或流入經濟成長率較高的新興國家,資金淨流入亞洲股債佔GDP比重在QE2初期達到頂峰,但仍低於2006-2007年的水準。

流入的資金則以東協國家為主要的去向,而流入非東協國家佔GDP的比重多數則低於2000年以來的平均。顯示QE期間流入亞洲的資金無過熱疑慮,也因此大幅抽離的風險也相對較低,且現階段美國開始有序縮減量化寬鬆,表示經濟增溫,並將帶動亞洲經濟成長,促使資金流入,推動股價上揚。而資金若回流亞洲,受惠的將是哪些資產?

被減碼最多的國家及產業,未來將可受惠於資金流入,推動股價上揚

基金經理人調查顯示,多數經理人因看好內需題材,目前加碼南亞及消費類股、減碼北亞國家股市、循環型股票、中國銀行股及國有企業(反映對中國金融體系及國有企業的擔憂)。然而,一旦成熟國家內需成長,其進口需求成長將帶動亞洲(特別是北亞),在資金回流的驅使下,調整布局比重,預料首先將增加與成熟國家經濟及股市連動較高的北亞股市部位,另外,對於目前被大幅減碼且跌深中國銀行股將可望逐步增加投資比重。而這些跌深股票的基本面是否具備資金重新擁抱的條件?

中國信貸疑慮、經濟成長減緩,但在改革的推動下將逐步穩定

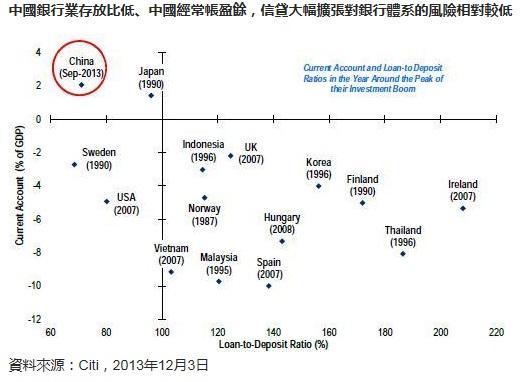

中國信貸持續擴張,且經濟成長放緩,對股市持續造成壓力,但市場共識認為中國政府有能力將經濟成長維持在底限,並有足夠工具能控制金融體系的情勢。另一方面,雖然信貸持續擴張,但中國經濟及銀行體系的體質和其他曾經經歷信貸泡沫的國家不同:中國經常帳呈現盈餘,且中國銀行業的存放比較低(如下圖),也因此風險也較低。

短期而言,中國銀行股呈現超賣,而股價已反映6.8%的不良貸款比率,接近歐債危機銀行業的壞帳率,同時也遠高於銀行業最新發佈財報的1%呆帳率及3.2%備抵呆帳率(資料來源:高盛證券,2014年2月7日),因此股價的下檔空間有限,短期甚至可能出現一波反彈;長期而言,在改革的推動下,本益比可望調升,進而推升股價。

本基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人索取公開說明書或投資人須知,可至境外基金資訊觀測站(http://www.fundclear.com.tw)查詢。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險;其他風險可能包含必須承受較大的政治或經濟不穩定、匯率波動、不同法規結構及會計體系間的差異、因國家政策而限制機會及承受較大投資成本的風險。以上資料包含第三人提供或發行,僅供法人機構及專業財務顧問或收件人專用,非供一般投資大眾使用,未經同意不得複製、引用或轉寄。(BLK 2014-118)

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇