這個中泰深冷ipo可不冷 收入“水深火熱”

鉅亨網新聞中心

中泰深冷是一家深冷技術工藝設備及解決方案提供商,主營深冷技術設備的開發、設計、制造和銷售。核心制造產品為冷箱及成套裝置、板翅式換熱器,具體包括lng成套裝置、深冷凈化(液氮洗)裝置、焦爐氣回收制lng冷箱、輕烴回收冷箱、pdh冷箱、空分設備冷箱、乙烯冷箱及板翅式換熱器等。產品被廣泛應用於能源、化工、冶金和電力等基礎工業領域,特別在天然氣液化、現代煤化工(mto、煤制天然氣、煤制油等)等領域近幾年得到了更為迅速的應用。

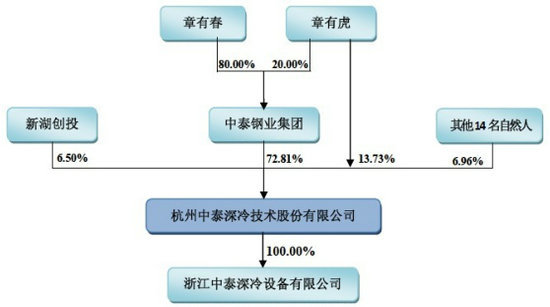

中泰深冷股權結構圖

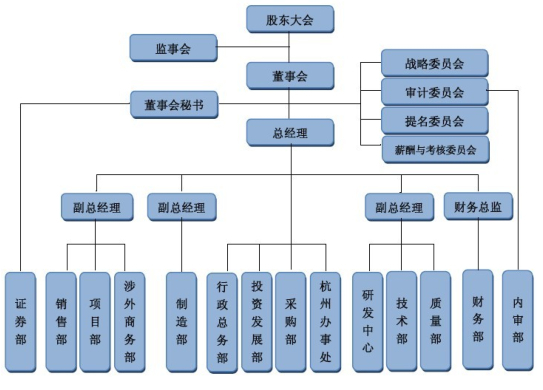

中泰深冷內部組織結構圖

本次發行前后公司股權結構

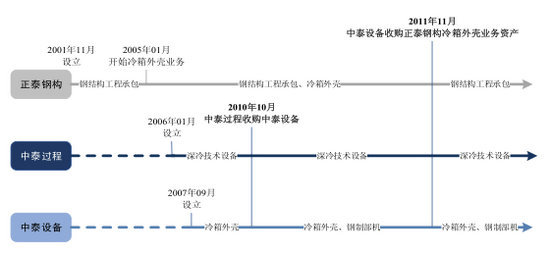

中泰過程、中泰設備與正泰鋼構的業務發展歷程

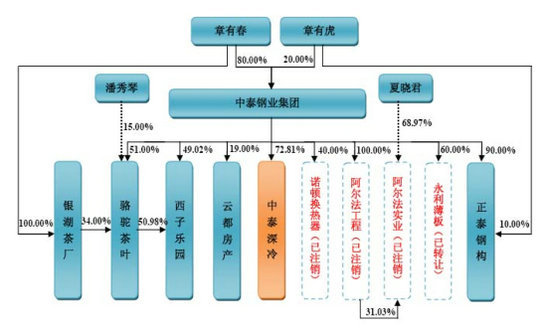

控股股東和實際控制人控制的其他企業情況圖

證監會近日密集公布擬上市公司預披露材料,杭州中泰深冷技術股份有限公司(下稱“中泰深冷”)現身首批名單。預披露招股說明書顯示,本次發行(新股發行數量+原股東公開發售數量)不超過2,000萬股,占發行后總股本的比例不低於25%,其中公司原股東公開發售股份數量不超過1,500萬股。本次發行保薦人為湘財證券股份有限公司。

公司由中泰過程整體變更設立,原有限公司的股東即為公司的發起人。本公司變更設立時共有發起人 17名,包括中泰鋼業集團、新湖創投和 15名自然人,分別為:章有虎、郭少軍、王晉、鐘曉龍、張國興、陳環琴、周娟萍、黃成華、俞曉良、茍文廣、高士良、俞富燦、勞國紅、祝雷鳴、楊德樹。。

章有春持有中泰鋼業集團80%的股權,中泰鋼業集團持有公司72.81%的股份,章有春通過中泰鋼業集團間接持有本公司58.25%的股份;章有虎直接持有本公司 13.73%的股份、通過中泰鋼業集團間接持有本公司 14.56%的股份,章有虎直接和間接持有本公司 28.29%的股份,章有虎和章有春為兄弟關係且簽訂有《一致行動協議》。章有春和章有虎合計持有本公司 86.54%的股份,為本公司實際控制人。

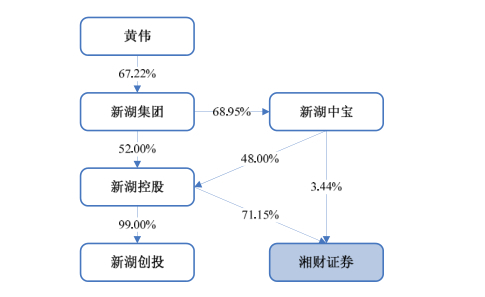

截至招股說明書簽署日,新湖創投持有公司389.80萬股股份,占公司本次發行前總股本的 6.50%,新湖創投系由新湖控股和黃偉共同出資設立的有限合伙企業,其中新湖控股的投資比例為 99%。新湖集團和新湖中寶(600208,股吧)分別持有新湖控股 52.00%和 48.00%的股權,新湖集團持有新湖中寶 68.95%的股份。黃偉持有新湖集團 67.22%的股權,為新湖創投實際控制人。新湖控股和新湖中寶合計持有湘財證券 74.59%的股權,黃偉為湘財證券的實際控制人。

新湖創投和湘財證券均為黃偉控制的公司,構成關聯關係。除此之外,公司與本次發行有關的中介機構及其負責人、高級管理人員及經辦人員之間不存在直接或間接的股權關係或其他權益關係。

“既是裁判員又是運動員”?

新湖創投與湘財證券股權結構關係圖

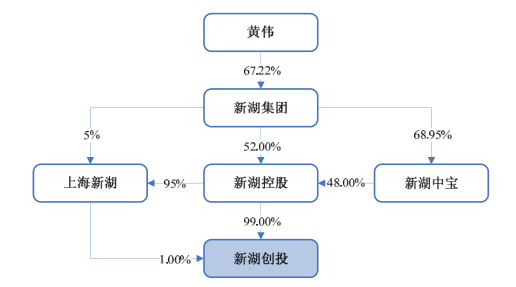

新湖創投股權結構圖

有意思的是筆者梳理中泰深冷ipo招股說明書時發現,中泰深冷和保薦券商湘財證券竟然有著千絲萬縷的關係。招股說明書顯示,中泰深冷公司變更設立時共有發起人7名,包括中泰鋼業集團、新湖創投和15名自然人等,其中新湖創投持有公司389.80萬股股份,占公司本次發行前總股本的 6.50%,新湖創投系由新湖控股和黃偉共同出資設立的有限合伙企業,其中新湖控股的投資比例為 99%。新湖集團和新湖中寶分別持有新湖控股 52.00%和 48.00%的股權,新湖集團持有新湖中寶 68.95%的股份。黃偉持有新湖集團 67.22%的股權,為新湖創投實際控制人。新湖控股和新湖中寶合計持有湘財證券 74.59%的股權,黃偉為湘財證券的實際控制人。分析表明:中泰深冷ipo保薦人湘財證券的實際控制人黃偉既是中泰深冷的“間接股東”,這種類似於運動場上“既是裁判員又是運動員”的行為不禁會令筆者和投資者多少會有一些顧慮。

未竣工項目銷售收入或有水分

2012年9月22日,中泰深冷與山東彤運天然氣公司(下稱“山東彤運”)簽訂總價為1.28億元合同,項目竣工投產日期為2013年11月30日。公開資料顯示,山東彤運2012年未進入中泰深冷前十大客戶銷售收入名單,第十位客戶銷售收入為831萬元。而2013年中泰深冷確認了對山東彤運5807萬元的銷售收入。也就是說,山東彤運今年及以后仍有逾6100萬元的銷售額待確認。

另外,2013年5月8日,中泰深冷與侯馬市通盛集團益通天然氣公司(下稱“益通天然氣”)簽訂總價款為1.5億元的合同,合同2013年5月8日生效,項目2014年11月1日竣工。去年,益通天然氣也並未進入公司前十大銷售客戶名單,第十大客戶銷售額為917萬元。

而相對上述兩個項目銷售收入的確認流程,該公司“烏審旗京鵬燃氣項目”的收入確認時間則引發業界的極大關注。

資料顯示,中泰深冷承接了烏審旗京鵬天然氣有限公司“30萬nm3/日液化天然氣成套裝置項目”。內蒙古烏審旗人民政府網站資訊顯示,國家發改委於2011年11月8日才發文正式審批同意該項目開展前期工作。2013年5月31日,項目公司官網公告項目正式竣工投產。不過,中泰深冷2012年確認了對烏審旗京鵬燃氣公司9823.93萬元的銷售收入,2013年前十大客戶中無追加確認收入。

中泰深冷在招股說明書中解釋稱,將根據商務報價單中組成工藝系統的預算成本,把合同總價分解至各工藝系統,在單個工藝系統安裝完成后確認單個工藝系統收入。該表述表明收入將分解確認,但其並沒有對具體時間節點做出明確表述。公司同時表示,成套裝置的結算方式還將根據客戶資信、項目收益等因素的差異不盡相同。

有會計專業人士稱,這讓公司高額合同收入確認時點上存有極大的不確定性,可能引發外界的爭議。

"500多萬為一次ipo" 同業競爭能力弱

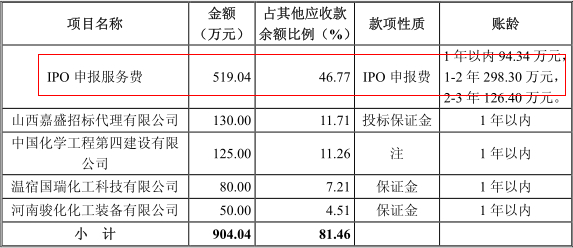

報告期末前五大其他應收款情況

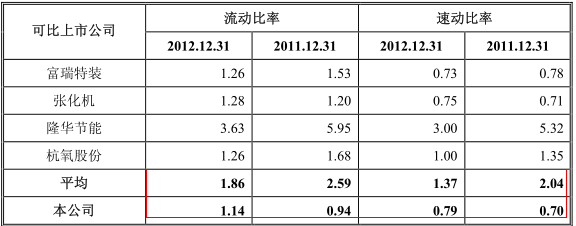

同行業可比公司流動比率和速動比率對比情況

同行業可比上市公司存貨周轉率對比情況

同行業可比上市公司資產負債率對比情況

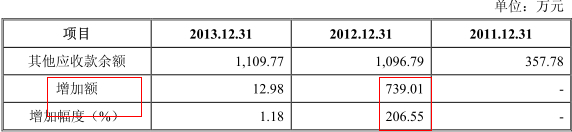

公司其他應收款余額 2012年末較2011年末增長739.01萬元,增長率206.55%,主要原因系公司押金保證金和上市服務費增加。

2011年末、2012年末和 2013年末,公司賬齡在1年以內和1-2年的其他應收款余額合計占其他應收款余額的比例分別為 97.24%、98.48%和 87.47%,其他應收款總體賬齡較短,公司已依據會計政策對可能發生的壞賬風險足額計提了壞賬準備。

公司的流動比率和速動比率略低於同行業可比上市公司,但仍處於合理水平,具有較強的短期償債能力。

公司資產負債率高於同行業上市公司,主要原因系一方面公司業務快速增長,自有資金積累無法滿足生產經營擴大的需要,公司只能通過銀行借款融資,導致公司資產負債率偏高;另一方面,同行業上市公司報告期內上市,對其資產負債率影響較大。

報告期內,隨著公司經營規模擴大,經營業績向好,留存收益增厚,資產負債率逐年下降,與同行業上市公司差距逐步縮小。

綜合公司流動比率、速動比率、資產負債率、扣除非經常性損益后加權平均凈資產收益率等財務指標,結合公司最近三年現金流量狀況和資信狀況,公司管理層認為公司盈利能力較強、現金流量狀況和資信狀況良好,公司實際償債能力較強,不存在重大償債風險。由於經營業務的快速擴張,公司對資金需求大幅增加,公司滿足資金需求的手段主要是自身積累和銀行借款,融資渠道單一,為了支援公司生產經營的持續發展,還需進一步拓展外部融資渠道,通過資本市場進行股權融資,優化資本結構,降低財務費用,提升公司業績和抗風險能力。

2011年公司存貨周轉率低於同行業可比上市公司平均值,主要原因系公司與可比上市公司產品結構等並不完全相同。公司產品屬於非標產品,生產制造周期較長,板翅式換熱器從針對性設計、原材料訂單式采購、投料生產、質量檢驗到驗收交付通常需要 3-9個月的時間;冷箱和成套裝置的生產周期更長,一般需要 6-18個月時間。另外公司產品根據客戶要求進行生產,單個產品即使是同類產品生產周期也會因為訂單和客戶要求的不同而存在差別。一般而言,體積大、技術要求高、成套化的產品相對生產周期更長。

2011年、2012年和 2013年,公司存貨周轉率分別為 1.89、2.38和 2.64,總體呈上升趨勢,主要原因系公司以銷定產的模式下,各報告期末存貨余額變化相對有限,而公司業務規模不斷擴大且存貨管理水平進一步提高,公司存貨周轉率逐年提高。報告期內,公司存貨周轉率與富瑞特裝(300228,股吧)和張化機(002564,股吧)相差不大且處於同行業上市公司區間值內,公司存貨周轉率正常。

財務風險凸現 未來前景堪憂

報告期末其他應收款余額情況

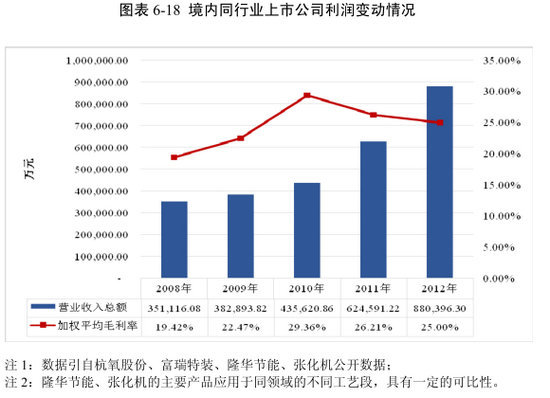

境內同行業上市公司利潤變動情況

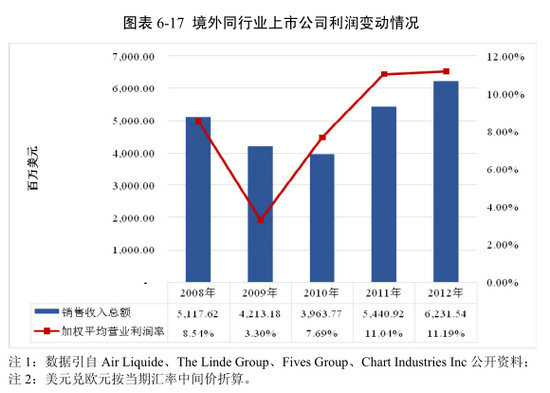

境外同行業上市公司利潤變動情況

綜合毛利率下降風險

2011年、2012年和2013年,公司綜合毛利率分別為 40.13%、37.70%和35.22%,綜合毛利率整體維持在一個較高的水平,但存在一定程度的下降。2012年和 2013年,公司實現成套裝置收入分別為10,636.71萬元和15,336.49萬元,占當期主營業務收入比重分別為 34.70%和 40.42%。成套裝置具有單位產品價格較高、外購配套件較多等特點,相較於板翅式換熱器和冷箱而言,成套裝置毛利率較低。未來公司成套裝置占營業收入的比例可能進一步增大,導致綜合毛利下降。

應收賬款無法回收或按時回收風險

2011年末、2012年末和 2013年末,公司應收賬款賬面余額分別為 4,179.70萬元、11,230.71萬元和 12,693.24萬元,占當期資產總額的比例分別為 10.94%、24.41%和 25.44%;公司應收賬款賬齡超過 1年的賬面余額分別為 754.74萬元、1,900.11萬元和 5,278.31萬元,占當期應收賬款賬面余額比例分別為18.05%、16.92%和 41.58%。報告期末,公司未收回應收賬款主要系項目質量保證金及信用期內的銷售貨款,其發生壞賬的可能性較小,但是,如果公司對應收賬款催收不力或客戶信用狀況發生變化,公司仍存在應收賬款不能按期收回或不能足額收回並產生壞賬的風險。

資產負債率偏高引致的償債風險

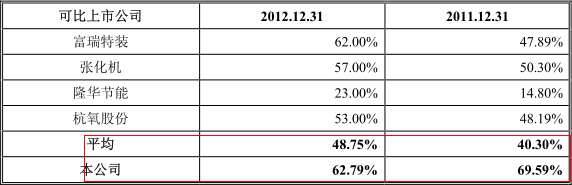

2011年末、2012年末和2013年末,本公司資產負債率分別為69.59%、62.79%和52.42%。公司資產負債率較高主要是由於公司目前正處於成長期,只能通過銀行借款來解決資金發展的瓶頸,目前,公司管理層已經加大力度改善公司的資本結構,報告期內公司資產負債率處於下降趨勢,公司上市后,資本結構將得到進一步改善。盡管目前公司資本結構已得到了一定程度的改善,但資產負債率仍然處於較高的水平,存在一定的資產流動性風險。

凈資產收益率下降風險

2011年、2012年和 2013年,公司扣除非經常性損益后加權平均凈資產收益率分別為37.91%、34.93%和 31.89%。本次發行完成后,公司凈資產規模將有較大幅度提高,而募集資金的投入到完全達產需要一定的周期,對公司盈利產生貢獻具有一定的滯后性。因此,本次發行結束后,公司凈資產收益率將出現一定幅度的下降,公司將面臨凈資產收益率下降風險。

公司業績增長速度降低乃至業績下滑的風險

2011年、2012年和2013年,公司經營業績持續增長,營業收入復合增長率為40.36%,凈利潤復合增長率為 34.86%。隨著行業競爭格局或市場需求的變化,公司業績增長速度將可能會有所降低,亦可能出現業績下滑。

研發能力有待提升 未來成長性有待觀察

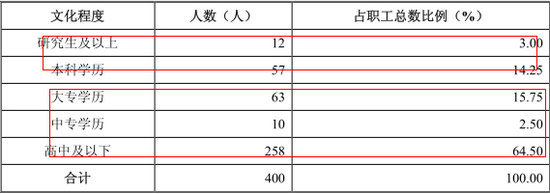

2013年末員工受教育程度表

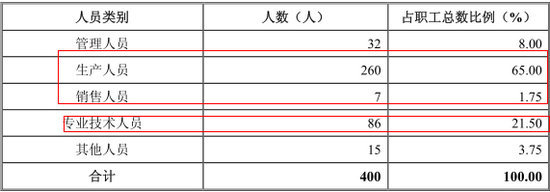

2013年末員工專業結構表

通過瀏覽公司招股說明書筆者發現公司的研發創新在人員和財力上的投入雖然都在增加,但是面對日益激烈的競爭和復雜多變的市場,公司的這些顯然有不足。公司的高科技技術人才數量有待提高。公司目前的生產模式類似於簡單的“生產加工工廠”。

中泰深冷ipo風險提示

1、技術風險

深冷技術設備行業屬技術密集型行業,在產品工藝流程、關鍵設備的設計等方面需具備跨學科的技術開發人才。隨著現代社會科學技術日新月異,公司對技術的要求日趨提高,未來公司還需要不斷加大技術研發力度,但能否跟上突飛猛進的技術潮流,仍然存在諸多不確定因素。盡管目前公司在技術和成本方面保持著領先優勢,但是隨著新技術的不斷涌現,更具有成本優勢產品的出現,公司可能面臨一定的技術替代或者產品替代的風險。

2、市場競爭風險

從全球深冷技術設備行業來看,國外深冷技術設備廠商主要以住友精密、法孚集團、林德集團、法液空、查特公司等為主;國內企業主要以杭氧股份(002430,股吧)、開封空分、四川空分等為主。目前公司的主要產品既銷售給國外企業,又銷售給國內企業,一方面公司成為上述企業關鍵部機配套供應商,另一方面公司具備冷箱和成套裝置的設計和生產能力,由於上述國內外深冷技術設備制造商進入該領域時間較早,在生產規模、資金實力、技術裝備等方面具有一定的優勢。公司在一定程度上與上述國內外企業構成競爭關係。

3、原材料價格波動風險

公司原材料鋁材和鋼材占公司生產成本的比重為 10%-40%、5%-20%。報告期內,鋁材和鋼材市場價格存在較大波動。盡管公司采取了相關措施以規避鋁材和鋼材價格波動帶來的經營風險,但是當原材料價格波動劇烈,公司產品價格調整不夠及時和充分或下遊客戶對產品價格調整不接受,則會對公司經營業績的穩定性產生一定影響。此外,如果原材料價格出現持續上漲,也會給公司帶來一定的資金壓力。

4、股權結構相對集中及實際控制人控制風險

本次發行前,公司實際控制人章有春、章有虎直接和間接合計控制公司86.54%的股份,對公司具有絕對控制權。本次發行完成后,實際控制人章有春、章有虎仍將處於絕對控制地位,因而不排除其通過行使投票表決權、其他直接或間接方式,對公司的經營決策、財務決策、重要人事任免等方面進行控制或干涉,損害公司及中小股東的利益。公司的經營可能會因為股權結構相對集中、實際控制人的控制而受到影響,存在股權結構相對集中及實際控制人控制風險。

5、資產抵押風險

截至本招股說明書簽署日,公司為取得銀行借款分別以位於杭州富陽市東洲街道高爾夫路 228號生產廠房的房屋所有權(房產證號為富房權證更字第 127779號、富房權證初字第 133638號)、位於杭州市上城區大名空間商務大廈1704室、1705室、1706室、1707室、1708室的房屋所有權(房產證號為杭房權證上更字第11079040號、11079044號、11079042號、11079041號、11079043號)、位於杭州桐廬縣江南鎮江南路中泰設備的中泰設備 1#廠房、1#廠房、宿舍樓的房屋所有權(房產證號為桐房權證窄字第 01486號、桐房權證初字第 12002985號、桐房權證窄字第01571號)和位於杭州富陽市東洲街道高爾夫路 228號的土地使用權(土地使用權證號為富國用【2011】第 005570號、005576號)、位於杭州市上城區大名空間商務大廈1704室、1705室、1706室、1707室、1708室的土地使用權(土地使用權證號為杭上國用【2012】第 000115號、000114號、000113號、000111號、000109號)、位於杭州桐廬縣江南鎮江南路中泰設備的土地使用權(土地使用權證號為桐土國用【2014】第 0050007號、0050010號)作抵押,如果公司不能及時償還上述銀行借款,將對公司的生產經營產生不利影響。

6、投資項目實施后固定資產折舊增加導致凈利潤下滑風險

本次募集資金投資項目投資總額為 26,020萬元,其中固定資產投資 21,420萬元(含外匯610萬美元)。根據募集資金項目的資金使用計劃,項目投資后每年將增加折舊 1,849萬元。募集資金投資項目的實施需要一個過程,如果公司營業收入增長未能及時抵銷固定資產投資帶來的折舊壓力,則短期內公司存在利潤下滑的風險。

7、國家稅收政策變化風險

公司自營出口貨物增值稅實行“免、抵、退”政策,根據財政部、國家稅務總局相關規定,公司自營出口貨物增值稅退稅率為 15%。國家出口退稅政策的調整和變化,將對公司的經營業績產生一定影響。

8、匯率變動的風險

2011年、2012年和 013年,公司海外市場銷售收入分別為 811.64萬元、1,477.46萬元和 2,405.64萬元,占營業收入的比重分別為 4.21%、4.79%和 6.34%,總體呈上升趨勢。2005年7月起我國實施有管理的浮動匯率制度,人民幣匯率不確定性較大,因此,未來匯率變動將對公司海外市場業務經營業績產生一定程度的影響。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇