華銳風電折價回購債券:消減部分債務 或存重組意圖

鉅亨網新聞中心

觀點簡述:

2014年8月30日,華銳風電(股票簡稱*st銳電,以下簡稱“公司”)發布公告稱,公司全資子公司華銳風電科技(江蘇)有限公司(以下簡稱“江蘇華銳”)擬動用不超過7億元(含利息)的資金回購投資者持有的公司發行的2011年第一期公司債券。債券主承瑞銀證券將召集債券持有人會議,持有人會議審議通過后方可制定實施方案並由公司公告,投資者具有是否出售的選擇權,但單個賬戶具有出售金額和出售比例上限。如實施方案公告前,出現包括但不限於因江蘇華銳資金緊張等客觀原因導致方案無法繼續實施的,江蘇華銳有權決定終止執行本方案。

我們關注如下:

按照市場價格提前回購債券實際上使得華銳風電消減了部分債務償還壓力,但從限額回購角度看,本次回購或為清場風險承受能力較低的中小投資者,為后續債務重組做鋪墊,本次回購時間尚未到約定回售日,投資者具有是否選擇回售的權利,本次回購並不具有強制性,后續關注債務人會議決議。

風電行業近年來景氣度大幅波動,華銳風電自身在企業經營、市場競爭能力方面亦出現若干問題,市場對於其償債能力的擔憂由來已久。在多重因素影響下,公司經營情況繼續惡化,未來短期業務拓展乏力、應收和存貨周轉緩慢,自身流動性較為緊張。銀行授信規模萎縮,賬面銀行借款全部償還,證監會調查仍未定論,公司外部流動性獲取面臨較大壓力。未來短期在經營情況未有明顯好轉的情況下,若無外力支援,公司債務到期如約回購的難度較大。

2014年8月30日華銳風電發布公告稱,公司全資子公司華銳風電科技(江蘇)有限公司(以下簡稱“江蘇華銳”)擬動用不超過7億元(含利息)的資金回購投資者持有的公司於2011年發行的第一期公司債券(以下簡稱“122115”)。本次回購價格將不低於“122115”暫停交易前20個交易日的平均交易價格(不含利息),即87.27元/張,利息按照本期債券票面年利率(6%)和利息期間經計算后支付,最終購買價格以公司公布的實施公告為準。此次回購尚需“122115”債券持有人會議審議,未來能否實施尚存在不確定性。

按照市場價格提前回購債券實際上使得華銳風電消減了部分債務償還壓力,但背后或存在債務重組意圖,后續關注債券持有人會議決議

公司於2011年12月發行了規模為28億元無擔保公司債券,其中品種一為5年期,附第三年末(即2014年12月26日前)發行人上調票面利率選擇權及投資者回售選擇權,發行規模為26億元(即“122155”);品種二為五年期,發行規模為2億元(以下簡稱“122116”)。受前期公司連續兩年歸屬凈利潤為負影響,公司兩個品種債券已於2014年5月12日暫停上市。

根據公司公告方案,本次回購標的僅為“122115”,“122116”投資者可參與債券持有人大會投票,但不能提前回售,只能被動等待2016年12月到期,在此期間將面臨到期不能償付的違約風險。本次提前回購價格不低於“122115”暫停交易前20個交易日的平均交易價格,即87.27元/張,回購價格低於票面金額(100元/張)。如果投資者選擇提前回售,考慮公司本次支付的回購資金總額不超過7億元,測算公司可以回購的債券面值約為7.50億元,可以為公司帶來約9,500萬元的收益,盡管對最終解決償付壓力意義不大,但仍可一定程度上減輕部分償債壓力。本次回購時間尚未到約定回售日,是臨時提起,遵循市場化原則,投資者可通過債券持有人大會決定是否接受回購方案,而即使債券持有人大會通過后,單個投資者仍具有是否出售的選擇權,本次回購並不具有強制性。

本次債券回購方案規定“單個賬戶可以出售的金額上限不超過50萬元(按債券面值計算),比例上限不超過單個賬戶持有面值的10%,金額或者比例上限就高不就低,最終單個賬戶金額和比例的申報限額以方案實施公告為準”,對於投資者而言,持有金額低於50萬元的中小投資者如果同意提前出售,則只會損失面值和回購金額之間的差額,但50萬元以上的賬戶如果同意提前回售,也只能出售持倉的一部分,剩余持倉賬戶將面臨未來潛在違約風險。從限額回購的角度看,公司本次折價回購債券背后或存在債務重組意圖,本次回購方案或為提前清場風險識別能力及承受能力較低的中小投資者,降低公司未來違約可能造成的社會影響,畢竟持倉額度較大的機構投資者在面對違約時更為理性,若公司債務到期實質違約,與投資理念成熟、抗風險能力較強的機構投資者溝通債務重組或許更為順暢。鑒於回購方案尚需債券持有人大會審議,且同意回售的投資者需面臨10~15%的虧損,本次回購能否順利實施及其后續影響仍存在較大不確定性。

多重因素影響下,公司經營情況繼續惡化,未來短期業務拓展及去庫存化仍面臨較大壓力乏力、應收和存貨周轉緩慢,自身流動性較為緊張

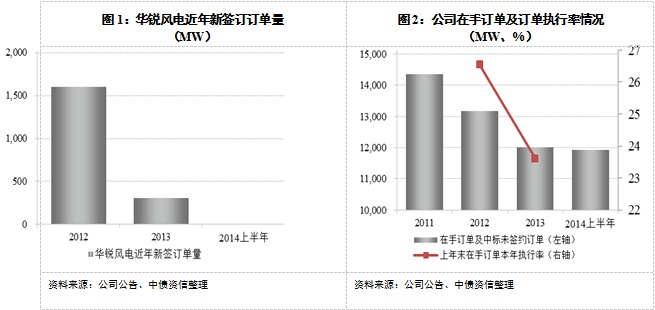

2013年以來受前期業績大幅下滑、管理層連續變動、證監會立案調查等多重因素影響,公司經營環境繼續惡化,2014年上半年公司貨款回收、機組出質保、市場拓展以及融資等工作完成情況均低於預期。上半年公司貨款回收同比下降約20%,資金緊張導致公司生產組織和供貨顯著低於預期,在風電行業整體回暖的背景下,公司上半年未能中標新項目或新簽訂單。目前公司生產經營基本依靠前期未執行完畢訂單,截至2014年6月末,公司尚未執行完畢在手訂單合計3,078mw,在手已中標未簽約訂單8,858mw,未來短期該部分訂單能否順利落地存在較大不確定性。而新增訂單減少以及訂單執行率的下降使得公司短期內面臨較大的去庫存壓力,2014年6月末公司存貨規模為68.95億元,按照2013年36.62億元的銷售收入,公司消化存貨需要2年左右的時間。

資料來源:公司公告、中債資信整理 資料來源:公司公告、中債資信整理

2014年上半年公司仍保持了較大的貨款回收壓力,1~6月公司回收貨款僅18.15億元,較上年同期的22.45億元下降了19.15%,截至6月末公司應收賬款賬面余額為105.10億元。貨款回收的下降使得公司資金緊張,對外支付困難,進而導致公司現場服務、設備運行甚至生產組織所需的物資采購受到影響,出現問題后,客戶付款意愿進一步降低,形成惡性循環,截至2014年6月末公司逾期應收賬款為47.45億元,占全部應收賬款的比例為45.15%。

銀行授信規模萎縮,證監會調查仍未定論,公司外部流動性獲取面臨較大壓力,未來短期資金周轉僅能依靠貨款回收及存貨變現

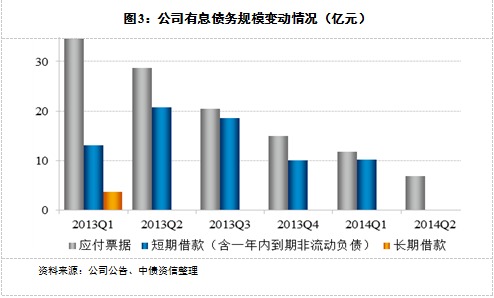

2014年上半年公司未新增銀行貸款,在手授信額度的使用也受到限制,6月末公司銀行貸款余額為零,已累計取得的尚未使用的授信額度為30.50億元,較年初的64.59億元大幅下降,上半年融資完成工作亦低於預期,此外公司應付票據規模亦逐步下降,銀行針對公司收縮融資的意向非常明顯。同時受證監會調查尚未得出結果影響,公司資本市場融資渠道幾乎堵死。在內部流動性緊張、外部流動性受限的背景下,未來短期公司資金周轉僅能依靠貨款回收及存貨變現,而如前所述公司貨款回收和存貨變現短期內仍將面臨較大壓力。未來短期在經營情況未有明顯好轉的情況下,若無外力支援,公司債務到期如約回購的難度較大。

免責聲明:本報告系根據公開資訊做出的獨立判斷。對於公開資訊,本公司不保障其真實性和準確性。在任何情況下,本報告中的資訊或所表達的意見不構成任何機構或個人作出證券買賣出價或詢價的依據。本公司及其雇員對使用本報告及其內容所引發的任何直接或間接損失概不承擔任何法律責任。本報告版權歸中債資信評估有限責任公司所有,未經書面許可,任何人不得對報告進行任何形式的發布和復制。

中債資信:韓昭 吳春杰

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇