鉅亨網新聞中心

和訊專欄作者:中國國際期貨王紅英

和訊專欄作者:中國國際期貨王紅英

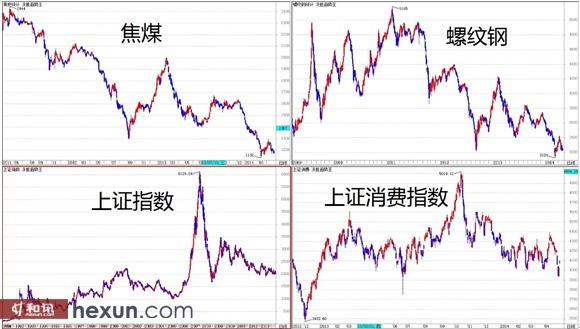

近期代表中國經濟晴雨表的大宗商品(鐵礦石、煤炭、鋼鐵)及a股市場不斷逼近歷史低位,投資市場一片哀鴻遍野,但與此相反的是消費市場卻是方興未艾,旅遊、食品、住房等支出呈現企穩攀升的勢頭。如圖:

從以上的圖表數據我們可以得出結論:盡管從投資的角度看,市場仍不樂觀,但從消費指出的角度看,市場的“春潮涌動”特點有所顯現,消費市場出現回暖跡象。從經濟周期角度看,理論上講,首先是個人實際單位時間的收入影響實際其消費支出,實際消費支出又驅動產品和服務的產出,而后產出的變化又驅動資本支出,如機器設備、辦公樓和廠房的需求,從而推動企業的的收入及利潤的增加,從而影響對大宗商品原材料的需求及股市的表現和勞動力市場的就業狀況。所以我們看到,消費支出才是經濟周期的關鍵性領先指標,而就業是經濟周期的滯后指標,消費支出才是經濟周期的“最根本的因”(這也是我們給出“經濟企穩”研究結論的一個基本判斷依據)。我們用以上分析指標看一下美國經濟的實際狀況是什么樣的,以下所羅列幾個基本指標示意圖:

從以上圖表看到,美國消費者信心指數一直維持在2103年以來的平均水平,並未有實質性上升,說明個人單位實際收入並未有根本改變,這一點我們從制造業指數的變化可以看出,2012年至今的增長水平並未達到2010—2011年的水平,雖然失業率有所降低,但我們認為美國經濟的增長缺乏“內生動力”。所以我們看到一季度美國國內生產總值(gdp)年化季率僅增長0.1%,遠遜於之前市場預期的1.1%,這一數字顯示美國經濟一季度遭受的沖擊比此前估計的更加嚴重。那么如何解釋美國股市的一片繁榮呢?其實秘密還在於寬鬆貨幣政策的持續性,美聯儲今日(30日北京時間晚間)確認在購買資產計劃結束和經濟復甦強化后的一段長時間內仍堅持保持高度寬鬆貨幣政策立場仍是合適的,在決定維持目前聯邦基金利率0-0.25%目標區間多久時,委員會將評估向就業最大化以及2%通脹目標的已實現和預期的進展努力(這無疑對看漲美元的投資人士是一件很抑郁的事情)。也就是說,無論如何,持續寬鬆貨幣政策仍是維持美國經濟的主要“源動力”,而這些資金主要受益者是銀行、基金等金融機構,所以我們看到密集資本堆積而成的“泡沫化道瓊斯指數”,美國股市的泡沫程度是巨大的,單靠幾個高科技公司支撐的股市將是不穩定的。同時我們還要看到,消費支出、工業生產和資本支出在美國和中國的差異性,畢竟美國gdp的構成中,消費占70%,而中國gdp中,投資和凈出口占據較大成分,這就是所謂前工業國家與后工業時代的遲滯差異,所以在分析經濟周期時要差異化考慮。如圖:

在政府局部投資主導思想及加快開放政策背景下,中國經濟基本面有所好轉,但技術層面受制於各類債務規模約束,貨幣的緊縮是制約經濟復甦的主要短期因素,這一點李克強總理在“五一”《求實》雜志上也非常明確地做出闡述,不會出臺大規模刺激計劃,強調改革與資產盤活的必要性。長周期看當前的經濟狀況則是受經濟周期的拖累,畢竟35年經濟的高速增長累積下來較多的負面因素,產業結構的轉型、環境的保護成為本屆政府的首要任務和責任。積極的一面是,政策環境的改善將導致經濟基本面的穩定與產業的企穩,假以時日,隨著時間的推移,a股市場破凈的銀行股、制造業股票初具投資價值,隨著信貸環境的逐步放松,大宗商品將會迎來新一輪的上漲的“時間視窗”。從操作規則而言,大宗商品及a股市場無疑還處於熊市的末端,市場壓力仍未減輕,考慮到近期“債務問題”的不斷顯現,貨幣緊縮在二季度仍會維持。但考慮到期貨市場的“超前3—6個月預期”特點,遠期價格顯然具有“成本比較優勢”。

作者簡介:王紅英,f0270602,中國國際期貨公司董事總經理,中期研究院常務副院長、中國證券業協會專家評審會委員、深圳市金融資訊專業委員會副會長、南開大學emba碩士、中央財經大學碩士生導師、客座教授、陜西省咸陽市政府經濟顧問。二十年證券、期貨投研從業經歷,是國內首批計算機程式化交易及企業全面風險管理專家。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇