【涂偉華(鐵礦石組)】礦市轉入弱平衡格局 80美元強支撐或將顯現

鉅亨網新聞中心

摘要提示:

鐵礦石期現價格於8月上旬小幅反彈后再度下行,價格也不斷創新低,引起礦價下行根源仍是弱勢基本面,一方面礦市供需失衡格局未見改觀,持續壓制礦價;而在礦價下跌過程中礦商不斷向市場傳遞擴產資訊,加重市場悲觀情緒。另一方面7月份宏觀數據超預期下滑以及鋼價持續下跌也助推礦價下行。

然而,進入9月后,礦價將步入季節性強勢時期,短期來看礦價下跌勢頭將受到一定抑制。此外,盡管7月宏觀經濟數據超預期下滑,但國內經濟下行風險依然處於可控范圍;而旺季需求也將助力鋼市弱勢基本面改善,有利於低位鋼價企穩,繼而緩解礦價下跌勢頭。

前期壓制礦價的高位庫存存“虛高”之嫌,鐵礦石港口庫存絕對數量處於歷史高位雖是無可非議,但鑒於鋼廠庫存以及增長的粗鋼產量,鐵礦石庫存並非高位,不宜過分看空高位庫存對礦價壓制。

當前礦商擴產計劃大部分已完成,預示著后市鐵礦石供給量增加空間不大,礦市供需失衡格局將轉為階段性弱平衡,有利於緩解供需矛盾給予礦價的壓制。此外,近期海運指數走強不僅提振礦市信心,在成本端也給予礦價支撐,有利於緩解礦價下跌態勢。此外,礦價在80美元/噸一線受到國內礦山成本較強支撐,限制其繼續下行空間。

綜上所述,受制於全球主要礦商擴產,鐵礦石市場轉為結構性供應過剩,長周期來看礦價下行仍是大趨勢。然而,短周期來看,今年礦商擴產計劃大部分已完成,礦市供需格局也將轉為階段性弱平衡,價格下行態勢將受到一定抑制;且80美元/噸一線存較強的支撐,加之礦價將步入季節性強勢時期,同樣限制礦價繼續下行空間,因此不建議過分看空鐵礦石價格下行。預計未來礦價將呈現出低位震盪態勢,建議以高拋低吸操作規則為主,1501合約操作區間為【590,670】,1505合約操作區間【590,660】。

一、 行情回顧

8月初期國際礦價表現較為平穩,整體在95美金一線運行;但國內鐵礦石主力期價連續下跌並不斷更新合約新低,打壓了礦市信心,受此拖累國際礦價在8月中旬再度下跌。截止8月27日,普氏指數報收於88.00美元,8月累計下跌7.6%,輕松跌破前期低位並創下該指數以來新低。在國際礦價和國內期價下跌帶動下,國內鐵礦石港口價格同樣跌幅明顯,截止8月27日,青島港pb粉(61.5%)價格為600元/濕噸,當月累計跌幅為6.25%;而國內鐵精粉價格受成本支撐以及礦山“惜售”的影響,價格相對抗跌,唐山鐵精粉(66%)干基含稅價小幅下降2.45%至795元/噸。

導致鐵礦石期現價格再度下行根源仍是其弱勢的基本面,首先,礦市供需失衡格局未見改觀,四大礦商大幅增產,上半年增幅均在兩位數之上,而與之對應全球生鐵產量增速明顯不匹配,進而長期壓制礦價;此外,在礦價下跌過程中礦商還不斷向市場傳遞擴產資訊,對原本悲觀的礦市而言無疑是“雪上加霜”。其次,7月份宏觀數據超預期下滑以及鋼價持續下跌也助推礦價下行。最後,鋼廠資金緊張狀況未見改觀,迫使鋼廠謹慎采購且長期沿用低位庫存規則,壓制國內鐵礦石剛需對礦價支撐效應。

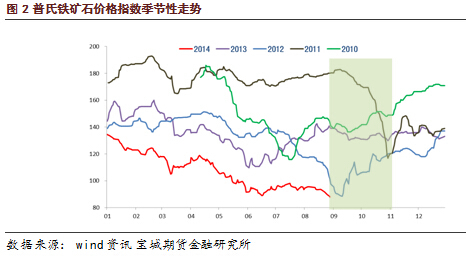

然而,不可否認的是未來礦市供需失衡的基本矛盾仍難以改觀,礦價仍易承壓走弱;但隨著鋼市傳統需求旺季到來,礦價也將步入季節性強勢時期,短期來看礦價下跌勢頭將受到一定抑制;從上圖中可以看出,進入9月后礦價繼續下行的概率較少,2010年、2012年礦價均呈現出近30%以上的漲幅。除了礦價迎來季節性強勢外,未來礦市供需格局短期將轉為弱勢平衡格局,有利於低位礦價止跌企穩;加之80美元/噸一線的強成本支撐,短期同樣有利於限制礦價繼續下行的空間。此外,盡管7月宏觀經濟數據超預期下滑,但國內經濟下行風險依然處於可控范圍; 而隨著旺季需求到來,鋼市弱勢基本面也將迎來改善,兩者都有利於緩解礦價下跌勢頭。

二、 宏觀經濟下行風險可控

在新公布的7月份宏觀數據中,發電量和鐵路貨運量增速都出現回落的走勢,如果再考慮到大幅低於預期的信貸數據,“克強指數”的三個構成指標均在 7 月份出現回落,顯示7月份的經濟增長又出現轉弱的苗頭。此外,pmi數據同樣表現不盡如人意,匯豐pmi預覽值跌至50.3,大幅低於51.5的市場預期,產出、新訂單和新出口訂單均有所回落,顯示制造業景氣度下行,經濟增長勢頭減速,穩增長效應已過。然而,我們認為7月份貨幣政策的收緊只是暫時現象,最大體現就是貨幣數據公布之后,人民銀行表示8月上旬的日均放貸規模處於人民幣300-500億元的高位,表明市場中存在足夠的流動性需求而且人民銀行也允許這種規模的投放,給放緩的經濟增長勢頭帶來一定支撐。雖然政策措施力度減弱導致經濟增速進一步放緩的危險確實存在,但是力保實現經濟增速目標的決策層應該已經意識到這一點,未來可隨時采取措施予以應對。

此外,8月27日國務院常務會指出“要堅持定向調控,以解決長遠問題的辦法確保當前經濟社會平穩發展”,即“以長帶短”穩增長的政策思路。具體領域包括:污染治理、資源環保、醫院及養老設施建設、文體設施建設、發展清潔能源(風電、水電、光伏、沿海核電)。會議強調“吸引社會資本參與,促進項目順利實施”。加大上述領域的資金投入和政策支援,在短期有助於穩定基建投資和總體投資,又與“調結構”、“惠民生”的長期目標並行不悖。此次會議再度明確了穩增長的重要性,我們判斷未來政策將從貨幣、財政、低產、結構四個方面持續發力,確保今年基建投資回升至25%以上,對沖地產投資回落風險,預計全年經濟呈現前低后穩格局,gdp實現7.5%的全年目標。

[NT:PAGE=$] 三、 旺季需求助力鋼市供需改善

近期鋼價持續下行同樣助推礦價下行,而導致鋼價下行根源仍是鋼市供強需弱的矛盾,供給壓力未見緩解,而淡季需求效應持續發酵。由於原材料價格跌幅大於鋼價跌幅,使得鋼廠經營狀況持續改善,鋼廠不斷提高開工率,為此鋼市供給端壓力持續增加。短期來看,鋼廠在利潤仍存情況下,基於旺季需求預期仍難現減產;但當前開工率已處於高位,繼續增加的空間不大,因此鋼市供給端壓制鋼價的邊際效應將遞減。與此同時,前期淡季效應使得終端采購量持續低位運行,截止8月22日滬終端線螺采購量僅為1.42萬噸,同比下降20%,且遠低於年內1.68萬噸均值。然而,隨著鋼市傳統需求旺季到來,需求端將迎來改善;對照近兩年滬終端線螺采購量數據來看,旺季需求下終端采購量均會呈現出明顯增加,有利於緩解低迷需求給予鋼價的壓制。

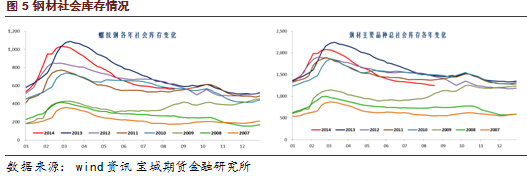

此外,低位庫存為鋼價反彈提供條件,盡管8月份為鋼市需求淡季,但鋼材社會庫存去化延續。截止8月22日當周,螺紋鋼和熱軋卷板的庫存分別為560.48萬噸和287.32萬噸,同比分別下跌了9.49%和31.11%;而鋼材主要品種總庫存為1250.15萬噸,較年內高點下降近40%。當前鋼材庫存已降至近年來低位,雖然低社會庫存與鋼價漲跌不存在一一對應的關係,同樣是低庫存的2012年4季度和2013年4季度,2012年4季度因為市場預期需求好轉鋼價快速反彈,而2013年4季度因為需求逐步回落鋼價持續低迷。但不可否認的是,相對較低的庫存一方面繼續傷害鋼價可能性較小,另一方面也為鋼價企穩反彈營造了相對有利的客觀條件。

總之,進入9月后,低位鋼價在旺季繼續下行空間不大,鋼市需求端將迎來改善,其供強需弱的矛盾將得到緩解;加之低位庫存為鋼價走強提供有利條件,預計鋼價短期將有所企穩,繼而給予礦市信心,有利於緩解礦價下行態勢。

四、 鐵礦石“虛高”庫存

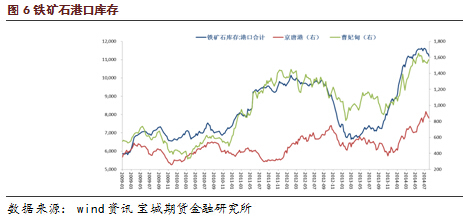

2014年上半年鐵礦石港口庫存持續在億噸高位運行,繼而使得鐵礦石價格承壓弱勢運行;全球礦商擴產是導致國內港口庫存快速增加的主因,此外融資礦也助推了庫存上升。截止8月22日當周,全國41個主要港口鐵礦石庫存為11,080萬噸,其中京唐港和曹妃甸港庫存合計為2378萬噸,同比分別增加56%和54%。總體來看,無論是港口合計還是具體到各港口數量,當前鐵礦石庫存的絕對數量處於相對高位,且14年庫存高點也明顯高於其他時期。2014年全國主要鐵礦石港口庫存合計最高至11,621萬噸,較12年高點10,149萬噸增加14.5%;而京唐港和曹妃甸港的年內庫存高點較12年高點分別上漲了23.2%和14%。

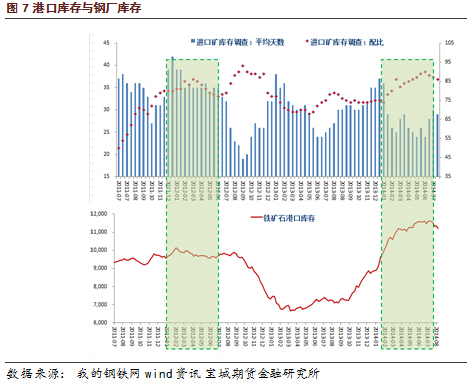

盡管鐵礦石港口庫存處於歷史高位,但結合鋼廠庫存分析可知,鐵礦石整體庫存或未大幅增加,其港口庫存上升一定程度上是鋼廠把原本存放在廠里的鐵礦石轉移至港口。上圖7可驗證上述論點,2012年港口庫存同樣在億噸高位附近運行,與其對應的鋼廠庫存可用天數同樣是高位運行;而對照2014年來看,港口庫存雖創下歷史新高且持續高位運行,但鋼廠庫存可用天數明顯低於12年同期,其平均可用天數較2012年同期下降近25%。此外,唐山調研過程中鋼廠和港口方表述同樣驗證上述觀點,被調研鋼廠中絕大部分均引用低庫存生產規則,甚至個別鋼廠鐵礦石廠內庫存壓至3天用量;對鐵礦石采購多為隨行就市,在今年礦價單邊下行過程中上述規則也為鋼廠帶來較好收益。港口方卻證實了港口庫存中鐵礦石多為鋼廠貨源,某港口鐵礦石庫存中的80%為周邊鋼廠存放在此。至此,有理由相信鐵礦石港口高位庫存一定程度上是源於鋼廠庫存轉移至港口所致,而結合兩者分析可以判定鐵礦石整體庫存並非市場所認為的過高狀態。

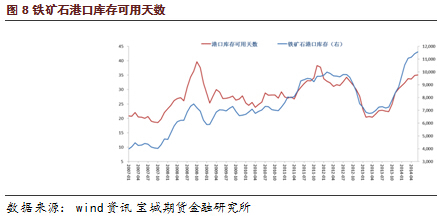

除了鋼廠庫存被轉移至港口導致鐵礦石港口庫存存“虛高”之嫌外,當前粗鋼產量水平明顯提高,鐵礦石消耗水平也大幅增加,而在港口庫存與鐵礦石消耗水平均上升情況下,單純利用絕對數量判定港口庫存偏高有失偏頗。正是基於此,本報告利用生鐵產量月度數據把鐵礦石港口庫存指標轉換成可用天數,以便比較不同產量情況下對應港口庫存情況。如上圖8所示,盡管當前港口庫存處於歷史高位,但港口庫存可用天數並未創下歷史新高,可見絕對數量處於高位的港口庫存相對來看同樣存“虛高”之嫌。

綜上所述,當前鐵礦石港口庫存絕對數量處於歷史高位雖是無可非議,但鑒於鋼廠庫存以及增長的粗鋼產量,鐵礦石港口庫存的確存“虛高”之嫌,不宜過分看空高位庫存對礦價壓制。

[NT:PAGE=$] 五、 礦市供需失衡將轉為階段性弱平衡

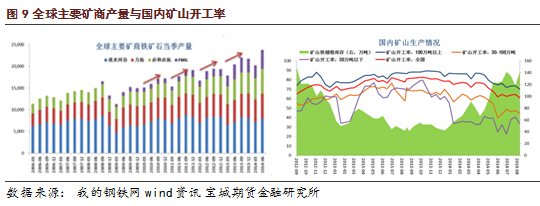

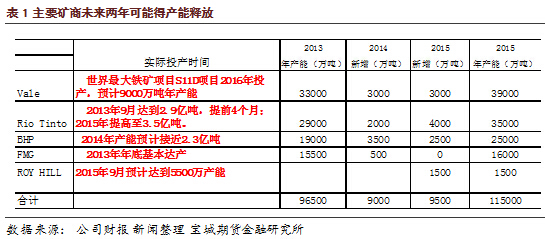

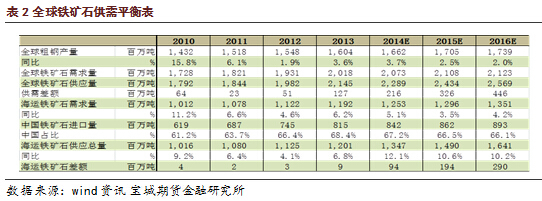

全球主要礦商大幅擴產是導致全球礦市供需失衡的根源所在,前期擴產計劃已在產量上體現,今年2季度四大礦商合計產量為2.37億噸,上半年累計生產4.40億噸,分別較去年同期增加16.16%和14.81%。受此影響,國內鐵礦石供給穩步增加,1-7月份我國鐵礦石累計進口量為5.40億噸,同比增長18.02%;國內鐵礦石原礦1-7月累計產量為8.49億噸,同比增長9.96%;國內鐵礦石1-7月供給總量為8.05億噸,較去年同期增長15.23 %,增幅明顯。然而,與此對應的我國生鐵產量4.22億噸,僅小幅增加0.49%,折算成鐵礦石成品礦所需量為6.76億噸,鐵礦石過剩量達到1.29億噸。正是源於上述過剩量,國內鐵礦石港口庫存被推升至億噸高位,繼而壓制礦價表現。

全球生鐵產量延續增長態勢,1-7月全球生鐵累計產量為6.91億噸,同比增加882.54萬噸,但增幅繼續下滑至1.29%,主要是受到國內生鐵產量增速下滑的影響。具體來看,1-7月我國生鐵產量同比僅增長0.49%至4.22億噸,而扣除中國后全球生鐵產量卻增加2.52%至2.69億噸。然而,兩者增速均遠低於鐵礦石產量增速,其中全球四大礦商上半年產量增幅在14.81%,進而導致礦市供需格局轉變。盡管國內鋼廠延續高位開工率,預示著鐵礦石剛需依然存在,但受制於國內弱勢鋼價以及緊張的資金面,鋼廠始終延續低位庫存生產規則,鐵礦石采購多為隨行就市,進而使得剛需對礦價支撐有限。

全球主要礦商大幅擴產是導致全球礦市供需失衡的根源所在,然而擴產計劃已幾乎全部達產,后市礦商產量繼續增加的空間較為有限,預計將保持相對穩定,為此后市供給端繼續惡化的可能性不大。據我們收集的數據看,2015年全球排名靠前的主流礦山還將有大的產能釋放,力度可能超今年,但從礦山產量的投放節奏看,2015年二季度后的供給壓力才會逐漸顯現。礦山的供給壓力在2014年三、四季度不會對礦價繼續造成大的打壓,新的階段性供需弱平衡在形成。

此外,全球四大礦商在礦價大幅下行的情況下延續擴產,其根本目的仍是搶占市場份額,直接體現就是國內礦山關閉數量增加以及鋼廠加大進口礦的配比。當前礦價已跌至國內礦山成本線附近,國內礦山紛紛被迫停產,開工率持續下滑,一定程度上緩解礦市供給壓力。

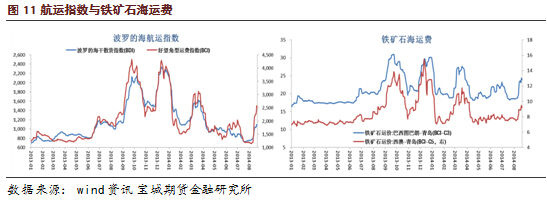

礦市改善已在海運市場有所反應,國際海運指數價格自8月觸底以來短時間內大幅上漲,截止8月27日,bdi指數報收於1063點,較前期低點累計上漲47%;與鐵礦石市場關係更為密切bci指數上漲105%至2365點。在海運指數走強的帶動下,鐵礦石海運費同樣明顯上漲,巴西和西澳至中國青島港的海運費分別為22.895美元/噸、8.559美元/噸,分別較前期低點上漲30%和22%。海運指數是反映國際間貿易情況的領先指標,其觸底反彈不僅有利於提振礦市信心,而且海運費提高同樣在成本端給予礦價支撐,有利於緩解礦價下跌勢頭。總體來看,海運指數雖不是礦價轉勢的決定性因素,但其走強同樣有利於緩解礦市繼續惡化的勢頭。

總體來看,當前礦商擴產計劃大部分已完成,預示著后市鐵礦石供給量增加空間不大,礦市供需失衡格局將轉為階段性弱平衡,有利於緩解供需矛盾給予礦價的壓制。此外,近期海運指數走強不僅提振礦市信心,在成本端也給予礦價支撐,有利於緩解礦價下跌態勢。

六、 80美元/噸一線存強支撐

2012年下半年國際礦價也曾跌至88.50美元/噸,但國際礦價並未在低位停留多久便重回100美元/噸之上,為此中國高成本礦提供的成本支撐尚未被真正測試過。然而,目前國際礦價已跌破歷史低位,且受制於供需失衡,未來礦價仍將延續低位運行,為此國內高成本礦能否給予礦價支撐將迎來真正考驗。

雖然礦價因結構性供應過剩而下行,但趨勢性下跌並不意味著礦價會跌勢不止,其價格仍受成本支撐。從全球鐵礦石市場來看,鐵礦石生產成本從低到高依次是以三大礦商為主的原有世界級礦山、海外新興礦山和高敏感性的中國礦山。原有的世界級礦山,以三大礦業巨頭為代表,不僅享受極低的采選成本,完善的基礎配套設施也使其一直位於成本線的最底端。海外新興礦山,在采選成本上具有優勢,但物流、環保等一系列外圍成本攤銷推高了整體費用,這部分礦山位於全球礦業成本的中檔區域。高敏感性的國內礦山,原礦品位低且附帶高昂的選礦成本,這部分礦山位於成本曲線的最頂端。

理論上,鐵礦石價格需跌至某一成本使得礦市供需兩端再度轉為平衡,礦價方能真正企穩,礦價下行也將逐一測試其生產成本給予礦價的支撐。由於國內礦山位於成本曲線最頂端,國內高成本礦將逐步被替代,直至礦價跌至國內礦山某一成本線之下,使得停產或者限產的國產礦產量能較好匹配全球礦市的過剩量,礦市供需失衡狀況得以

2014年全球礦市過剩量為9400萬噸,意味著國產原礦產量需要縮減3.29億噸。然而,考慮到過剩量並非全部轉移至國內市場,加之礦價下行會引起其他國家縮減鐵礦石產量,同樣需要低位礦價來彌補,為此國內礦山並非需縮減3.29億噸數量。[NT:PAGE=$]

通過下面分析得出短期礦價下行底部所在:

首先,從全球鐵礦石供需平衡表可知,2014年海運市場鐵礦石過剩量為0.94億噸,折算成國產原礦量大約為3.29億噸,約占2013年總產量的22.7%。

其次,低價優勢的進口礦首先沖擊的是國內高位成本的礦山,從表4可以看出,生產成本在120美元/噸以上國產礦能約占2013年產量的20%,由此可見過剩量能完全彌補120美元/噸成本一線的礦山停產所帶來國產礦縮減,為此120美元/噸並非礦價底部。

第三、礦價底部勢必下移測試100-120美元/噸成本一線的支撐,而成本在100美元/噸一線之上的產量占比35%,大於過剩量,意味著全球礦市過剩量全部轉移至國內市場也難彌補成本其縮減量,理論上對應的礦價底部則在100美元/噸附近。

然而,實際情況則是礦價雖下跌至100美元/噸一線之下,但國內原礦產量並未下降,相反上半年卻同比增長9.94%至7.11億噸,預示著進口礦並沒完全替代國產礦。除新增產量影響之外,國內礦山之間競爭替代也是促使產量增加因素之一,低生產成本的國產礦同樣搶占國內市場,繼而出現價格下行同時產量增加。正是基於國內低成本礦替代高成本礦考慮,顯示100美元/噸仍非礦價底部。

最後,礦價下行底部再次下移至80-100美元/噸區間,但成本80美元/噸之上產量占比遠大於過剩產量,意味著80-100美元/噸區間的產量難以被完全替代,即礦價底部將落入此區間。此外,考慮今年礦價最低已跌至88.00美元,且6、7兩月普氏指數均值在90美元一線徘徊,但國內鐵礦石原礦產量仍在增加,顯示礦價跌至90美元/噸一線附近仍難影響國產礦產量,至此可見礦價后市仍將測試80美元/噸支撐。

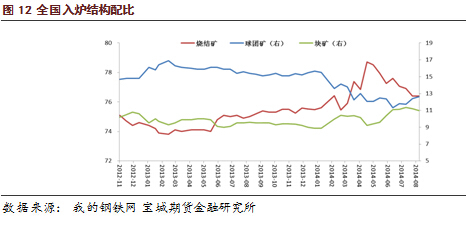

此外,伴隨著礦價下行,國內鋼廠入爐結構配比同樣發生改變,如圖12所示,鋼廠明顯提高燒結礦比重,減少球團礦的使用。在不考慮塊礦的情況下,國內鐵精粉與進口礦的競爭替代性即體現在入爐結構上,由於性質不同,國內鐵精礦更適合球團礦生產,而進口礦更適合燒結礦。換而言之,進口粉礦幾乎是燒結料的主要來源,而國內球團礦廠主要依賴國內鐵精粉,兩者替代性體現在爭奪燒結料和球團料中配比上。

進口鐵礦石作為球團料:其較大的顆粒對球團礦的成球不利,而用進口赤鐵礦生產球團礦的過程比使用國內磁鐵礦的能耗更高。上述質量制約有助於國內鐵精粉礦在海運鐵礦石增加的情況下保持一定的市場份額,進口礦短期難以完全替代國產礦,為此礦價底部實際值可能會高於礦市供需再平衡值。

七、 后市展望

鐵礦石期現價格於8月上旬小幅反彈后再度下行,價格也不斷創新低,引起礦價下行根源仍是弱勢基本面,一方面礦市供需失衡格局未見改觀,持續壓制礦價;而在礦價下跌過程中礦商不斷向市場傳遞擴產資訊,加重市場悲觀情緒。另一方面7月份宏觀數據超預期下滑以及鋼價持續下跌也助推礦價下行。

然而,進入9月后,礦價將步入季節性強勢時期,短期來看礦價下跌勢頭將受到一定抑制。此外,盡管7月宏觀經濟數據超預期下滑,但國內經濟下行風險依然處於可控范圍;而旺季需求也將助力鋼市弱勢基本面改善,有利於低位鋼價企穩,繼而緩解礦價下跌勢頭。

前期壓制礦價的高位庫存存“虛高”之嫌,鐵礦石港口庫存絕對數量處於歷史高位雖是無可非議,但鑒於鋼廠庫存以及增長的粗鋼產量,鐵礦石庫存並非高位,不宜過分看空高位庫存對礦價壓制。

當前礦商擴產計劃大部分已完成,預示著后市鐵礦石供給量增加空間不大,礦市供需失衡格局將轉為階段性弱平衡,有利於緩解供需矛盾給予礦價的壓制。此外,近期海運指數走強不僅提振礦市信心,在成本端也給予礦價支撐,有利於緩解礦價下跌態勢。此外,礦價在80美元/噸一線受到國內礦山成本較強支撐,限制其繼續下行空間。

綜上所述,受制於全球主要礦商擴產,鐵礦石市場轉為結構性供應過剩,長周期來看礦價下行仍是大趨勢。然而,短周期來看,今年礦商擴產計劃大部分已完成,礦市供需格局也將轉為階段性弱平衡,價格下行態勢將受到一定抑制;且80美元/噸一線存較強的支撐,加之礦價將步入季節性強勢時期,同樣限制礦價繼續下行空間,因此不建議過分看空鐵礦石價格下行。預計未來礦價將呈現出低位震盪態勢,建議以高拋低吸操作規則為主,1501合約操作區間為【590,670】,1505合約操作區間【590,660】。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇