鉅亨網新聞中心

農產品(000061,股吧)今日行情綜述:

周三鄭糖期貨增倉收漲,尾市期價震盪拉升奠定漲勢。技術上看,主力合約期價在長期均線處獲得支撐,但是5日均線與20日均線形成死叉,期價走勢陷入震盪。糖會結束后,市場仍在預期收儲政策的實施,但是隨著時間的拖延,對市場的利多影響將逐漸消退,僅僅能夠形成支撐,推升能力小。操作上建議以日內波段為主。美棉震盪收高,主力合約上行趨勢延續,作多動能繼續占據主動。鄭棉市場低位窄幅整理,技術性弱勢明顯,均線系統技術反壓沉重。操作上,繼續關注盤面技術位,依托均線系統偏空波段思路為主。連豆目前產區價格上行幅度縮窄,因隨著氣溫升高,大豆變壞風險增加,劣質糧源集中流向市場拖累價格走低,但短期產區收購價暫不會跟隨銷區下滑,因為臨儲政策的支撐作用強勁,且現階段供應異常緊張,但上行空間亦然有限。今日震盪收陰,日內波段思路操作為宜。今日玉米主力合約1405合約繼續減倉,小幅回調,走勢逐漸疲軟,關注2380-2330的震盪區間。操作上,保持偏多思路。鄭麥主力合約1405今日期價繼續走弱,受短期均線壓制,k線形態始終保持空頭趨勢,預計下跌趨勢將延續,關注前期低點2794的支撐力度。操作上,建議投資者日內偏空交易。早秈稻1405今日寬幅震盪,小盤多作怪,建議投資者觀望為主。從雞蛋主力合約1409的走勢看,今日繼續高位震盪,上有5日、10日線的壓制,下有20日線的支撐,呈現區間震盪的走勢,操作上,短線波段思路為主。

農產品操作建議提示

目錄

1、行情解讀與操作提示

1.1 行情解讀

2、統計數據關注

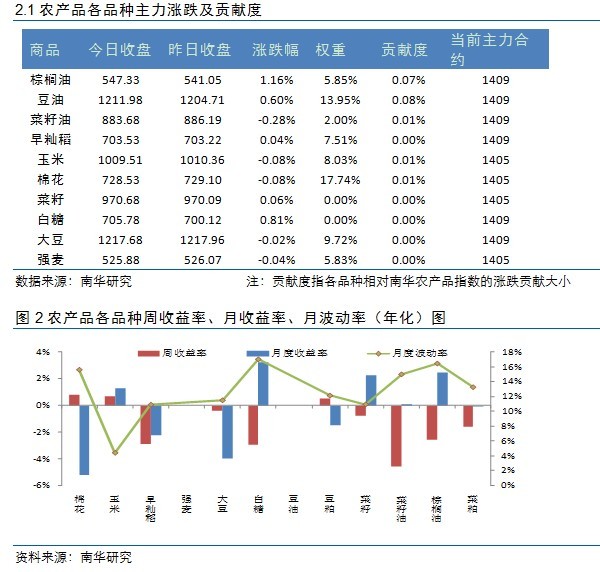

2.1農產品各品種主力漲跌及貢獻度

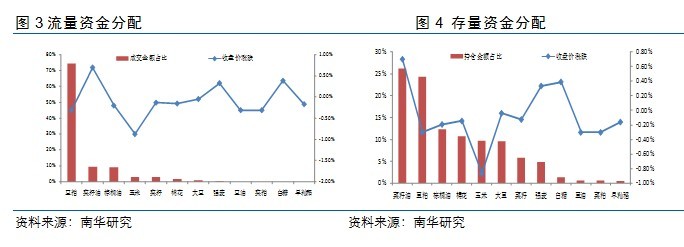

2.2 農產品品種資金內部流向

3、基本面數據關注

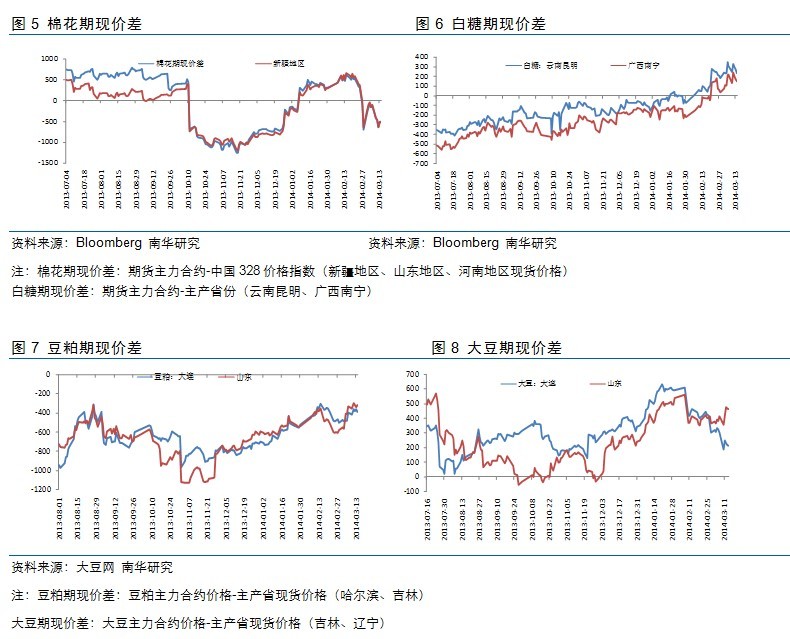

3.1品種現貨數據

3.2 價差數據關注

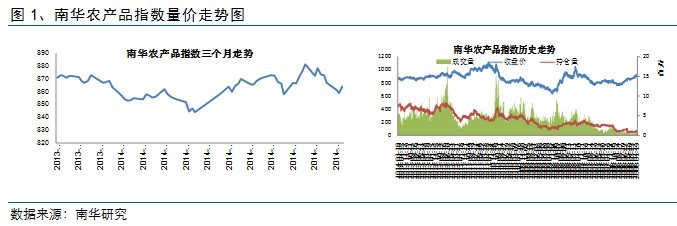

圖1、南華農產品指數量價走勢圖

1、行情解讀與操作提示

1.1 行情解讀

豆類:大豆下行有限 油脂有望企穩

資訊:據德國漢堡的行業刊物油世界發布的報告稱,巴西2013/14年度大豆產量預計為8400萬噸,和上月預測值持平。上周,巴西農業部下屬的國家商品供應公司(conab)將大豆產量調低到了8540萬噸,較早先預期的9000萬噸低了5.1%,原因在於部分大豆主產區的天氣干旱。還宣布,由於中國國內大豆庫存充裕,需求放慢,中國可能會取消美國以及南美大豆的進口訂單。截至3月6日的兩周,中國已取消約40萬噸美國大豆的訂單,“很可能還會取消更多訂單”。中國還取消了50萬噸南美大豆訂單,主要是巴西大豆;還有數船大豆的船期可能推遲,因為中國港口的供應充足。

全球第二大棕櫚油生產國-馬來西亞本周宣布上調毛棕櫚油出口稅,因為毛棕櫚油價格創下2012年以來的最高水平。馬來西亞棕櫚油局(mpob)在其網站發布的公告稱,四月份的毛棕櫚油出口稅將為5.5%,高於三月份的5%。據德國漢堡的行業刊物油世界發布的報告稱,由於棕櫚油產量最大的三個國家——印尼、馬來西亞以及泰國出現干旱天氣,棕櫚油價格具有上漲潛力。

美國全國油籽加工商協會(nopa)周一發布的數據顯示,該協會成員企業在2014年2月份加工了1.41612億蒲式耳大豆,約合385萬噸,低於1月份的加工量1.569億蒲式耳,也低於去年12月份創紀錄的壓榨量1.654億蒲式耳,但是略高於分析師的預期水平。報告出臺前,路透社對11位分析師的調查顯示,分析師平均預期nopa會員在2月份加工大豆1.409億蒲式耳,比1月份降低10%。

行情走勢:美豆周二急升1.9%,因受助於技術性買盤和對國內庫存吃緊的擔憂。美豆的多空交織說明了目前市場對美豆的需求仍舊不少,但洗船現象在后期也可能繼續出現。技術上看,期價短期仍舊位於1400附近震盪,受庫存偏緊支撐期價下行空間有限。連豆目前產區價格上行幅度縮窄,因隨著氣溫升高,大豆變壞風險增加,劣質糧源集中流向市場拖累價格走低,但短期產區收購價暫不會跟隨銷區下滑,因為臨儲政策的支撐作用強勁,且現階段供應異常緊張,但上行空間亦然有限。今日震盪收陰,日內波段思路操作為宜。

豆粕每年的一季度都是消費的寒冬,據天下糧倉檢測,截止3月16日,國內沿海主要地區油廠豆粕總庫存量88.37萬噸,較上周略增1.98萬噸,增幅2.29%,未執行合同較上周減少25.7萬噸,降幅15.59%。由於國內養殖業仍未走出低谷,出貨依舊較慢,因此期價將繼續承壓弱勢運行。今日增倉收漲,技術上有企穩跡象,但基本面不支援大幅走高,可逢反彈繼續拋空。據國家糧油資訊中心檢測,加拿大油菜籽預計3月份到港量為34.8萬噸,雖預測數據不及1月份的58萬噸,但對還沒開始集中備貨的菜粕來說壓力依舊很大,前空可依托20日均線繼續持有。

目前油脂均步入回調階段,豆油今日隨外盤上漲報收陽十字星,可日內波段偏多思路操作。馬棕昨日低位收紅,但回調尚未結束,國內走勢強於外盤,今日報收陽線,若明日上破五日線可短多介入。菜油今日報收陰線,拋儲的尚未落定使得菜油成為油脂板塊中最弱的的一環,密切關注7000一線支撐位,若跌破可趨勢性空單介入。

棉花:持續弱勢整理

美棉震盪收高,主力合約上行趨勢延續,作多動能繼續占據主動。鄭棉市場低位窄幅整理,技術性弱勢明顯,均線系統技術反壓沉重。操作上,繼續關注盤面技術位,依托均線系統偏空波段思路為主。

白糖:政策預期下,鄭糖趨於震盪

今日上午廣西主產區現貨價格以持穩為主,柳州和南寧的中間商報價分別維持在4620元/噸和4640元/噸。另外今日山東加工糖報價依舊維持4900元/噸。國際方面,印度糖廠協會發布數據顯示:由於主產區推遲開榨,截至3月15日,13/14年度糖產量較上一年度同期的2110萬噸減少了8.5%,但是環比上一個月的同比降幅要下降。巴西方面,據unica的高層人士表示,巴西中南部地區60%的糖廠將於4月份上半月開始加工糖。

周三 鄭糖期貨增倉收漲,尾市期價震盪拉升奠定漲勢。技術上看,主力合約期價在長期均線處獲得支撐,但是5日均線與20日均線形成死叉,期價走勢陷入震盪。糖會結束后,市場仍在預期收儲政策的實施,但是隨著時間的拖延,對市場的利多影響將逐漸消退,僅僅能夠形成支撐,推升能力小。操作上建議以日內波段為主。

玉米:玉米期價繼續回調

由於臨儲收購市場余糧所剩無幾,產區深加工企業玉米收購難度不斷上升,部分企業上調收購價吸引糧源。華北產區因較東北玉米價格具有優勢,銷量增加。因優質糧源的稀缺,港口玉米的價格也受到提振。生豬養殖的虧損幅度不斷擴大,雞蛋價格前期雖然大幅上漲但近幾日略顯疲態。玉米下游的深加工產品普遍低迷,開工率處於持續下滑狀態。當前,玉米行情雖有臨儲支撐,但是下游需求不暢,上行空間受到抑制。今日玉米主力合約1405合約繼續減倉,小幅回調,走勢逐漸疲軟,關注2380-2330的震盪區間。操作上,保持偏多思路。

麥稻:麥弱稻橫

資訊:1) 今日,國內小麥產區收購價格大體保持穩定,局部有所下降。河北辛集小麥價格保持穩定。當地740g/l容重小麥面粉廠收購價1.27元/斤,周比持平;60粉出廠價3080元/噸,麩皮1760-1800元/噸,次粉1860-1900元/噸,灰分較大。河南南陽小麥價格有所下降。當地容重達二等、不完善粒15-16%城區貿易商收購價1.2元/斤,面粉廠收購價1.22元/斤,周比價格下降2分/斤,水分要求13.5%起扣,農民余糧20%左右。 2)今日我國稻谷市場價格穩定。黑龍江雙鴨山2011年陳糧輪出價格在2700元/噸,農戶余糧售罄,市場價格趨強。江蘇如皋粳稻收購價格堅挺,稻谷收購2900元/噸左右,出米率70%,較昨日持平,米糠批發105元/百斤。

操作建議:鄭麥主力合約1405今日期價繼續走弱,受短期均線壓制,k線形態始終保持空頭趨勢,預計下跌趨勢將延續,關注前期低點2794的支撐力度。操作上,建議投資者日內偏空交易。早秈稻1405今日寬幅震盪,小盤多作怪,建議投資者觀望為主。

雞蛋:高位震盪

今日全國主產區雞蛋價格漲幅趨緩,均價7.75元/公斤,與昨日相比基本持平,其中山東地區均價最高7.94元/公斤,遼寧地區均價最低7.46元/公斤。從基本面看,近期沒有太大的變化,主要就是短期內雞蛋現貨供應偏緊,出現階段性緊缺的局面,這是導致雞蛋現貨價格持續走高的主要原因。而需求方面,受到禽流感疫情的影響,下游終端需求平平,遲遲不能啟動,這也成為抑制價格走高的主要因素。總體看來,近期市場呈現反彈格局,但是高度有限。從雞蛋主力合約1409的走勢看,今日繼續高位震盪,上有5日、10日線的壓制,下有20日線的支撐,呈現區間震盪的走勢,操作上,短線波段思路為主。

2、統計數據關注

2.1農產品各品種主力漲跌及貢獻度

2.2 農產品品種資金內部流向

3、基本面數據關注

3.1品種現貨數據

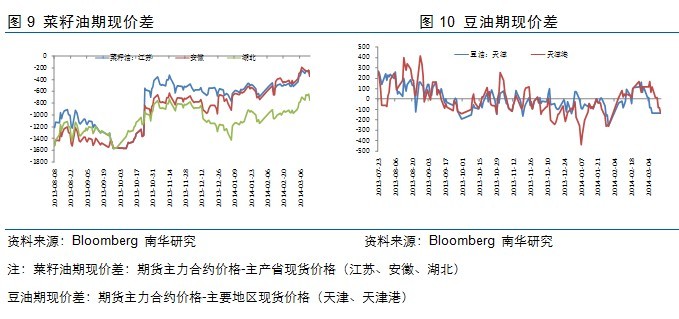

3.2 價差數據關注

a:期現價差

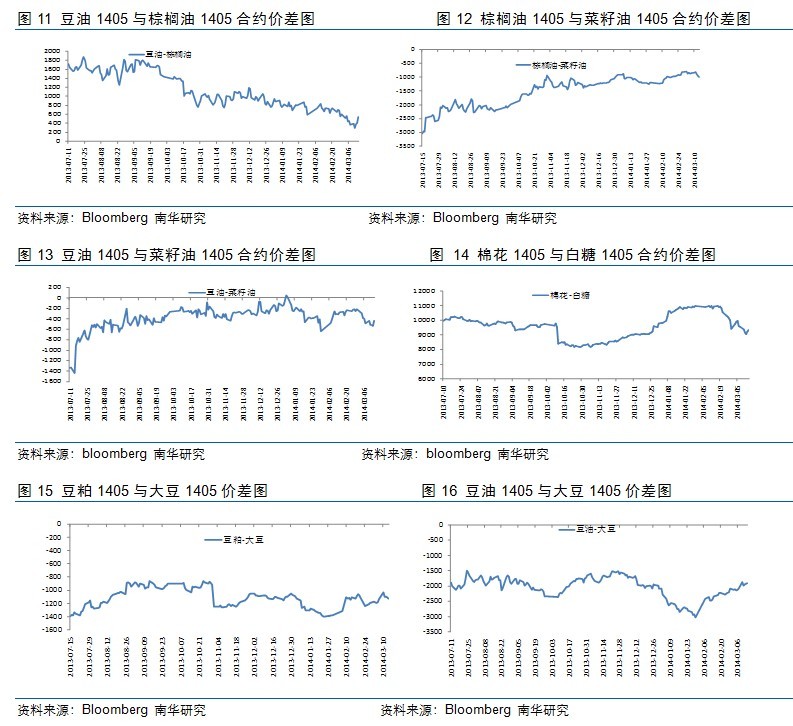

b:跨品種價差

圖17 盤面壓榨利潤圖 (1*豆油主力+4*豆粕主力-5*大豆主力)

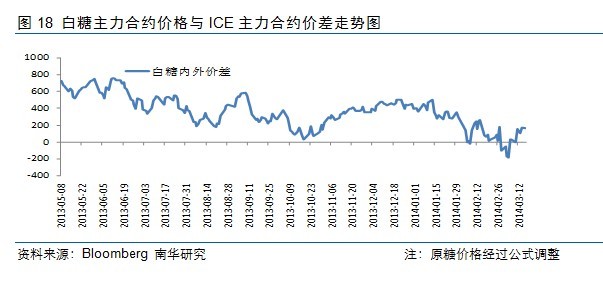

c:跨市價差

免責申明

本報告中的資訊均來源於已公開的資料,盡管我們相信報告中資料來源的可靠性,但我公司對這些資訊的準確性及完整性不作任何保證。也不保證我公司所做出的意見和建議不會發生任何的變更,在任何情況下,我公司報告中的資訊和所表達的意見和建議以及所載的數據、工具及材料均不能作為您所進行期貨買賣的絕對依據。由於報告在編寫時融入了該分析師個人的觀點和見解以及分析方法,如與南華期貨公司發布的其他資訊有不一致及有不同的結論,未免發生疑問,本報告所載的觀點並不代表了南華期貨公司的立場,所以請謹慎參考。我公司不承擔因根據本報告所進行期貨買賣操作而導致的任何形式的損失。

另外,本報告所載資料、意見及推測只是反映南華期貨公司在本報告所載明的日期的判斷,可隨時修改,毋需提前通知。未經南華期貨公司允許批準,本報告內容不得以任何范式傳送、復印或派發此報告的材料、內容或復印本予以任何其他人,或投入商業使用。如遵循原文字意的引用、刊發,需注明出處“南華期貨公司”,並保留我公司的一切權利。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

2

下一篇