鉅亨網新聞中心

第一部分 市場解析

近期銅價滯漲,而相關工業品則大幅回調,我們認為主要因市場懷疑當前的微刺激的效果。和去年六七月份刺激政策不同的是,今年面臨的宏觀環境更為不利。首先是房地產市場面臨的風險更大,在人民幣貶值壓力以及二三線城市庫存高企的背景下,今年房地產市場形勢堪憂;其次是今年的穩增長缺乏資金的配合,地方債從二三季度開始進入還債高峰,地方政府資金緊張。

去年上半年社會融資增速大增,使得下半年刺激政策出臺后立竿見影,但最近半年以來社會融資余額和m2 增速均連續下降,穩增長缺乏資金面的配合;第三,由於最近幾個月的被動補庫存,今年的庫存水平也比去年出臺刺激政策時更高,因此政策出臺后對經濟的提升作用也存在時滯。

盡管如此,由於經濟結構的調整初步見效,一季度7.4%的gdp 增長率高於市場普遍預期,從高層的言論來看也在接受范圍之內,短期內可能不會出臺進一步的刺激政策。這將使得前期受到政策刺激反彈的工業品短期內回調再探“底線”,最近幾個交易日工業品整體出現了較大回調,但是銅保持堅挺,這其中的原因仍然是老生常談的融資銅。

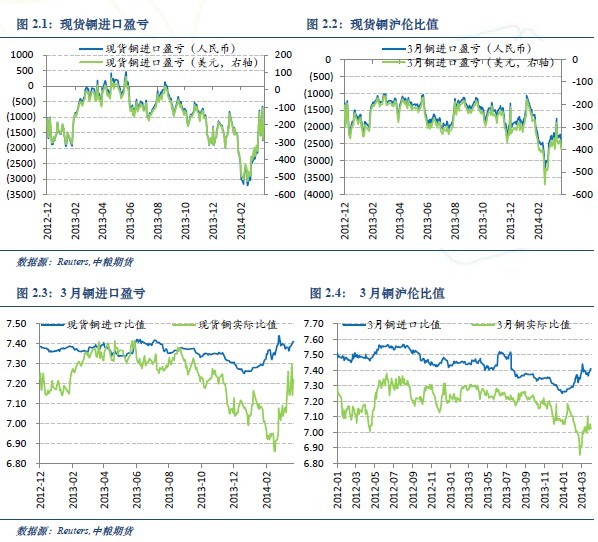

近期兩市價差大幅收窄,單筆進口虧損率收窄至3%左右,這使得部分進口銅入關,保稅區銅升水開始反彈亦說明價差收窄促進了融資銅進口回升。由於前期兩市價差過大,在三四月旺季需求中主要消耗國內庫存,導致國內現貨緊張,現貨升水高達500 以上。我們認為由於融資需求的反彈,銅短期表現將繼續相對堅挺。

從兩市比值來看,前期我們建議在6.85 左右進行3 月銅的跨市反套,當前滬倫比值已經反彈至7.05 左右。由於目前兩市價差收窄,進口銅流入將逐步減緩國內現貨緊張的狀況,國內近月高升水的狀況不可持續,我們建議反套頭寸離場。

趨勢上看,中短期內工業品市場仍然主要受政策博弈主導,缺乏相對確定的趨勢機會,短期內可采取對沖操作獲得相對確定的收益。

第二部分 重要圖表

滬倫比值

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇