2月共發行3105款銀行理財產品 國有行收益降幅最大

鉅亨網新聞中心

1. 銀行理財產品發行數量分布

1.1. 發行數量環比微幅增長,行業集中度有所下降

2014年2月,共有89家銀行發行了3105款個人理財產品,產品發行數量環比上升1.80%。

其中,建設銀行發行了228款,發行數量排名第一;中國銀行、工商銀行、農業銀行、平安銀行(000001,股吧)分別發行了218款、187款、169款、151款,分列第二至第五。發行數量超過百款的銀行還有民生銀行(600016,股吧)、交通銀行、南京銀行(601009,股吧)和招商銀行(600036,股吧)。這9家銀行的產品發行數量共計1413款,市場占比總計45.51%。

發行數量排名前20位的銀行共發行了2098款產品,市場占比67.57%,環比下降2.86個百分點。

圖表1:2013年03月—2014年02月銀行理財產品發行情況

資料來源:普益財富(數據截至2014年03月10日)

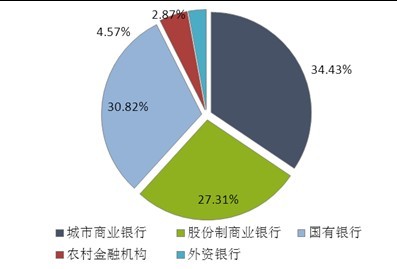

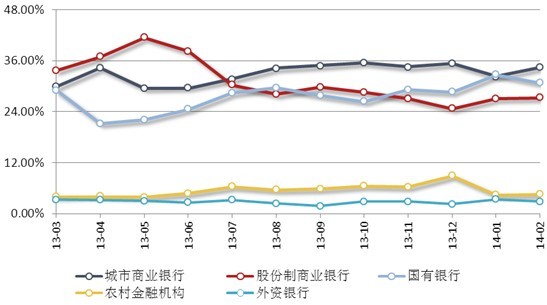

1.2. 城市商業銀行產品發行數量最高,市場占比增幅最高

12家股份制商業銀行的產品發行數量共計848款,其中平安銀行發行數量最多,為151款;49家城市商業銀行共發行1069款,其中南京銀行發行數量最多,為116款;6家國有銀行共發行了957款,其中建設銀行發行數量最多,為228款;14家農村金融機構共發行了142款,其中北京農商發行數量最多,為24款;8家外資銀行共發行了89款,其中恒生銀行發行數量最多,為33款。

從發行占比來看,城市商業銀行為34.43%,環比上升2.17個百分點;股份制商業銀行為27.31%,環比上升0.20個百分點;國有銀行為30.82%,環比下降1.97個百分點;農村金融機構為4.57%,環比上升0.15個百分點;外資銀行為2.87%,環比下降0.54個百分點;。

圖表2: 2014年02月各類型機構產品發行量占比

資料來源:普益財富(數據截至2014年03月10日)

圖表3:2013年03月—2014年02月各類型機構產品發行量占比

資料來源:普益財富(數據截至2014年03月10日)

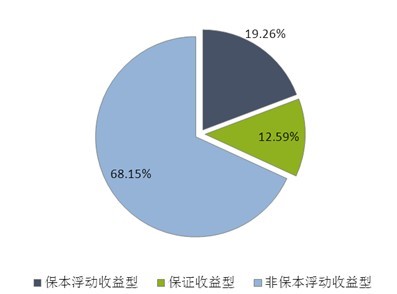

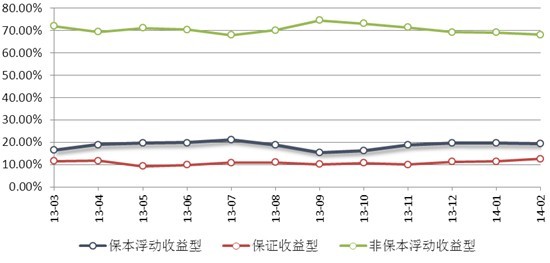

1.3. 各收益類型產品發行數量均增加,保證收益型市場占比上升

非保本浮動收益型產品共發行了2116款,環比增加8款,市場占比下降0.97個百分點至68.15%;保本浮動收益型產品共發行了598款,環比增加3款,市場占比下降0.25個百分點至19.26%;保證收益型產品共發行了391款,環比增加44款,市場占比上升1.22個百分點至12.59%。

圖表4:2014年02月銀行理財產品風險收益特征

資料來源:普益財富(數據截至2014年 03月10日)

圖表5:2013年03月—2014年02月銀行理財產品風險收益特征走勢

資料來源:普益財富(數據截至2014年 03月10日)

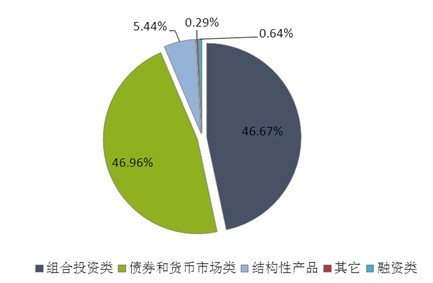

1.4. 組合投資類產品市場占比繼續攀升,債券與貨幣市場類下滑明顯

本月,組合投資類產品共發行了1449款,環比減少61款,市場占比下降2.84個百分點至46.67%;債券與貨幣市場類產品共發行了1458款,環比增加87款,市場占比上升2.01個百分點至46.96%;結構性產品共發行了169款,環比增加28款,市場占比上升0.82個百分點至5.44%;融資類產品共發行了20款,環比增加2款,市場占比上升0.05個百分點至0.64%;其它產品共發行了9款,環比減少1款,市場占比下降0.04個百分點至0.29%。

圖表6:2014年02月銀行理財產品投向結構

資料來源:普益財富(數據截至2014年 03月10日)

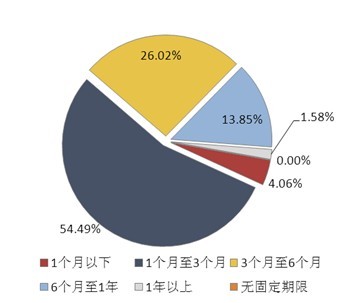

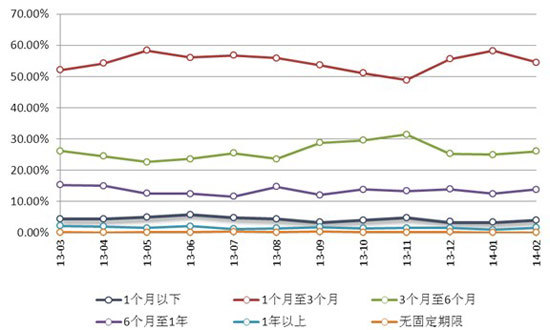

1.5. 1至3個月期限類型產品發行數量下降,市場占比下滑顯著

本月,1個月及以下產品共發行了126款,環比增加24款,市場占比上升0.71個百分點至4.06%;1-3個月產品共發行了1692款,環比減少86款,市場占比下降3.80個百分點至54.49%;3-6個月產品共發行了808款,環比增加46款,市場占比上升1.04個百分點至26.02%;6-12個月產品共發行了430款,環比增加50款,市場占比上升1.39個百分點至13.85%;1年以上產品共發行了49款,環比增加21款,市場占比上升0.66個百分點至1.58%;無固定期限產品沒有發行。

圖表7:2014年02月銀行理財產品期限結構

資料來源:普益財富(數據截至2014年 03月10日)

圖表8:2013年03月—2014年02月銀行理財產品期限結構走勢

資料來源:普益財富(數據截至2014年 03月10日)

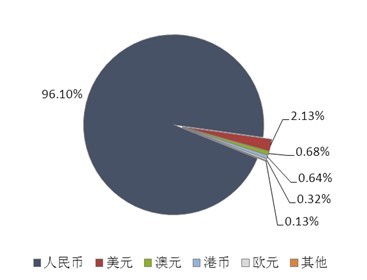

1.6. 人民幣產品市場占比微幅下降,美元產品增幅明顯

人民幣產品共發行了2984款,環比增加39款,市場占比下降0.45個百分點至96.10%;美元產品共發行了66款,環比增加14款,市場占比上升0.42個百分點至2.13%;澳元產品共發行了21款,環比增加5款,市場占比上升0.15個百分點至0.68%;港幣產品共發行了20款,與上月持平,市場占比下降0.01個百分點至0.64%;歐元產品共發行了10款,環比減少1款,市場占比下降0.04個百分點至0.32%;其他幣種產品共發行了4款,環比減少2款,市場占比下降0.07個百分點至0.13%。

圖表9:2014年02月銀行理財產品幣種結構

資料來源:普益財富(數據截至2014年03月10日)

2. 銀行理財產品預期收益分析

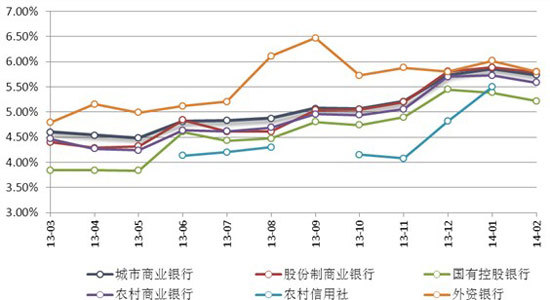

2.1. 各類型機構產品收益水平均下降,中資行中國有行降幅最大

2014年2月,城市商業銀行發行產品的平均預期收益率為5.73%,環比下降0.13個百分點;股份制商業銀行發行產品的平均預期收益率為5.80%,環比下降0.09個百分點;國有控股銀行發行產品的平均預期收益率為5.22%,環比下降0.16個百分點;農村商業銀行發行產品的平均預期收益率為5.59%,環比下降0.14個百分點;外資銀行發行產品的平均預期收益率為5.80%,環比下降0.22個百分點。

可以看出,本月各類型銀行發行產品的平均預期收益率均出現下滑,中資銀行中國有銀行下滑幅度最大。

圖表10:2013年03月—2014年02月各類型銀行的產品預期收益率

資料來源:普益財富(數據截至2014年03月10日)

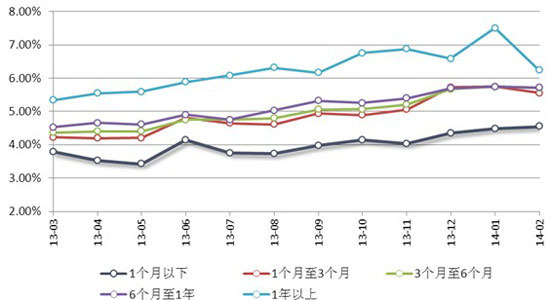

2.2. 超短期產品收益水平微幅上升,其余期限類型產品收益水平均下滑

1個月以下產品的平均預期收益率為4.55%,環比上升0.06個百分點;1個月至3個月產品的平均預期收益率為5.56%,環比下降0.19個百分點;3個月至6個月產品的平均預期收益率為5.70%,環比下降0.04個百分點;6個月至1年產品的平均預期收益率為5.72%,環比下降0.03個百分點;1年以上產品的平均預期收益率為6.24%,環比下降1.26個百分點。

可見,除1個月以下的超短期產品外,其余各期限類型產品收益水平均出現下降,而1年以上期限類型因上月基數太高,下滑幅度最大。

圖表11:2013年03月—2014年02月各期限類型的產品預期收益率

資料來源:普益財富(數據截至至2014年03月10日)

2.3. 各收益類型產品收益水平均下滑,保本浮動收益型降幅最大

從風險收益特征來看,非保本浮動收益型產品的平均預期收益率為5.83%,環比下降0.10個百分點;保本浮動收益型產品的平均預期收益率為5.04%,環比下降0.27個百分點;保證收益型產品的平均預期收益率為5.02%,環比上升0.02個百分點。

圖表12:2013年03月—2014年02月各收益類型的產品預期收益率

資料來源:普益財富(數據截至2014年03月10日)

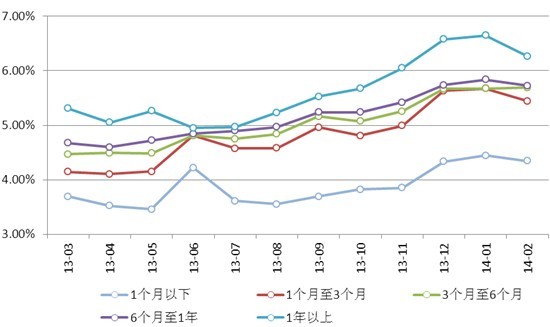

2.4. 各期限類型人民幣債券類產品收益普跌,與組合類利差差距擴大

從本月銀行理財產品的投資對象來看,人民幣債券與貨幣市場類產品市場占比為44.06%,人民幣組合投資類產品占比為45.73%。這兩類產品合計占比為89.79%,因此我們主要就這兩類產品的預期收益率進行分析。

人民幣債券與貨幣市場類方面,1個月以下期限類型產品平均預期收益率為4.35%,環比下降0.10個百分點;1個月至3個月期限類型產品平均預期收益率為5.45%,環比下降0.23個百分點;3個月至6個月期限類型產品平均預期收益率為5.69%,環比上升0.02個百分點;6個月至1年期限類型產品平均預期收益率為5.73%,環比下降0.11個百分點;1年以上期限類型產品平均預期收益率為6.27%,環比下降0.38個百分點。

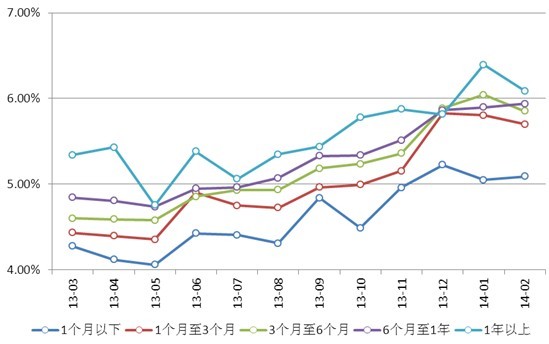

人民幣組合投資類產品方面,1個月以下期限類型產品平均預期收益率為5.09%,環比上升0.04個百分點;1個月至3個月期限類型產品平均預期收益率為5.70%,環比下降0.10個百分點;3個月至6個月期限類型產品平均預期收益率為5.85%,環比下降0.19個百分點;6個月至1年期限類型產品平均預期收益率為5.94%,環比上升0.04個百分點;1年以上期限類型產品平均預期收益率為6.09%,環比下降0.31個百分點。

對於這兩種類型產品的利差,1個月以下、1個月至3個月(含)、3個月至6個月(含)、6個月至1年(含)、1年以上期限類型的人民幣組合投資類與債券與貨幣市場類產品的利差環比增加0.14、0.12、-0.20、0.15和0.07個百分點。

圖表13:2013年03月—2014年02月人民幣債券類產品的預期收益率

資料來源:普益財富(數據截至2014年03月10日)

圖表14:2013年03月—2014年02月人民幣組合投資類產品的預期收益率

資料來源:普益財富(數據截至2014年03月10日)

3. 銀行理財產品到期收益分析

本月到期銀行理財產品共計3842款,其中公布了到期收益率的產品有1755款。

公布了到期收益率的產品中,有5款未實現預期最高收益率。

廣發銀行的“‘歡欣股舞’人民幣理財計劃(2013年第九期)”的投資起始日為2013年2月18日,投資期限為1年,其掛鉤標的為中國移動(0941hk)、工商銀行(1398hk)、恒生h股etf(2828hk)。產品按季設置4個觀察期,若觀察期的期末觀察日的掛鉤基金的表現均不低於其期初價格的100%,則產品將提前終止並獲得7.00%的年化收益率。若未發生提前終止,則產品到期收益率=理財期限內的有效累積日的天數/ 理財期限內的所有股票交易日的天數×7.00%,其中有效累積日為對於理財期限內的所有股票交易日,如果掛鉤標的當日收盤價均處於其期初價格的90%以上,則該日為有效累積日。實際情況是,產品未發生提前終止,其理財期限內的有效累積日的天數為137天,理財期限內的所有股票交易日的天數為246天,因此產品到期收益率為3.90%,低於預期最高收益率7.00%。此外,廣發銀行還有2款“歡欣鼓舞”系列產品到期均未獲得預期最高收益率。

廣發銀行的“‘薪加薪16號’人民幣理財計劃(2013年第七十二期)”的投資起始日為2013年11月7日,投資期限為91天,其預期收益率為2.80%、4.80%或5.40%,產品到期收益率等於預期中等收益率4.80%。

農業銀行的“‘金鑰匙如意組合’2013年第5期看漲滬深300指數人民幣理財產品” 的投資起始日為2013年11月5日,投資期限為98天,其掛鉤標的為滬深300指數。若掛鉤指數期末價格大於期初價格,則產品到期收益率為5.90%,否則產品到期收益率為4.00%。實際情況是,掛鉤指數期初價格為2384,期末價格為2268,因此產品到期僅獲得預期最低收益率。

圖表15:2014年02月理財產品到期收益率top10

資料來源:普益財富(數據截至2014年03月10日)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇