上海證券基金研究中心:識別所持基金的主戰場

鉅亨網新聞中心

有些基金投資的主戰場是容易識別的,其名稱已清楚地指明了基金投資的資產類別,例如諾安黃金、國泰納斯達克、富國純債等等。但是,對於大多數投資國內股票市場的基金,它們參與主板、創業板和中小板的程度是很難判斷的。識別這些基金的主戰場很重要,因為自2013 年以來,股票基金的投資結果有天壤之別,主要就是因為參與的主戰場不同。用專業的話來講,這就是基金投資風格的不同。投資風格決定著基金經理如何選擇證券、如何分析證券、何時買賣證券以及買賣證券的頻率。在投資風格中,最重要的兩種就是大家所熟知的成長型投資和價值型投資。

投資者的一個普遍困惑是:“我也設定了所謂的成長型的基金了,為什么表現也遠遠落后,與那些價值型的基金沒差別”。這里的關鍵問題是,你持有的所謂的“成長型”基金風格的準確度如何,很多所謂的成長型的基金可能並不是它所稱謂的這種風格。這就需要投資者在識別基金的風格時有一些適當的方法。

你不能僅從基金的名字來準確的辨別一只基金是成長風格還是價值風格。一般來說,一些基金的名字已清晰地揭示了其投資風格,例如“新華優選成長”、“泰達宏利成長”等都表明了基金成長風格的特征,其投資組合的風格也名如其實。但是,確實也有一些基金在投資風格上與其產品名稱“名不副實”,實際的組合可能會發生較大的偏離。例如,在去年以來成長風格基金大幅上漲的情況下,也有所謂的“成長”型基金下跌的案例。

你也不能僅從基金研究機構的分類來判斷。基金研究機構常用基金風格箱來界定基金的風格,晨星的風格箱在行業內廣為使用。這是一種基於持倉的分析方法,這種方法以基金組合的平均市場資本規模和平均p/e為基礎對基金進行分類,形成了一個“九宮格”,分為所謂的“大盤價值風格”、“中小盤成長風格”等。此外,美國的另一評級公司—價值線公司也使用類似的矩陣,但不是9個方格,而是16個方格。

這種方法可以使投資者清楚、簡潔的了解基金的投資組合概況,依據基金的投資組合而不是根據基金的名稱來評價其風格。 客觀的說,該方法能大致的確定基金風格,但是基於過去的基金持倉來進行分析,在準確度上存在問題,在分類的邊界上也較模糊。先鋒基金的創始人約翰·博格把這類風格分類方法稱為“井”字遊戲,認為這僅僅是基金行業一個沒有意義的把戲而已。當然,這樣的評價有點極端。

還有一種使用不多的風格分類方法是基於回報的分析方法。這種方法計算不同市場下基金的風險收益情況,使用凈值增長率、夏普比率等指標來衡量市場表現,並對基金的業績進行風格的歸因分析。這種方法的優勢是可對基金進行明確的區分,但對一般投資者來說過於復雜,操作性較差。

在實際的操作中,我自己總結了一種“標桿法”來簡單而相對準確的識別基金的風格。這種方法屬於基於回報方法的一個簡單版本,你只要把基金某天的漲跌與滬深300指數、 創業板指數和中小板指數相對照,就能大致確定該基金的風格,並且是基金當下持有組合的風格。如果基金的表現更接近創業板指數或中小板指數,其風格可能更偏向成長風格;如果基金的表現更接近滬深 300 指數,其風格可能更偏向價值風格。在具體的操作中,最好選擇在滬深300指數、創業板指數、中小板指數走勢出現嚴重分化的交易日來進行對照。

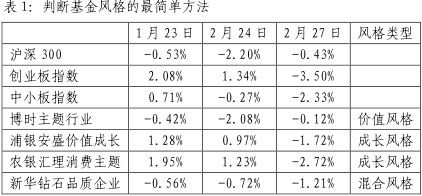

例如,要考察博時主題(160505,基金吧)、浦銀安盛價值成長(519110,基金吧)、農銀匯理消費主題、新華鉆石企業的風格。首先選擇1月23日、2月24日、2月27日三個指數走勢嚴重分化的交易日;其次再比較基金當日相對於指數的表現。1月23日創業板大漲而滬深300下跌,當日,博時主題、新華鉆石漲跌更接近滬深300,而浦銀安盛價值成長、農銀匯理消費主題漲幅更接近創業板指數,初步可以判斷博時主題、新華鉆石屬於價值風格,而浦銀安盛價值成長、農銀匯理消費主題是成長風格(表1)。最後用2月24日和2月27日指數分化的交易日來驗證前面的判斷。后面基金業績相對指數的走勢基本上支援前面的判斷,還可以得出更精細的結論:農銀匯理消費主題的成長風格比浦銀安盛價值成長更強,博時主題的價值風格比新華鉆石更強,而新華鉆石可能呈現出一種混合的風格。多考察幾個交易日,基本上可以較準確的界定基金當下組合的風格。

數據來源:wind

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇