星展銀行周洪禮:人民幣擴大交易區間勢在必行

鉅亨網新聞中心

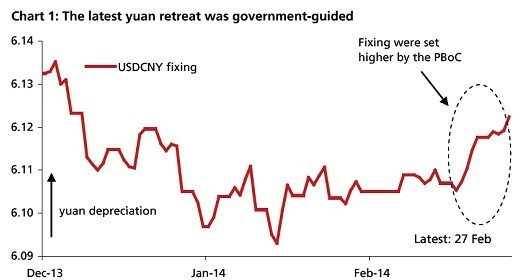

年初以來,人民幣兌美元匯率屢達歷史性新高之后,人民幣匯率在過去兩周顯著回落。2月27日,繼1月14日達21年的6.0406高位之后,人民幣兌美元的匯率下跌了1.4%。然而,不同於以往的貶值,此次是政府行為所致。截止2月24日,人民銀行連續5天調低人民幣兌美元匯率的中間價,是從2013年11月以來最長的周期。(圖1)

外匯政策立場沒有改變

人民銀行此次干預反映了其在擴大交易區間之前,希望抑制人民幣升值的預期以及阻止熱錢流入決心。不過,這並不意味政策將向削弱人民幣的方向轉移。

人民幣升值年化率在2013年第四季度高達4.4%;明顯高於過去兩年的2.1%季度平均。這個步伐顯然有些過快,對出口和制造業造成壓力。匯豐經理人指數在2月跌到了7個月的48.3最低點。所有附屬指數也反映了新出口訂單減少的情況。

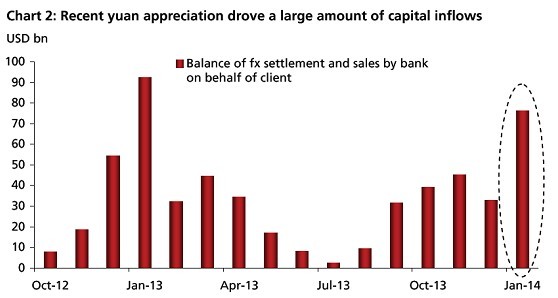

人民幣升值強勁吸引了大量的資金流入。2月25日,外管局發表的數據顯示,中資銀行於今年一月份代客結售匯順差約合763億美元;達到了2013年年初以來的最高點。(圖2)為了收緊資金流動性,人民銀行上周重新啟動正回購;是8個月來首次。過多的資本流入已經使得北京中國的貨幣管理變得更復雜。人民銀行副行長易綱早前提出累積外匯造成的邊際成本早已經超過了邊際收益。

除了資金流入外,強勁的人民幣升值預期也反映在在岸即期匯率與中間價的差距,以及回調前在岸和離岸價格之間的巨大價差。人民幣溢價(在岸人民幣 - 離岸人民幣)在2月7日達到了364點;是2013年1月以來的最高點(圖3)。這樣的市場預期可能引起中國政府對交易區間立即擴大,導致人民幣一次性大幅升值的擔憂。 [NT:PAGE=$]

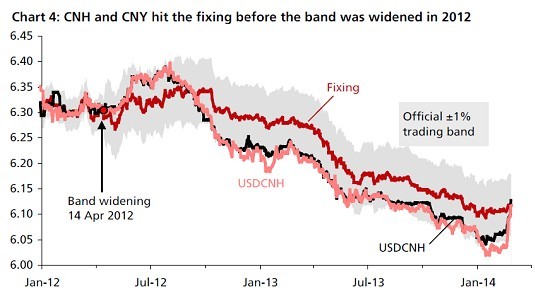

有鑒於此,人民銀行有動力先抑制人民幣升值預期和縮小上述溢價差異。為了達到這個目的,人民銀行在2月19日宣布將於今年擴大美元兌人民幣交易區間。自此,央行一直上調中間價。這樣一來,離岸人民幣價格因在1月6日和2月19日期間在區間下限外交易而被迫升高。同樣的,在岸即期匯率也被迫從交易區間的下限往上移。2月25日,在岸人民幣兌美元匯率和離岸人民幣兌美元的匯率最終與中間價一致。這個情況曾在2012年4月,當交易區間從±0.5%擴大至±1%時出現。(圖4)

擴大交易區間的時刻來臨

我們預期交易區間將增加一倍,即較中間價上下浮動2%。一個更大的交易區間意味著在4月發布的半年美國財政部貨幣報告之前,貨幣走勢將更為靈活。

在這個關鍵時刻,我們對於人民幣交易是否會像在2012年交易區間擴張后再次呈現下跌的情況持保留態度。當時,歐元區政府於2012年第二季度正艱難地嘗試抵御緊縮政策的沖擊。現在,歐元區已經擺脫了經濟蕭條,G20也正努力強化全球的經濟復甦。同時伴隨著緩慢的美國的經濟復甦,我們預計,中國現階段的貿易順差將能保持在2820億美元或GDP的2.6%。

緩慢的升值趨勢將保持不變

同樣重要的是,資金流入將繼續獲高利率差所支撐。考慮到中國的風險溢價在上升,而美國聯儲局提升利率可能性較低,中國和美國的利差預計將保持現狀。目前的情況與2012年年中人民幣疲軟的情況不具可比性。當時由於中國貿易順差顯著下跌,人民銀行兩度下調利率,以及三次下調存款準備金率。

綜合考慮上述,展望未來,我們預計在岸人民幣以及離岸人民幣的匯率將在2014年保持在新交易區間的現有水平或以下。我們繼續預測在岸人民幣的匯率在年底將達到5.97。同時,人民銀行預計將更頻繁地干預市場,以致更高的外匯波動。雙向波動與人民銀行為向貨幣可轉換方向發展,而提高人民幣外匯利率彈性的中期目標是一致的。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇