鉅亨網新聞中心

毫無疑問,2月下旬之后,特別是3月央行宣布放寬人民幣波動區間后,人民幣匯率已經進入了一個全新的歷史階段,田園牧歌式的緩慢升值已經被金戈鐵馬式的大幅波動所取代,人民幣匯率正從“區間+爬行”模式,向“區間+浮動”模式過渡。在新的模式下,匯率前景如何,以及將受到哪些因素的影響,值得探討。

貨幣當局與市場的組合關係

我們認為,如何正確看待貨幣當局與市場的關係,對市場參與者能否正確理解未來的匯率波動,有重要作用,而且這兩者間孰強孰弱,很可能是人民幣在實現自由浮動前最根本的決定因素。

在“區間+爬行”模式下,以中間價為基準,匯率只能在上下1%的狹窄區間內波動,且貨幣當局會積極對匯率進行干預,因此,貨幣當局成為事實上的價格制定者,匯率波動率很低;而在“區間+浮動”模式下,中間價仍為基準,但匯率波幅擴大到上下2%,貨幣當局退出常態式干預,市場對價格的影響力明顯上升,市場與貨幣當局均為價格制定者,匯率波動率顯著加大。

在3月央行放寬波幅后的答記者問中,市場化定價傾向十分明顯,並指出人民幣波幅與振幅均小於國際主要貨幣,這意味著發揮市場的力量,讓人民幣波動起來,打破單向升值預期,是央行此次放寬波幅的主要用意。上下2%的波幅,意味著每天有4%的波動區間,這可以滿足絕大多數情況下匯率的定價需求,也即理論上在4%的波動區間內,貨幣當局可以放任市場自由波動。

但是,這並不代表貨幣當局會甩手不管,迄今為止,人民幣實行的依然是“有管理的浮動匯率制”,這一管理體現在兩個維度,一是中間價,二是入場干預。

在有管理的前提下,貨幣當局對匯率波動仍會有容忍底線,這個容忍度可能較之前大幅提高,但不代表能夠容忍無序波動,假如人民幣出現連續的漲停或跌停,或者在某一階段急速升貶值,都將引發央行入場干預。央行的角色,將更多的從“價格制定者”轉變為“價格監督者”。

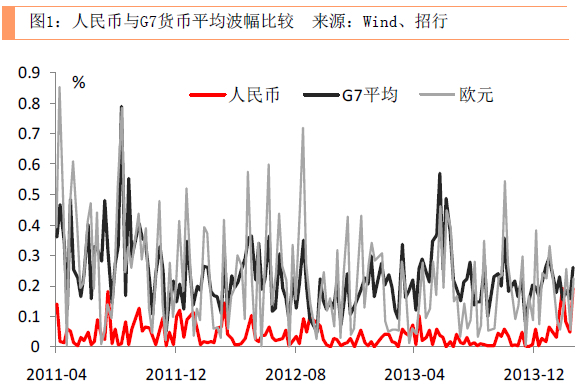

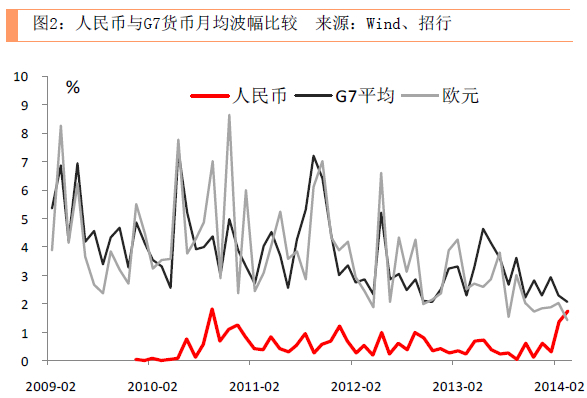

很難推測央行對波動的容忍底線提高到了多少,但從國際主流貨幣觀察,G7貨幣的日間平均波幅基本在0.6%以內,月度振幅大約在3~8%之間,人民幣當然不可能在新階段的初期就達到G7貨幣的波動水平,但可以進行參考。我們猜測,假設人民幣月均波幅超過5%,將引起貨幣當局的干預。

在討論貨幣當局與市場關係時,有一個極為關鍵的問題不能回避,就是貨幣當局是否還會,或者是否還應當預設立場,即主動引導人民幣的方向。

我們認為,貨幣當局很難放棄預設立場,並且會通過實際行動來表達立場,但這一立場只會階段性出現,而非貫穿始終,這可能是與以往最大的不同。

在某些階段,當貨幣當局評估經濟面,認為匯率有必要進行修正時,其對市場巨大的影響力將會使價格朝著貨幣當局希望的方向發展。但從國際經驗,比如日本央行干預日元的效果來看,市場愈是趨向浮動,貨幣當局干預的成本就會愈大,且效果愈短期,當意識到巨大的不可持續的成本時,貨幣當局終將被迫放棄預設立場,轉為對極端市況的穩定性干預,這一情況最終也會發生在中國貨幣當局身上。

因此,我們估計在放寬波幅后的早期階段,將出現“強當局”與“弱市場”的組合,貨幣當局將會確保匯率有序波動,以近期人民幣貶值而言,央行的底線應是不引發恐慌心理或系統性風險;隨著時間的推進,市場力量將逐漸轉強,出現“強當局”與“強市場”的組合,並最終過渡到“弱當局”與“強市場”的組合模式。

實際利差將驅動人民幣中期波動

在匯率波幅放寬,且資本賬戶日益趨向開放的環境下,人民幣的定價機制將會逐漸向國際主流貨幣靠攏,實際利差將會成為人民幣中期波動的重要驅動力。

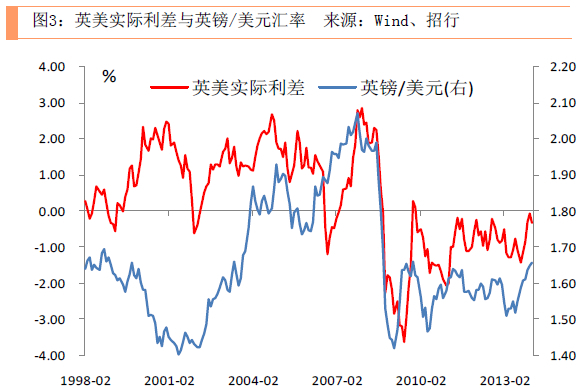

兩個經濟體間國債利率剔除通脹后的實際利差,代表了投資於某一貨幣的無風險收益,亦反映了該國的經濟增長與投資機會,因此實際利差的波動,會直接導致資金流入或流出某一貨幣,或者說實際利差的變化會導致一國資產負債表短期外債的變化。

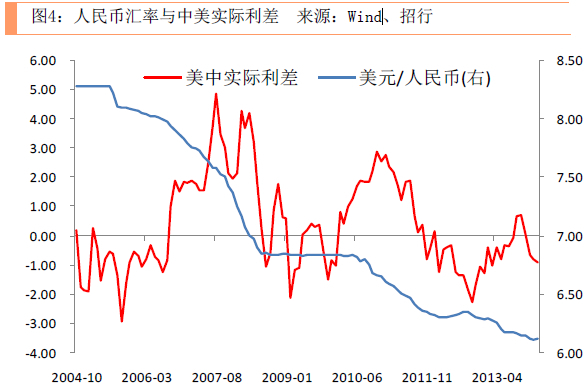

實際上,自去年以來屢禁不止的跨境套利融資,正是人民幣實際利率較高導致資金流入的典型事例,而為了維持人民幣匯率穩定,中國貨幣當局在2013年1季度、4季度和2014年1月被動投放了大量外匯占款,可視為維持匯率穩定的代價。

可以預見的是,在中期階段內,人民幣與美元的實際利差仍會維持在有吸引力的水平上,這決定了人民幣在中期內仍有較強的升值動力,在不考慮貨幣當局干預的前提下,我們預期人民幣在6-12個月之內仍有3-5%的升值空間,即仍有創新高的機會,但假如貨幣當局積極進行干預,則可能是另外一番情景。但正如前面提到的,在匯率趨向浮動的環境下,大規模的干預難以長期持續。

而在6-12個月之后,中美貨幣政策可能都會出現變化,隨著美國退出QE過程的結束,美元臨近新一輪升息周期,美元利率將會上升,而中國可能為了穩定經濟,貨幣政策在遠期存在放松空間,人民幣利率可能趨於下滑,中美之間的實際利差將會逐漸收窄,外部資金對人民幣升值的推動力將逐漸弱化。

美元表現、經濟數據、貨幣當局喊話將決定人民幣短期表現

外匯價格短期的波動復雜多變,似乎缺乏規律,但三條線索可以成為我們判斷匯率短期波動的重要指引。

首先是美元在國際市場上的表現,幾乎所有非美元貨幣都會對美元的強弱做出反應,當美元走強時,非美貨幣普遍偏弱,反之則普遍偏強,目前人民幣的這一特征尚不明顯,相信隨著浮動機制的建立,人民幣也不會例外。但未來人民幣是否會像日元一樣,在非美貨幣中走出獨立行情,也猶未可知,但那樣的話無疑會加大我們判斷匯率的難度。

其次是經濟數據的變化,多年以來,中國的利率已經能夠對經濟面的變化做出反應,但匯率始終不具備這一功能,在新階段,匯率的價格發現功能將逐步體現。

實際上,2月下旬后人民幣的大幅貶值,與基本面的變化不無關係,近期中國宏觀經濟數據持續下行,市場對人民幣的貶值情緒已醞釀多時,此輪貶值可以看作是貶值情緒的宣泄。

需要注意的是,匯率與利率一樣,其變動會領先於基本面,也即市場會對基本面進行提前反映和消化,當市場預計中國經濟將會轉好時,升值的壓力將會重占上風。預計隨著十八屆三中全會改革措施的陸續推出,以及中國可能會在2季度后推出溫和的刺激措施,中國經濟將出現階段性企穩,看空人民幣的情緒將逐漸被消化。

最後是貨幣當局的喊話,央行等主管部門領導通過公開會議、采訪等渠道,發表對匯率的個人看法,可以向市場傳遞重要信號,特別有利於貨幣當局對市場預期的管理,提前向市場亮明底線,委婉向市場表達觀點,既不顯得粗暴,又能夠平滑市場預期。這一方法在歐美經濟體已經十分成熟,效果也比較理想。

綜合而言,我們對人民幣匯率的判斷是,由於中國經濟將出現企穩,以及中美實際利差依然誘人,人民幣在6-12個月的時間段內仍然有升值空間,但最終能否升值以及升值幅度,取決於貨幣當局對匯率的干預力度;我們相信干預力度將會逐漸轉弱,“強當局+弱市場”最終將逐漸被“弱當局+強市場”取代,當然這一取代過程將會遠超12個月;在6-12個月之后,隨著中美貨幣政策的轉變,人民幣的升值動力將趨於弱化。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。本內容僅供參考,不構成投資建議。

上一篇

下一篇