〈鉅亨主筆室〉別怕!人民幣不會墜落「貶值懸崖」!

鉅亨網主筆 邱志昌博士

壹、前言

本文以2005年至2014年初,人民幣兌換美元之匯率變化,判斷人民幣匯價未來將:一、短期約半年或一年中,會在6兌1美元(以下以6:1表達),至6:6.18之間區間浮動。二、在這一個半月以來,人民銀行以迅雷不及掩耳之勢,讓人民幣急速貶值,由2014年1月14日之6.03:1急貶至6.18:1。我們認為,人民幣短期貶值應到此為止。三、未來半年或一年時間,人民幣匯價就會在此6.03至6.18之間浮動,人民銀行是以讓市場措手不及之手法,為人民幣的持續升值架構出一個休息的「空間」,這個「空間」近期就是6.03:1至6.18:1。

圖一:人民幣兌換美元之月K線圖,鉅亨網首頁

四、我們判斷,人民銀行的原意是6:1至6.2:1,但如果硬要「做到」這種地步,將會被套利者視破,因此在升值超過6:1時,所有外匯市場潛在之套利者,會懷疑人民幣即將貶值的人,應極為少數。人民銀行此次措施、及操作思維,或指導原則是:讓潛在套利者可預期,但也無法完全預期。以「適應性預期」(Adaptive Expectation)、即歷史經驗之觀點,人民幣匯價轉折點,多在整數價位,如8:1或7:1或6:1等,在這一些整數關卡前後,多是人民銀行或人民幣匯價方向,重要政策與價位且可能轉變之處。總而言之,主客觀形勢不會使人民幣墜落「貶值懸崖」,人民幣「強勢的星辰」依然閃爍!

貳、洞悉歷史將可預見未來!

人民幣兌美元匯價在1979年時,為1.555兌換1美元,到1994年已貶至8.619兌換1美元。在這一段期間中之所以會有這一些變化,主要因人民銀行實施雙軌制,存在「外匯兌換券」制度。初期時外匯兌換券因供需不均,而價格被炒高;之後轉為平淡。1990年後外匯兌換券價格再轉為弱勢,最後消失。1994年時,人民幣兌換美元為8.27兌1美元;2005年7月人民銀行,將匯價定為8.11兌1美元,此時仍然是聯繫匯率、即固定匯率制度;但聯繫之標的貨幣已由美元,擴及一籃子貨幣,包括日元、歐元等,浮動之幅度為1.5%。2005年7月21日這一天,即為人民幣啟動匯率制度改革。

自此開始,人民銀行之每日之人民幣外匯交易,即參考前一天中國境內銀行同業間,人民幣與美元之交易之平均價格,訂出當天市場交易之中間價,以此為當天交易浮動標準。2005年7月後,擴大中間價之波動幅度為3%。2006年1月初起,中國外匯交易中心在每交易日9點15分,即公佈人民幣對主要貨幣中間價。2006年5月,人民幣兌美元正式升破8兌1美元。2008年全球金融風暴期,人民幣兌美元仍然持續升值;風暴之後人民幣持續升值,如圖,人民幣價位在2008年4月1日時升破7:1。2008年7月到2010年8月,人民幣價位多在6.86:1上下橫向游走,幾乎成一條橫線。在2010年9月之後,才又繼續升值走勢。

以國際匯兌之事件過程,因為聯準會QE政策及歐元之量化寬鬆政策,已使6.86或是7:1成為人民幣長期樣本之中間值。如果我們以2005年7月至2014年2月28日為樣本期間為統計研究之樣本期,則8.11:1升值至6.18:1,則人民幣在此期間升值1.93元。將1.93元化成四等分(Deciles),則一等分為0.48元,以6.18:1為基礎,則人民幣兌美元之「基本統計量」(Descriptive Statistics),為:一、25%分位數為(1/4Decile)6.66:1。二、中位數值(Medium Value)為7.14:1。三、75%之分位數為7.62:1。由這一些基本統計量,再以具有歷史性之6.86:1之匯價,我們已經可以以此去思考,人民幣貶值之可能發展。

如果由6.18:1回貶至6.68:1或6.86:1為約11%;我們不認為人民幣之趨勢會如此演變。6.86:1是一個因美元QE政策,所建構出來的「馬奇諾防線」。一旦貶破此一防線,我們認為那就是「貶值懸崖」。這種局面對人民銀行一點好處多沒有,國際金融市場會將此因果倒置,會誤以為可能是因為中國總體經濟將要硬着陸?而這也將會給全球避險基金,在國際外匯市場中,有充份之套利空間。而白宮經濟學家也絕不會相信,這種人民幣匯價是完全由市場所決定;中國有3.66兆全球最多的外匯存底,穩不住自己的匯價??若此,白宮是否又會指控人民銀行操縱外匯,再度要求人民幣升值?與中南海糾纏不清?這恐怕不利於中美兩國經貿往來!因此;人民銀行不會去塑造出這種局面。

如果6.86:1是為人民幣匯價之關鍵臨界值,在此之後真是貶值懸崖。那本文會認為,6.86:1是最不可能會發生之最大貶值價位。本文判斷,短期之內人民銀幣匯價將在6兌6.17之間波動;也就是人民銀行已經在2014年2月14日至28日所勾勒出來之區間,而未來就在這區間中波動;人民幣不會繼續貶值。避險基金要在此一戰役中獲利,必需以小幅多次進出方式進行。但,這難度已不能等閒視之;這會如同在鄉下田梗上賽車一樣的刺激,只要有人突然喊一聲、嚇你一跳,包准馬上摔到稻田中,壓壞一堆秧苗,製造「稻米收成不好」,拉抬米價!

叁、人民銀行出其不意攻其不備!

圖二:美元兌換人民幣日K線圖,鉅亨網首頁

本文認為,人民銀行是在認為美國對金融風暴的解決,已經提出有效方案,而且自2009年3月開始,美國聯準會開始執行第一次量化寬鬆貨幣政策(QE),而且後續又有第二次、第三次之QE,美元因為供給過多,因此熱錢外流,使新興國家為升值所苦,人民銀行順水推舟、借力使力,讓人民幣再升值。而2012年底起,聯準會確定QE在2014年退場,熱錢開始逐漸回流到美元,但人民銀行仍然維持一貫,寧可再觀察、再確認之態度,到2014年1月QE正式縮減規模開始,才又「借題發揮」、讓人民幣反向貶值。

以事件效應下之對稱性觀念,人民幣匯價之底線應為美元QE政策後之6.68:1美元,換言之6.68:1將是人民幣貶值之波段短期底限。如果以6:1為基礎,6.68:1貶值幅度為11.33%。壓倒一切政治經濟矛盾是需要穩定的,在中國大陸之貿易餘額、資金匯入之情況下,目前人民幣貶值不會有「顯著」演出的。

以避險基金套利立場,如果只是6:1至6.18:1之間波動,則多空範圍將非常狹小,若加諸一些手融資手續費、與短期利息,很難由套利投資中得逞。站在避險基金經理人之立場,如果人民幣不可能貶值到6.68:1,則操作策略就要採用少量多餐,就是在區間中多作幾次;但,由最近2014年1月14日,至3月1日人民幣匯價貶值之架式,其時間非常快速。

我們以鉅亨網人民幣兌美元日線圖,「看圖說故事」來說明:當我們發現,人民幣要往貶值方向時應是2月19日;而2月28日貶值就可能已經結束,這期間只有8個交易日。在這麼短之期間中,除非手上剛好有一筆龐大資金;在2月20日就趕快大量買進空單選擇權;如果以避險基金之常態,沒有現金而以融資之方式,最快就讓你有兩天時間可以Loan到資金;2月22日就以此資金買進空單,此時人民幣價位已貶到6.09。依避險基金速戰速決「教戰守則」,就讓我們在6.17賣掉Put Option好了,這價差是1.3%;但這能獲利?

圖三:中國上海市金融同業拆款利率,鉅亨網債券

以圖二,這一波之最低點為6.044兌換1美元,而近期之最高值為6.17兌1美元,貶值幅度為2.15%,我們認為票面利率是底線,如以東元電機所發行之公司債其利率為3%,如果貶值幅度超過此一幅度,則將使持有債券之投資人在次級市場賣出債券。如圖三,上海金融同業隔夜拆款利率。如果以目前上海隔夜拆款利率為融資成本依據,以3.4%之隔夜拆利率(周定盤)成本,是根本無法在如此小之匯價波動空間中套利。這就是我們認為,此次貶值「迅雷不及掩耳」,速戰並且要速決,才不會引發預期,因為當潛在之套利者一發現可行之信號時,已經措手不及了!

肆、人民幣不會再大幅貶值!

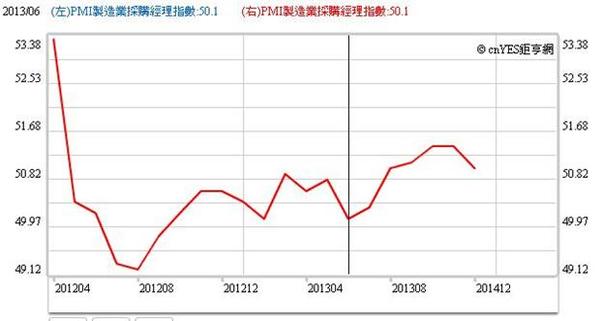

在人民幣貶值同時,部份中國地區之房地產在降溫;而3月1日中國統計局公佈之採購經理人指數(PMI) 為50.2%,數值仍在擴張臨界值50%以上,也比上個月減少0.3%。潛在欲做空人民幣之避險基金,或將此視為中國地方債務或資產泡沫危機徵兆,但如果以PMI或是貿易餘額順差趨勢,目前絕不能認定中國經濟會硬着陸。反過來想,在軟着陸的思維中,如果人民銀行有實力,也不可能塑造一個波段貶值的形象(Image),讓投資者恐慌。2013年底,台灣有4,168億美元外匯存底;以2013年9月之資料,日本有3.66兆美元,中國大陸有3.66兆美元。中國人民銀行,有主導人民幣匯價之實力。

圖四:中國大陸採購經理人指數,鉅亨網指標

本文在「為全球避險基金尋找投資大商機?」一文中提及,索羅斯可能已經作空人民幣資產,方法是避險基金借人民幣、或是發行人民幣債券,買進美元;而等人民幣貶值後,賣出美元還人民幣債務。換個角度,或許就如量子基金之觀點,中國資產充滿泡沫,作空人民幣者,它在等待中國資產泡沫的「未爆彈」,如影子銀行(Shadow Bank)與地方債等;這兩議題也一直被國際金融市場掛心。本文判斷,維持金融體系之穩定,最後平和地讓影子銀行從市場中淡出,應該是目前中國金融管理的核心思維,這種思維已經在人民幣8年升值過程之精神中顯現出來。自2013年第四季起,中國審計單位已對地方債餘額,進行實際統計調查;調查之後,也將數據揭露。這一過程,至少已將地方債「資訊不對稱」問題化解。

我們認為,所有影子銀行應得注意,目前中國大陸的「政風」轉變信號。習近平領導同志上任後,從「反腐」到「反奢」,現在由「掃黃」開始,之後應可能也會「掃黑」?影子銀行憑著「有關係則沒關係」「沒關係則有關係」等「人際」關係,從國營銀行中以低率所貸到資金(約6%至8%),再轉手給民間貸款(傳聞12%至16%),獲取暴利。若有那麼一天,國營銀行那一位「領導」不慎「出了事」,那這「黑幕」可能就被戳破了。

自2013年第四季起,上海金融試點是金融自由化,也是中共黨中央建構多層次金融借貸,滿足多元化資金需求之開始。此一工程會使融資管道增多,將日漸使影子銀行感到威脅。而目前黨中央又在整肅政風,在「去貪、去奢」之後,大陸同胞會發現,人在生活上真正需要的不多;但因為面子問題,不得不想要的很多。當絢爛歸於平淡後,影子銀行之業績是否繼續昌隆?喔,上帝保佑!整個中國官場習性之轉變,將也會經濟發生結構性轉變。本文判斷,黨中央不會不知道問題嚴重性,但解決問題方法不是資本主義做法,是因勢利導、最後水到渠成。

伍、結論:人民幣強勢星芒依然閃爍!

我們認為,避險基金要深入瞭解台灣之儒家文化,與中國共產黨文化。中國當局不會急著、或刻意要去解決這種地方債或影子銀行的「歷史共業」。就跟兩岸關係一樣,海峽兩岸是「一個中國、各自表述」;喔!在台灣那更炫了,是「一個中華民國,各黨各自表述」。平常有的說他愛台灣,有的說對方不愛台灣,一到選總統搶成一團?!因為總統只能有一個,而且就稱為「中華民國總統」!我們不認為,中國大陸在這期間中,會有什麼地方債或影子銀行掛了,將中國經濟搞到被認為有硬着陸風險;有人會想用石頭砸爛自己的腳?總而言之,我們的意思是,主客觀形勢不會使人民幣墜落「貶值懸崖」,人民幣強勢之星辰依然在天邊閃爍!

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇