【理財案例】夫妻年收入14萬如何實現購房買車夢

鉅亨網新聞中心

【理財案例】

王先生今年30歲,年稅后收入8.4萬元左右。愛人今年28歲,年稅后收入6萬元左右。夫妻雙方都有北京市五險一金的社保。兒子今年1歲,還未上幼兒園,有一份萬能險,年繳費6000元。

全家一年的生活開支6萬元左右;目前王先生一家住在父母家,因此沒有房租支出;每月固定存款2000元左右,存期為一年,目前有固定存款8000元。還有2年兒子就會進入幼兒園,預計入園之后每年額外需要花費1萬元。雙方父母均已退休,每月給女方父母1000元。金融資產投資方面,有 3.6萬元投入在匯添富現金寶中,年化收益為6%,可以隨時支取。另外有9萬元購買理財產品,年化收益10%,明年11月到期可贖回。

【理財目標】

1、消費支出規劃---購房:希望盡早在北京購置一套100平米房屋(20000元左右);

---購車:希望購買一輛15萬元的車;

2、教育規劃---為兒子上幼兒園做準備;

3、保險(放心保)規劃---購買商業保險增加保障;

4、養老規劃---父母及夫妻雙方自身的養老規劃。

【財務分析】

1、財務狀況分析

家庭資產負債表

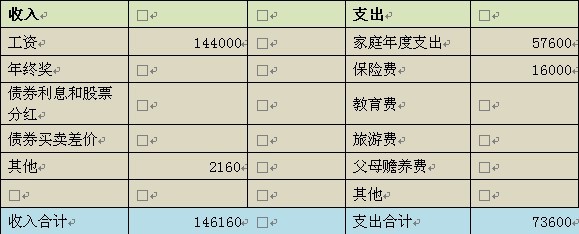

家庭年度收支表

2、理財分析

從該家庭目前的狀況來看,屬於典型的三代同堂家庭。夫妻二人在撫養小孩的同時還要贍養父母,同時還面臨買房買車、孩子上學的多重壓力,因此,對於夫妻二人而言,一定要做好理財規劃,才能實現財務自由。

1)、王先生一家的流動比率為8.78,偏高,因此可以適當減少流動性資產在整個資產中比率,這樣在保證家庭不時之需的同時,還能提高資產的收益率,對該家庭而言是十分關鍵的。

2)、該家庭的消費支出指標為50%,雖然屬於正常的消費區間范圍[40%,60%],從現階段該家庭的情況而言,維持最低的消費區間即可。

3)、保險支出指標為4.1%,說明該家庭的保障能力不足,低於合理的區間,因此夫妻二人還要增加一些合適的商業保險。

【投資建議】

1、現金規劃

從前面的分析可以看到,客戶現有的資產設定,流動性資產偏高。按照資產設定的理念,維持3-6月的消費支出額即可。但客戶每月的消費支出我們建議減少為4800元,同時因為目前客戶孩子較小,流動性比率維持在4左右即可,即客戶的流動性資產保持在20000元左右為宜。

2、保險規劃

從該家庭目前的狀況來看,只有小孩買了一份商業保險,夫妻二人除了單位的社保,沒有設定其他的商業保險。因此,建議為全家增配一些商業保險,根據客戶的經濟情況,建議客戶在增購不超過10000元的商業保險。這樣全家每年的保費支出維持在16000元左右。

在現金和保險規劃完成后,客戶的理財資金增加了6000元,每年的結余也增加了,此時客戶的年度收支表為:

客戶的年度收支表

3、購房規劃

假定投資報酬率為10%,收入增長率為3%,按3成給付首付,期限30年,那么夫妻倆的首付即要準備60萬元的首付款。

假定4年后買房的情形下,客戶的現金流測算表如下:

客戶的現金流測算表

可以看到不能滿足客戶4年后買房的需求,因此建議客戶可以先考慮小戶型的房屋,建議客戶購買面積約為80平米的房屋,這樣在同樣的條件下,首付款為48萬元,這樣在第4年客戶便可實現買房的愿望。

4、教育規劃

在進行購房規劃的同時,已經考慮了孩子的幼兒園教育費用問題,因此現在可以放心著手進行其他的規劃。

5、購車規劃

在進行了客戶的購房和教育規劃后,由於需要還房貸,客戶每月的支出增加6714.96元,同時,孩子即將進入小學,假定進入小學后每年的費用支出約為20000元,第5年開始客戶的現金流量表為:

第5年開始客戶的現金流量表

6、養老規劃

一般來講,養老規劃越早進行越好,但是考慮到王先生一家之前的壓力比較大,因此建議從第6年開始進行養老規劃。因為雙方父母都有退休金,因此可以給父母每月做一些基金定投;對於夫妻二人的養老規劃方面,考慮到隨著孩子年齡的增加,教育規劃還得持續進行,因此可以嘗試做一些較高風險較高收益的投資,以便快速積累資金。

7、投資規劃

在前面實現客戶目標的各項規劃中,均以投資收益率達到10%為前提,因此,如何實施投資尤為關鍵。

從王先生一家的投資情況來看,目前具備一定的投資經驗。同時,考慮到客戶的資金需求較多,且時間點接近,因此建議客戶可以嘗試多樣化的投資。目前市場上年化收益率達到10%的產品較為豐富,比如信托、白酒類的理財產品、有限合伙基金等,在這些工具的基礎之上,再設定一些偏股型或混合型的基金,通過這樣的投資組合既能實現年化10%的收益率,還能有效控制風險。

總結:本次設定沒有考慮購車購房時保險和稅費的支出,且生活開支假定沒有增加,一直維持最低水平,因此在實際中建議購車購房的時間點長一些,以便充分實現財務自由。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇