貨幣對沖策略

鉅亨台北資料中心

(作者: Ben Johnson, CFA)

2013年由WisdomTree 於美國發行的首檔日本對沖股票型ETF,反映貨幣避險策略明顯有助於投資日本股票的美國投資人降低日圓貶值的風險。在2015年,由於受到聯準會升息決策的影響,美元指數持續上揚,其他主要貨幣的相對表現同樣不斷出現於新聞報導中。藉此,我們要與投資人一起探索是否應該運用貨幣對沖策略。

◆基本法則: 報酬、風險及採行貨幣對沖策略的實務做法

簡單來說,轉換回本國貨幣的報酬 = 海外證券投資報酬 + 外幣升貶值變化 + (海外證券投資報酬x外幣升貶值變化)

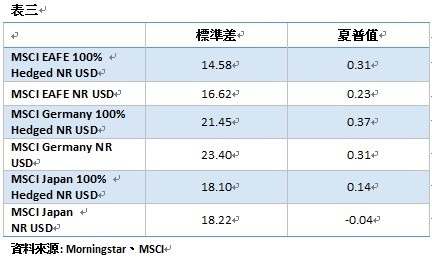

上述公式中,括弧內的兩數字相乘結果會反映,證券績效表現與貨幣變化兩參數,哪一個參數對最後以本國貨幣計的報酬影響較大。匯率變化能有助於提高報酬表現,也能侵蝕報酬表現。以美國投資人持有日本股票為例,日圓貶值侵蝕未進行貨幣對沖的基金績效表現。貨幣匯率效應,對投資績效可產生相當的影響,而表三的標準差則反映,貨幣對沖有助於降低風險。

實務上,多使用貨幣對沖策略的ETF,會運用匯率遠期合約,進行貨幣對沖,降低外幣曝險的目的。匯率遠期合約為交易雙方同意,對特定金額的貨幣,以雙方同意的匯價,在未來特定日期進行交易(貨幣對沖策略的ETF通常設定一個月)。由於遠期合約是事先約定好的固定交易條件,而基金表現會於約定期間內隨著資產價格及資金進出而產生上下波動,遠期合約因此或許非為最佳的對沖策略。重要的是,貨幣對沖一定有交易成本。不過,在利率環境穩定的已開發市場中,貨幣對沖交易的成本通常僅為幾個基點。

◆匯率效應

參考過往歷史表現,有助於觀察貨幣對沖策略對投資表現的影響。在評估匯率效應對股票投資組合的影響之時,須納入兩個要素:貨幣對投資報酬的貢獻、貨幣是否增加或降低投資風險。

下表一列出三個常做為ETF基準指數的不同MSCI指數於過去20年(截至2015年1月31日)的成功比(success ratio)。以MSCI EAFE指數為例,成功比反映於過去20年間,分別計算未進行貨幣對沖的MSCI EAFE指數、進行貨幣對沖的MSCI EAFE指數,兩指數的滾動式1年、3年、5年期月報酬率,反映未進行貨幣對沖的MSCI EAFE指數績效表現,優於進行貨幣對沖的MSCI EAFE指數的機率為59%(一年期)。再比較MSCI EAFE指數、MSCI Germany指數兩者的成功比,未進行對沖策略指數的績效,優於進行對沖策略指數的績效表現機率大約呈五五波。然而,隨著投資時間變長,未進行貨幣對沖的MSCI Japan指數,績效優於進行貨幣對沖的MSCI Japan指數的機率則逐漸下降。

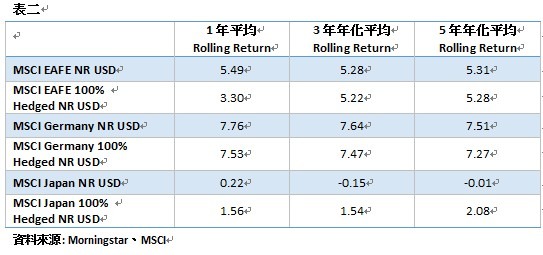

下表二顯示每個基準指數於過去20年間(截至2015年1月底),未進行貨幣對沖基準指數的滾動式1年、3年、5年期月報酬率,優於已進行貨幣對沖之基準指數的報酬率。有無進行貨幣對沖的指數績效表現,隨著評估時間範圍的長短,而出現差異。MSCI日本指數再次為一個獨特案例,反映進行貨幣對沖與否,對績效表現的影響。

對一個以外幣計價的海外股票投資組合來說,匯率風險是一個明顯會增加投資風險的要素。下表表三為以上兩表中的各基準指數之連續20年年化標準差及夏普值。若觀察運用貨幣對沖策略基準指數、未使用貨幣對沖策略基準指數的夏普值之比較結果,顯而易見的,貨幣曝險為風險來源之一。貨幣對沖能有助於調節這類風險,並提供出色的經風險調整後之投資報酬。

◆應該使用貨幣對沖策略嗎?

對於一個佈局於全球股票市場的投資組合來說,貨幣對沖策略不一定有助於投資組合表現。透過貨幣對沖策略,投資人能調節其中一個風險來源,惟可能有交易費用侵蝕績效表現的缺點。投資人在貨幣對沖策略、績效表現受到侵蝕兩者之間的取捨相當重要。投資人的決定取決於多種因素,如:投資人對投資績效表現的預期、風險承受度、投資期間與貨幣對沖相關的交易成本等。

(本文由晨星美國撰寫,晨星台灣編譯)

c2016晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 主動式ETF正夯?行家:這幾檔勝率更高!

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇