鉅亨網新聞中心

2013年最後一個交易日,國際黃金和白銀價格出現較大的波動,盤中一度下跌至年內的低點附近,不過隨后出現快速拉升,並最終收出陽線。黃金現貨年終收盤1205.4美元/盎司,年度跌幅28%(開1674.6,高1696,低1180,收1205.4),白銀現貨年終收盤19.42美元/盎司,年度跌幅35.91%(開30.31,高32.5,低18.2,收19.42)。

其他品種中,美元指數收盤80.21,年線收出小十字星,漲幅0.55%;商品指數收盤508.06,跌幅8.67%;美國股市道瓊斯指數全年上漲26.14%,標普500指數漲26.96%,納斯達克指數漲34.94%;美原油漲幅7.43%。

回顧2013年黃金和白銀的價格走勢,整體呈現震盪下行的走勢,具體的特征是:第一,第二季度快速下行,第三第四季度則出現低位的寬幅整理,且整個2013年度金銀價格波動和美元指數的負相關性不強,更多的是跟隨商品市場的走勢。而影響金銀價格走勢的主線則是美聯儲量化寬鬆貨幣政策變動的預期。如圖:

第一季度:

第一季度金價整體仍處於2011年以來構筑的大的三角形末段整理,盤中最高1696美元/盎司,最低至1554.8,震盪偏弱,不過下方三角形下軌支撐依然有效。

訊息面,美國兩黨達成“財政懸崖”妥協方案,而美元則繼續承壓下行,支撐商品市場出現一波反彈行情,隨后房屋和勞動力市場數據好轉,支撐美指連續2個月震盪上行,商品市場和金價再次承壓下行。

貨幣政策方面,美聯儲在1月利率決議中宣布將保持每月850億美元的資產購買速度,同時將保持0-0.25%超低利率直到失業率降至6.5%。

第二季度:

第二季度,金價跌破大三角形下軌支撐后加速下行,並創出年內低點1180美元/盎司。銀價則創出年度低點18.19美元/盎司。

訊息面,塞浦路斯出售黃金儲備籌集約4億歐元的資金,以幫助國際組織完成對該國的援助項目。這一訊息刺激了市場對歐洲其他債務國拋售黃金以籌措資金的預期,金價承壓。於此同時,第二季度公布的美國連續三個月非農就業數據(4月+16.5萬,5月+17.5萬,6月+19.5萬)均好於市場預期,由此也引發了金銀價格三波的大幅下行。美元的走強也繼續對商品市場施壓。

美聯儲維持此前的量化寬鬆和低利率政策不變,不過美聯儲鷹鴿兩派官員有關QE的分歧在加大,伯南克暗示將在未來縮減購債計劃,退出QE預期更多的出現在官員的講話中。

第三季度:

第三季度,金銀價格對嚴重超賣的技術指標進行修復,金價出現一波253美元的反彈行情,最高反彈至1433美元/盎司,隨后再次遇阻下行。白銀則從18.19美元反彈至25.1美元后再次遇阻。

訊息面,中國大媽抄底行動給金價以支撐,美國勞動力市場和制造業數據表現時好時壞,美聯儲官員有關提前退出QE的爭論越來越頻繁,市場對美聯儲在9月議息會議上開始邁出退出步伐的預期增加,美指小幅反彈,金銀反彈遇阻回落。

第四季度:

從9月份開始金銀價格再次步入下降頻道,並於年度最後一個交易日再次測試年內的低點支撐,雖然未能破位,但技術形態上的雙底能否成功構筑還需要進一步的觀察。

訊息面,

9月退出預期落空和美國政府部門停擺,一度再次對金銀價格形成支撐,不過兩黨再次就債務上限問題達成暫時和解,同時就業市場數據靚麗,風險資產繼續受到資金的青睞,黃金避險需求繼續縮減,QE退出預期的重新升溫也對金銀價格再次形成壓制。

美聯儲在12月19日的利率決議中宣布將每個月量化寬鬆(QE)政策縮減100億美元至750億美元,並維持0-0.25%的基準利率表不變。退出QE這一最大的不確定性得到落實,市場風險資產熱度消減。

縱觀2013年的行情,我們可以看到,隨著美國經濟數據的好轉,尤其是房屋市場和勞動力市場的逐步走好,投資者對全球經濟復甦預期在增加,市場資金更傾向於在高風險資產中尋找機會。與此同時,鑒於各主要經濟體和新興國家經濟復甦程度的差異,商品市場需求受限,進而影響到各主要經濟體通脹率維持在相對的低位,黃金作為避險工具的功能大大減弱,金價承壓下行也就不難理解。

那么這種情況會否在2014年延續?我們接下來仍從影響金價的主要因素方面來探討2014年金銀價格的走勢。

黃金是一種特殊的商品,它有兩種基本屬性,一個是商品屬性,做為商品的一員,黃金將受到供求關係以及商品市場價格波動周期的影響;另外一個屬性是金融屬性,黃金的金融屬性主要體現在它的避險功能上,當市場發生劇烈的金融和政治動盪,當物價飛漲貨幣購買力急劇下降,黃金的金融屬性將表現的相對明顯。

那么金價的決定因素也就分兩種,當經濟運行平穩,政局穩定時,金價商品屬性起作用,價格取決於供求關係;而當經濟運行低迷,金融和政局不穩定時,金價金融屬性起作用,決定金價的將是市場對黃金避險功能的追求。

在過去的2013年,基於美國,歐洲各國開始逐步的走出債務困局,經濟企穩跡象明顯,而受困於經濟的初步復甦,通脹率維持在較低的位置,故金價整體走勢更多的跟隨商品市場的走勢。但隨著各主要經濟體經濟復甦程度的增加,經濟危機期間向市場注入的大量流動性對貨幣購買力的沖擊會逐步的顯現,物價上行和貨幣貶值同步,黃金的避險屬性將重新被投資者重視。

未來一年貴金屬市場還將面臨著全球貨幣政策環境、通脹力度、主要經濟體經濟復甦力度、地緣政治格局以及供求關係等各方面所帶來的挑戰。

一、實物金需求增加部分抵消了投資需求減弱的打壓

(一)、 黃金需求和供給

世界黃金協會發布的2013年第三季度《黃金需求趨勢報告》顯示,當季全球總體黃金需求僅為869噸,同比下降21%。中國黃金需求依然保持高增長態勢,三季度實物黃金需求增長18%,至210噸,而同期印度黃金消費需求同比銳減32%至148噸。

從2013年初以來的需求來看,金飾、金條及金幣領域需求上升,科技需求保持穩定強健。但是投資領域受ETF大幅減持影響出現較大的回落。ETF前三季度減持分別為-176.5噸,-402.2噸,-118.7噸。

與去年前三個季度相比,2013年迄今全球金飾以及金條和金幣需求的強勁。截至2013年第三季度末,相關需求達到2,896公噸,比去年同期增長26%(605公噸)。

2013年第三季度全球金飾品需求為487公噸,比去年同期的462公噸增長5%。中國市場需求格外強勁,達到164公噸,同比增長29%。與此同時,中東和土耳其金飾需求也健康增長,而東南亞地區的增長勢頭尤為明顯。

第三季度全球金條和金幣需求與去年同期相比增長6%,達到304公噸。2013年初以來金條和金幣需求總計達到1,252公噸,與2012年同一時期相比,增長了36%。

第三季度央行凈購金93.4噸,2013年前三個季度共增持296.9噸,和去年同期相比減少24.57%,但我們看到央行的凈需求依然維持。

總體來看,美聯儲退出QE預期,通脹率維持在低位削弱了資金對黃金的投資性需求,但是金價的持續下行又激發了消費者對實物金的需求,而這種需求又部分的抵消了投資性需求減退對金價的打壓。預期在2014年隨著各主要經濟體的持續復甦,通脹率的上行或將逐步的改善這一特征,而一旦投資性需求和實物需求形成合力,則將會對金價形成較強的支撐。

(二)、 黃金ETF持倉變動

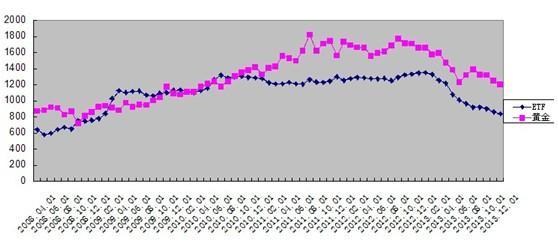

全球最大黃金ETF基金(SPDR Gold Trust)自創立以來就吸引了投資市場的目光,對應黃金價格的大幅走高,ETF基金也不斷增加倉位,在2012年12月達到一個尖峰1353.35噸之后逐步下滑。整個2013年該基金的持倉從年初的1349.92噸減持至年終的798.22噸,共計減持551.7噸。

另據巴克萊銀行於2014年1月6日提供的初步報告數據顯示,2013年全球黃金ETP持倉累計外流874公噸,是2012年初持倉量的三分之一。

從長周期看ETF基金的減持和金價的下行同步,而ETF基金減持也是金價下行的主要因素之一。不過局部時段,ETF倉位的波動和金價波動之間正相關係數減小,這就令那些借助基金增減倉作為短線入場判斷依據的投資者增加了失誤率,但其作為中長線戰略性持倉的標桿地位仍然存在且這種規律作用將繼續在2014年發揮作用。

二,美元走強可能繼續令商品市場和金價承壓

(一)、美指年度小陽星,持續走強動力仍在

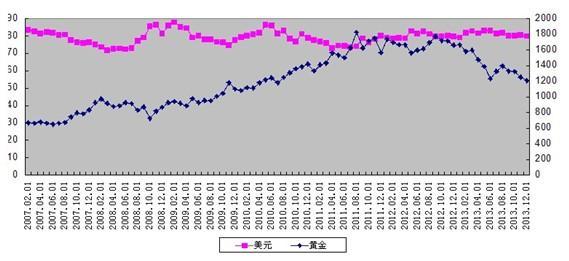

2013年美元指數維持在小區間震盪,呈現前兩個季度反彈,后兩個季度回落的特征,從更大的區間看,整體美指仍處於自2008年金融危機以來的大的三角形整理形態中,目前此區間的上軌阻力下移至85.2附近,下軌支撐上移至74.8附近。而美元指數自1985年以來的長期下降頻道線上下軌阻力將於2014年下移至78.5~87.6附近。2013年度開盤79.77,最高84.75,最低79,收盤80.21,收小陽星。

從月線圖看,布林頻道橫向延伸,中期均線在下方粘合形成支撐,KD技術指標在低位有二次金價的跡象,整體震盪偏強。下方強支撐79.5~78.7,上方83.6構成初步的強阻力,突破則將進一步打開上行空間,長期下降頻道在85.2和87.6分別形成進一步的阻力區。

從形態上看,大的三角形整理已經臨近末段,下軌支撐在74.8附近,上軌阻力在85.2附近,2014年若能突破此區間,則將結束五年的震盪走勢。目前從基本面和技術指標看,向上突破的概率大。

綜述,2014年度美指密切關注上方85.2強阻力位置。突破則將擺脫五年的三角形震盪區間,整體以震盪反彈行情對待。其基本面依據為,其一美國經濟的健康程度和復甦進程要超過歐洲和日本;其二,美聯儲率先退出量化寬鬆的貨幣政策或將引發境外資金的回流。

如圖:

(二). 美指和黃金的負相關性分析

2013年美元指數和黃金價格的負相關關係不是太明顯,蓋因美元指數一直維持在小區間震盪,不過從較長的周期看,美元不跌也是漲。2014年如果美國經濟基本面繼續向好,同時美聯儲逐步的退出QE,則將對美元形成中長期支撐,而美元強勢上行,則還將對商品市場和金價形成打壓,不過需要注意的是,局部的區域性的地緣政治危機和經濟危機可能造成的美元和金價的同步上行。

三,地緣政治局勢仍會帶來對黃金的潛在避險需求

剛剛過去的2013年世界並不平靜,美國和歐洲經濟的復甦,淡化了經濟危機對發達國家政局的影響,但局部地區依然動盪不安,伊朗核問題,敘利亞內戰,埃及動亂,巴以和談,朝核問題,中日釣魚島之爭等等。盡管這些動盪因素引發的避險需求對2013年金價的影響作用不明顯,但這種潛在的需求一直存在,而且將在2014年繼續發酵。

2014年,各方圍繞伊核問題博弈繼續,盡管自去年8月魯哈尼就任伊朗新一任總統以來,伊核問題首次達成階段協議,但冰凍10年,非一日即可融凍,幾十年互相敵視所筑造的互不信任的鴻溝,卻讓這份協議變得並不如看上去那般美好。

另一方面,已致10萬余人死亡的敘利亞動盪能否迎來轉折?爭戰多年的對手能否通過第三方斡旋在談判桌上握手言和?目前只是看到向好的希望,但結果仍不確定。

此外還有,持續多年的巴以和談問題,軍事政變后的埃及大選問題,美國自阿富汗撤軍后阿富汗大選問題,等等,這些問題均顯現出一個動盪的不平衡的中東和阿拉伯地區,而這個地區是世界主要產油區和石油輸出區,地緣政治的動盪,增加了世界能源價格的變數,也增加了資金對避險工具的追逐,而作為最主要的避險產品的一員,黃金的潛在需求也會因這些動盪而增加。

四,經濟復甦帶動通脹率逐步上行或將給金價帶來新的機會

2013年全球經濟整體呈現企穩跡象,發達國家經濟開始逐步的走出債務困境,尤其是美國經濟表現明顯好於歐洲和日本,相對來說歐洲復甦勢頭比較脆弱,歐元區外圍國家和核心國家經濟發展態勢分化嚴重。日本則受益於“安倍經濟學”有逐步走出通縮的跡象。不過新興市場經濟增速開始放緩,中國仍處於領先位置。

(一)、 美國經濟率先復甦,QE退出進行時

1、 經濟增長預期

2013年美國第一季度GDP值1.1%,高於去年四季度0.1%;第二季度GDP值2.5%;第三季度GDP增長3.6%,數據顯示美國經濟在快速的步入復甦周期。美國商務部指出,個人消費、私人庫存、出口和固定資產投資增長是支撐第三季度GDP增長的重要因素,而根本原因是市場對美國經濟改善的信心增強,加大投資和消費,促進經濟繁榮。另一關鍵數據來自就業,雖然美國政府在10月份因債務上限問題被迫關門,但是絲毫不影響就業市場,9、10和11連續三個月的非農數據大幅好於預期。而從失業率來看,失業率降到7%,是2008年金融危機以來的最低點,表明了美國勞工市場是實實在在的改善,這是對經濟復甦最好的證明。

聯合國經濟與社會事務部於12月18日發布的《2014年世界經濟形勢與展望》中預期,未來兩年全球經濟的基準預測分別為:2014年增長3.0 %,2015年增長3.3%。報告預計美國經濟在2014-2015增長2.5-3%左右。

國際貨幣基金組織(IMF)在《2014世界經濟展望》中預期,經過通貨膨脹調整后,2014年全球GDP增長,將從2013年的2.8%小幅度提升至3.1%。同時稱2014年,美國將是全球經濟向好的第二大引擎。美國GDP預計在2014年增長2.3%。

2、 貨幣政策

美聯儲在12月的議息會議上決定,從明年1月開始,美聯儲每個月購買美國國債的規模將從450億美元削減至400億美元,每個月購買MBS(抵押支援證券)的規模將從400億美元削減至350億美元。

美聯儲主席伯南克在隨后的新聞發布會上說,未來的政策將視經濟數據而定。如果經濟如預期持續改善,美聯儲將在明年的八次會議上持續削減購債;但如果經濟令人失望,美聯儲可能會“跳過一兩次會議”;如果經濟增長超過預期,回撤購債的步伐會“更快一點”。

FOMC還強化了長期保持超低利率的承諾,其預計在失業率降至6.5%下方后,接近於零的利率“很可能還會保持很長時間”。

隨著美聯儲明確開始逐步的退出量化寬鬆貨幣政策,縈繞投資者心頭將近一年的不確定性消失,2014年需要確定的是美聯儲完全退出QE的時間以及后市逐步步入升息周期的時間。

3、 通脹預期

隨著美國制造業,房地產和就業市場的緩慢復甦,內需不斷增長,對物價形成提振,美國整體通脹指數將逐步向美聯儲既定的2%通脹目標運行,美聯儲公布的最新一期的美國經濟預估報告顯示,2014年個人消費支出(PCE)物價指數以及核心PCE預估均為1.4 - 1.6。

(二)、 歐洲走出債務困境,經濟復甦分化嚴重

1、 經濟增長預期

2013年歐洲經濟萎縮程度有所放緩,主要債務國開始逐步的擺脫債務困境,但仍顯低迷且分化嚴重。

從整個歐元區來看,新訂單下降,內需和外需下滑仍是歐元區經濟復甦遇阻的主要因素。歐洲前三季度GDP環比增長率為-0.2%;0.3%;0.1%,數據顯示歐元區經濟復甦仍無保障。

聯合國經濟與社會事務部在《2014年世界經濟形勢與展望》中預計歐洲在2014-2015增長1.5% 左右。國際貨幣基金組織(IMF)則預計歐元區將獲得0.8%的正增長,走出前兩年的衰退狀況。

歐洲經濟復甦相對脆弱而且分化嚴重,核心國家中德國經濟一枝獨秀,而法國,意大利和西班牙等國依然低迷。2014年歐洲經濟復甦仍將面臨失業率居高不下;通縮;債權國和債務國政府無法消除分歧並建立成熟的聯邦制度;國際環境不確定;換屆因素等多重挑戰。

2、貨幣政策

歐洲央行(ECB)2014年1月9日發布了最新政策決議,一如預期維持貨幣政策不變,雖未立即采取新的寬鬆措施,但卻強調了經濟局面仍不樂觀的狀況。

德拉基在新聞發布會上重申了“前瞻指引”。他表示,只要有必要,將維持寬鬆的政策立場,利率將在一段時間內維持在紀錄低位或更低水平。他還預期,通脹將在較長的時間內保持在低水平。

考慮到歐元區經濟增長勢頭疲軟及低通脹的背景,市場預期歐洲央行可能在未來任何一次利率決議上進一步實行刺激政策。

3、 通脹預期

歐盟統計局1月7日公布的數據顯示,歐元區12月調和消費者物價指數(CPI)年率上升0.8%,不及預期和前值的0.9%。這也是繼歐洲央行在11月宣布降息,通脹在11月溫和反彈至0.9%后,歐元區再度面臨通脹進一步下滑的風險。歐洲官方預測認為,2013/14/15年HICP通脹率分別為1.4%/1.1%/1.3%。

(三)、日本逐步走出通縮,刺激政策后繼效應存疑

1、 經濟增長預期

受益於日本政府非常規寬鬆貨幣政策、刺激性財政政策的支撐,以及匯率大幅貶值效應,2013年日本經濟逐步走出通縮。

經季節調整后,日本第一季度GDP折年率增長4.3%,第二,三季度則降至3.8%,1.9%,顯示寬鬆的貨幣和財政政策對經濟的刺激效應在減退。

聯合國經濟與社會事務部最新的預測顯示,日本計劃在未來兩年提高消費稅率,將會在一定程度上影響經濟增長。預計日本在2014-2015 增長只有1.5%左右。

2、 貨幣政策

日本央行2013年12月20日公布利率決議,央行委員一致同意維持隔夜無擔保拆息利率在0-0.1%不變,仍承諾以每年60-70萬億日元的規模繼續擴大基礎貨幣,同時維持經濟評估不變。

日本央行在2013年4月4日宣布了大膽的刺激政策,承諾將在兩年時間里通過購買政府公債,將貨幣供應量增加一倍。迄今為止,日本央行都在遵循其政策路線。

日本首相安倍晉三10月1日宣布,將從明年4月1日起將消費稅從5%提高到8%,以保證資金來源,支援日本公共財政。如果到期實施這一政策,預料將會造成短暫萎縮,這也將考驗日本央行能否頂住壓力進一步放松貨幣政策。

3、通脹預期

2013年日本核心CPI年率自年初的-0.5%上升至11月份的1.2%,顯示在經濟刺激政策下,通脹率逐步回升。日本央行預期,扣除消費稅跳升影響,2014/15年度日本核心CPI預期上升1.3%;2015財年通脹預期為上升1.9%。

(四)、中國經濟增速放緩,經濟體制改革迎挑戰

1、 經濟增長預期

根據國家統計局的最新數據,中國前三季度GDP增速分別為:一季度增長7.7%,二季度增長7.5%,三季度增長7.8%。另據據中國官方宣布的增長率,2014年中國經濟增長率將從2013年的7.5%放緩至7%,對於中國的經濟轉型而言,體制和政策依舊是艱難的挑戰。

聯合國經濟與社會事務部在《2014年世界經濟形勢與展望》中指出,在發展中國家中,包括中國在內的東亞經濟在過去兩年明顯放緩了增長,但仍然是全球增長最快的地區。預計東亞經濟在2014年和2015年可以維持6%左右的增長。預計中國在未來兩年可以維持7.5%左右的增長。

2、 貨幣政策

央行2013年第四季度貨幣政策例會強調“繼續實施穩健的貨幣政策,保持適度流動性,實現貨幣信貸及社會融資規模合理增長,改善和優化融資結構與信貸結構。同時寓改革於調控之中,增強金融運行效率和服務實體經濟能力。進一步推進利率市場化和人民幣匯率形成機制改革,保持人民幣匯率在合理均衡水平上的基本穩定”。

3、 通脹預期

中國國家統計局數據顯示,2013年12月份,全國居民消費價格總水平同比上漲2.5%。2013年全年漲幅為2.6%。

各主要投行均對2014年中國的通脹保持樂觀。其中,巴克萊預計CPI通脹指數在2014年上半年將回調至3%以上,年平均值為同比3.1%。高盛預計2014年CPI同比增速可能會升至3.1%。渣打銀行預計2014年中國經濟通脹率會略微上升至3.5%。

2014年各主要經濟體的經濟復甦進程預期還將持續,盡管過程會比較曲折,但復甦是大勢,不均衡是特征。受美國退出QE的影響,新興經濟體遜於發達經濟體的格局還將延續。

基於經濟的復甦和通脹率的逐步回升,國際資本的風險偏好還將進一步升溫,而具有避險功能的產品比如債券和黃金等還將承壓,但是隨著商品價格的緩慢回升,金銀等貴金屬又將獲得新的機會。

五、總結探索2014年金銀價格的預期走勢。

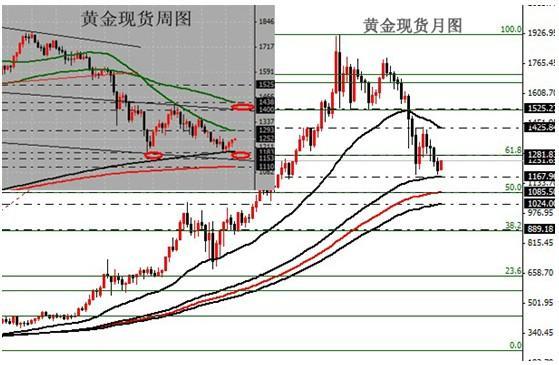

2013年金價延續了調整的勢頭,自2011年9月6日金價在1920.6美元/盎司附近構筑高點回落至今,金價已經調整了28個月,最大回調約740美元,跌幅約38.5%,如果后市繼續回撤至50%的幅度,那么金價支撐大致在960美元附近。

如果把這一輪的調整當作是對251~1920波段的調整,那么調整幅度1920-(1920-251)*38.2%=1282.44;1920-(1920-251)*50%=1085.5;

2014年金價走勢預期——第一季度,亞洲的實物金需求會增加對金價的支撐力度,同時金價周圖技術有構筑雙底形態的跡象,預期會出現一波反彈;第二季度,一般情況下是實物金需求的淡季,同時,美聯儲退出QE的時間表會進一步明朗,再加上經濟景氣度不會持續的走好,金價會再次回落修復;第三,四季度,實物需求旺季再次到來,同時,美聯儲QE退出的后繼效果會顯現,經濟持續復甦,通脹率會逐步上行,對金價的避險需求會再次增加。金價會重返升勢。

月線技術圖形看:

月線圖形看,2013年金價跌破布林頻道中軌支撐后,就一直在5倍均線壓制下下行,即便7,8,9月份有反彈,但反彈也未能突破8倍月均線的阻力,故短期來看,5倍和8倍月線仍是阻擋金價走強的關鍵阻力區域,目前這個阻力區域已經下移至1272~1289美元區域。2014年度,金價只有突破這個阻力區域,才能改變月圖級別的弱勢格局。下方長期均線支撐帶在1140~1110美元區域。技術指標運行情況仍屬弱勢,MACD綠色柱狀線延續,不過KD指標進入超賣區域鈍化,這將限制金價在月線級別的進一步下行空間。

周線技術圖形看:

金價在2013年6月份創出年度低點1180美元后就整體維持在一個大的區間中震盪,反彈未能突破30倍均線的阻力,自9月份回落至今也未能跌破1180低點的支撐。如果近期金價不能跌破前低支撐,則在形態上有構筑雙底反彈的可能。另外MACD和KD指標均有在低位二次金叉的跡象,這也增加了金價在2014年一季度反彈的概率。若金價能在1180附近構筑雙底反彈,上方第一阻力在30倍周均線阻力附近,第二阻力在1430附近。而如果金價跌破1180的支撐再次打開下行空間,則2014年度的金價重心將進一步下行,周圖形態上將會出現頭肩底形態的可能。下方關鍵支撐在1110~1080區域。

如圖:

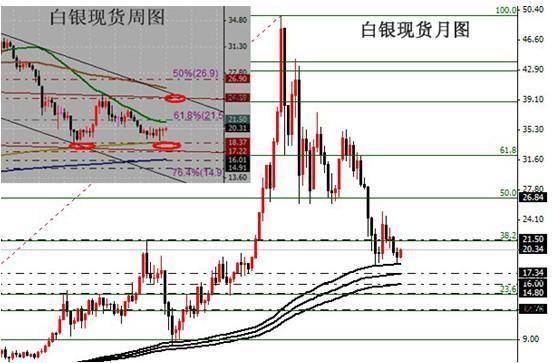

相對於黃金來說,白銀自高點調整的幅度更大,國際銀價自2011年4月25日見高點49.77美元/盎司后展開調整,至2013年底已經調整了32個月,價格最低至18.2美元,調整幅度63.4%。銀價無論調整的時間還是幅度都比金價更加充份。

2013年,雖然ETF對白銀的持倉並未出現類似黃金的大幅減持,不過基於全球各主要經濟體經濟復甦狀況還不穩定而且分化明顯,白銀的工業需求依然疲弱,故銀價更多的跟隨商品市場的走勢,震盪下行。

技術上看,白銀月圖短期均線粘合在20.4~20.7美元附近形成強阻力,整體弱勢,短期反彈不能突破此區域阻力則還測試前低18.2附近的支撐有效性,下方長期支援帶在17.2~15.9美元區域。如果把本輪的調整看作是對4.04~49.77波段的調整,那么目前銀價已經回落至38.2%回檔位以下,更低的23.6%回檔位支撐在14.8美元附近。

周圖銀價延續了此前6周的弱勢震盪格局,KD低位金叉,MACD也有二次金叉的跡象,K線形態上看銀價不破前低就還有構筑雙底形態的可能。如果后市能筑底反彈,則第一阻力在21.5附近,突破才能進一步測試24.3的高點阻力。相反,一旦銀價跌破18.2的支撐就將繼續測試下方17.2~15.9的長期支撐區域。

注:理論上的數據需要后市根據具體的訊息面走勢進行修正配合,詳情請關注金銀家后繼具體盤中規則。

金銀家規則投資網研發部

童鑒

上一篇

下一篇