歐洲央行擴大貨幣寬鬆規模以對抗低通膨

鉅亨台北資料中心

(作者: Roland Czerniawski)

2016年3月10日,歐洲央行行長德拉吉宣佈新一波的貨幣寬鬆政策,以期達到刺激歐洲經濟復甦,與提振通膨的目標。行長德拉吉於當日宣佈了以下要點:

·調降三個主要利率:存款利率(銀行將超額儲金存至央行時所賺取的利率)調降至負0.4%;邊際貸款便利利率(marginal lending facility)降至0.25%;調降主要再融資操作利率(main refinancing operations rate)至0%。

·首次將投資等級公司債納入可購買的資產種類。

·新一輪的四個長期再融資操作(TLTRO),以提供金融體系長期流動性。

·德拉吉強調,未來進一步降息的機率甚低。

雖然,市場普遍預期歐洲央行會擴大貨幣寬鬆規模,然擴大每個月購債規模至800億歐元,並將購債標的擴及至投資等級公司債,都是出人意外的決定。此次央行震撼市場的決議,僅讓歐股出現數小時的慶祝行情,當德拉吉隨後強烈暗示將不再降息後,歐股隨即回落。他暗示歐洲央行確實還有更多的銀彈可用,但為避免影響金融業的獲利表現,將不再考慮降息。

整體而言,新公佈的貨幣政策是為了刺激更多的融資貸款,以對抗歐元區長久以來的低通膨環境。德拉吉不再降息的承諾,固然會為金融市場帶來不可預期的影響。然而,我們認為不再降息的訊號,反而在目前低利率的環境中,會成為可同時提高銀行業放款,及提升企業融資借貸意願的新誘因。

在一個通縮的環境中,由於預期商品價格會持續下跌的心理因素影響,消費者會決定延後採購消費。同樣的,企業預期歐洲央行會不斷下調利率,因此不斷延宕貸款計劃。即使是利率穩定的預期心理,也可能會讓長期觀望的企業,改弦易轍的申請貸款。以美國聯準會於2013年減少購債規模之時為例,當時房貸利率溫和上揚,購屋民眾為把握最後的低利環境,購屋交易量出現短暫增加。現在,德拉吉必須要明確的表示,目前的借貸成本將會是未來幾年中最為低廉的水平,希望借方能把握良機。

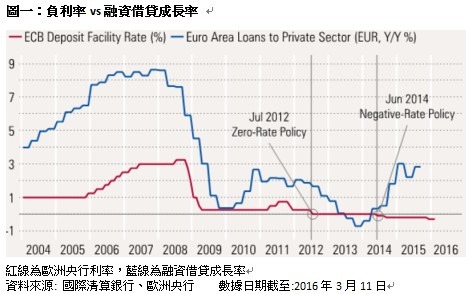

歐洲央行企圖為無止盡的降息寫下休止符,其背後的動機與邏輯相當具有說服力。這或許可被視為刺激融資貸款再次活絡起來的一個新工具。自2014年6月開始施行負利率以來,歐元區貸款成長率確實出現上升(參圖一);然近期最高貸款增長率僅為3%,與金融海嘯前9%的增長率相差甚遠,甚至出現增長停滯的現象。雖然,全球金融市場於2015年下半年經歷高度的波動、持續延後融資貸款的借方,以及漸趨嚴格的金融法規與資本額要求,但都無助於提高融資借貸的增長率。

在3月10日降息之後,歐元區銀行現在有較佳的誘因對企業進行放款,同時借方也不用再擔心利率會進一步下調。然目前歐洲央行無法確定民營企業會出現多少的融資需求,這是歐洲央行決策影響力受限的地方,這也是全球央行利率決策受限的癥結點。伴隨現今人口的結構改變,及相較於過去數十年衰退的經濟成長來看,各國央行並無法解決全世界的問題。

可確定的是,即便2015年的融資借貸增長表現出現改善,但仍未見通膨有所改善,更甚至於2016年初回落至負值。參考歐洲央行近期的通膨預測數字來看,歐洲央行明顯認為,在目前原物料商品價格處於低水平,為全球通膨增加下行壓力,調整貨幣寬鬆政策將有助於改善歐元區的通膨水準。

同時,GDP增長預測維持溫和成長前景。歐洲央行似乎已確定歐元區於未來3年的實質經濟增長率將放緩至1%-2%,部分原因在於該行認定通膨會上升。除此之外,歐洲的勞動力市場與人口結構遠不如美國,可能無法像美國一樣,達到2.2%-2.5%的經濟成長。在接下來的幾個月中,若要評估歐洲央行新宣佈的貨幣政策是否有效,投資人應該關注於融資借貸是否出現成長,尤其是對中小企業的融資貸款,並觀察歐元區通膨是否有實質改善。

(本文由晨星美國撰寫,晨星台灣編譯)

c2015晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇