野村辜朝明:我們還尚未為QE付出慘痛代價

鉅亨網編譯許光吟 綜合外電

資料圖片:afp

《ZeroHedge》報導,野村 (Nomura) 首席經濟學家辜朝明 (Richard Koo) 在近日發表一份名為「暴風雨前的寧靜 (The Calm before The Storm)」的研究報告中表示,QE 政策不僅沒有明確的一條出路與方向,同時我們也尚未為史無前例的 QE 政策付出代價。

此前辜朝明曾於 2013 年 10 月份時對美國聯準會 (Fed) 提出警告,辜朝明認為,美國經濟在 Fed QE 政策大行其道的刺激之下,很可能已經陷入了所謂的 QE 陷阱 (QE Trap)。

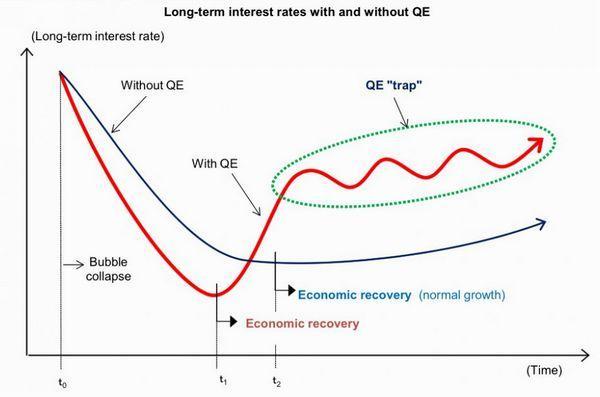

註:辜朝明的「QE 陷阱」理論(如下圖):

辜朝明的 QE 陷阱理論 圖片來源:Nomura

由圖中可以看到,在資產泡沫破裂之後,實施 QE 的國家 (紅線) 與不實施 QE 的國家 (藍線) 相比,QE 國的長期利率 (Y軸) 在初期時下降幅度極大,這將使得 QE 國的經濟將能夠提早獲得復甦。

QE 國:

在 QE 的刺激之下,QE 國隨著時間的推移 (X軸),經濟復甦和對未來通膨的預期開始逐步升溫,長期利率將開始出現走高 (如圖中 t1 時點)。

而在這個長期利率上升的過程裡,車市與房市等對利率非常敏感的產業,需求將會開始出現放緩,進而導致經濟增長開始出現走緩。

再經過一段長期利率急升之後 (t2 時點之後),市場對於未來經濟復甦力道和對通膨成長的擔憂,以及央行逐步實施緊縮的貨幣政策來收緊此前 QE 寬鬆所釋出的浮濫資金,都將令 QE 國的長期利率陷入劇烈波動,QE 國的經濟將就此陷入了「QE 陷阱」之中。

非 QE 國:

反觀不實施 QE 的國家長期利率走勢則較為平滑,但將比 QE 國較慢出現經濟復甦。

但這些國家並不需要擔心央行必須從市場中收緊資金,因此當經濟開始復甦,長期利率走勢開始平穩後,市場緊張情緒即會消散,投資人信心也將開始增加。

而從辜朝明的 QE 陷阱理論的圖中亦可以清晰看到,當經濟開始出現好轉時,未 QE 國的長期利率將比 QE 國的長期利率還來的更低,這也代表了未 QE 國經濟復甦的速度將能夠後來居上。

辜朝明:Fed 已與市場陷入拉扯。

而野村 (Nomura) 首席經濟學家辜朝明 (Richard Koo) 在本月 1 日又再度對市場提出警告。

辜朝明指出,從 Fed 進入升息循環開始緊縮的貨幣政策之後,市場隨即出現大跌,而估計 Fed 只能延遲升息腳步來穩住市場,但 Fed 又要擔憂自身的動作落後於通膨成長,Fed 將與市場陷入兩難的拉扯局面,而市場將繼續陷入劇烈震盪。

書本上的經濟學並沒有趕上世界經濟變化?

辜朝明在這份報告中亦指出,其實書本上的宏觀經濟學恐怕並沒有趕上現今的世界經濟變化。

由於在 1970 年代日本經濟迎頭趕上西方國家之後,全球製造業便開始逐漸流入亞洲,而同時這些已發展國家並沒有意料到他們會出現資產泡沫的景況,這導致了已發展國家資產負債表在過去出現衰退。

但經濟學並沒有趕上這些變化,經濟學家們仍舊依賴著過去老舊的經濟模型和理論,這些模型和理論恐怕只在過去 1950 和 1960 年代時有效,這就是為何許多經濟學家無法預測到 2008 年金融海嘯的主要原因,因為經濟學家們並沒有注意到民間企業當時只是在縮減債務,而非擴大利潤。

我們還尚未為 QE 付出代價:

2008 年諾貝爾經濟學獎得主克魯曼 (Paul Krugman) 曾經表示,央行的通膨目標如果與 QE 相結合,將能夠大幅降低實質利率。但近期克魯曼也已經承認,上述的作法對經濟復甦來說,恐怕僅能治標、無法治本。

辜朝明在該份報告總結道,由於 QE 並沒有一條明確的出路與方向,在現在 Fed 推動利率正常化的過程之中,市場並不希望 Fed 繼續升息,Fed 將開始與市場陷入拉扯,導致市場陷入劇烈動盪,就像現在的情況一樣。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇