高油價時代,航空公司告別「低價搶市占」策略

優分析 Uanalyze

2026年07月12日(優分析/產業數據中心報導)⸺ 如果你認為航空公司的競爭還是在比誰票價便宜,那可能已經落後市場了。高油價、飛機供應不足與人工成本持續攀升,正迫使航空公司放棄過去依靠低價搶市占的策略,轉而追求更高票價、更嚴格的運能控制,以及提高每位旅客創造的收入。

率先公布財報的達美航空Delta Airlines(DAL-US),已釋出航空業競爭邏輯正在轉變的明確訊號。

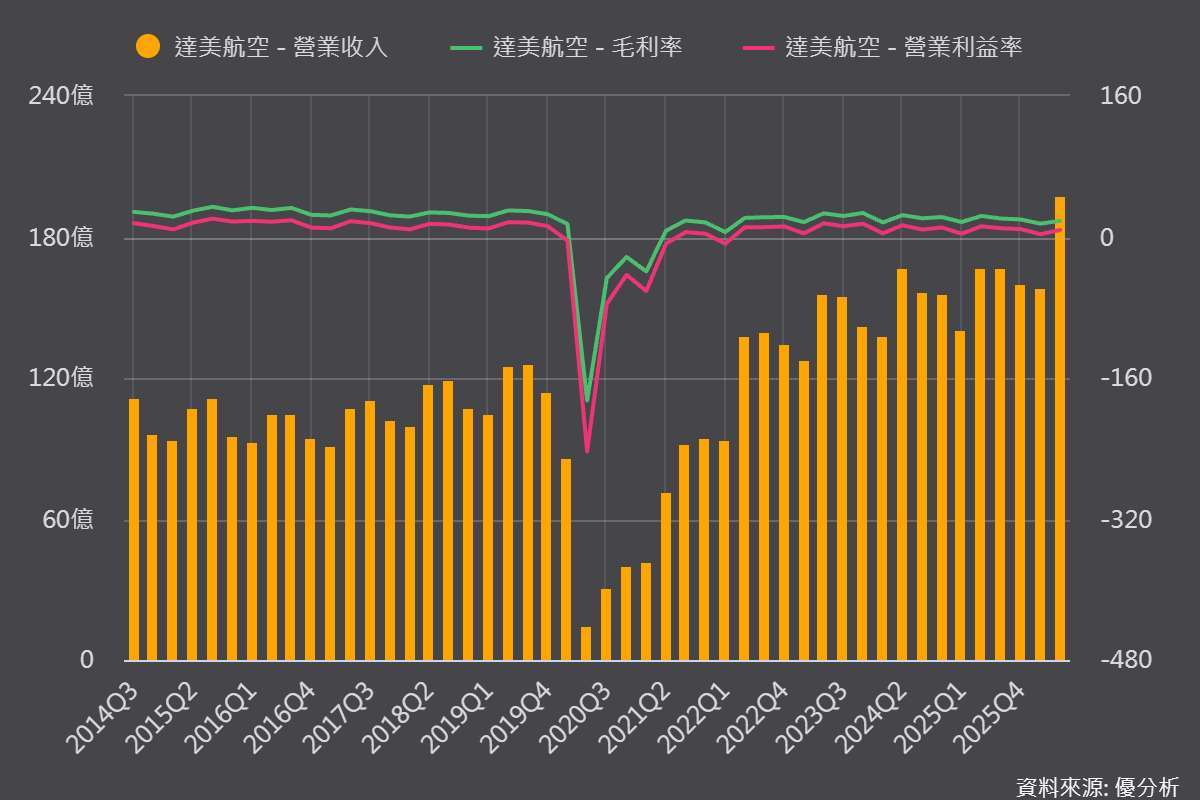

根據最新公布的數據,達美航空第二季運能僅增加約1%,幾乎等於沒有擴張,但營收卻年增14%,單位營收(TRASM,每提供一個座位、飛行一英里的平均收入)成長12.4%。換言之,達美航空在航班幾乎沒有增加的情況下,主要透過提高票價與優化產品組合推動營收成長;即使燃油支出較去年增加近20億美元,仍維持14億美元的稅前獲利。

背後原因在於人工、飛機採購及維修等成本結構持續上升,迫使整個航空產業重新建立票價紀律,而非繼續追求市占率;近期高油價則進一步放大這些成本壓力,成為加速產業轉變的重要催化劑。

油價上漲,毛利率卻上升

達美航空在今年第二季(4/1至6/30)的燃油支出(Fuel Expense)達 44億美元,較去年同期增加近20億美元,換句話說,Q2 油價幾乎是去年同期的 2 倍。依照過去的邏輯,傳統航空公司的獲利將受到嚴重壓縮。

不過,DAL毛利率不降反升,且維持 8.8%的營業率(Non-GAAP),顯示體質比過去周期健康許多。

低成本航空縮減運能,經濟艙重新恢復定價能力

過去幾年,在廉航的競爭下,高端艙等一直是傳統航空公司營收成長的主要動力,但最新一季開始出現新的變化。

達美航空第二季的經濟艙(Main Cabin)單位營收成長已超越頭等艙及商務艙(Premium)。主要原因並不是高端需求減弱,而是整體低成本航空正在縮減運能,使原本價格競爭最激烈的經濟艙市場開始恢復定價能力。

根據達美的數據,目前美國超低成本航空(Ultra Low-Cost Carrier)運能已較去年減少約30%,加上美國航空業連續數年未增加經濟艙座位,使市場供給趨於緊縮,進一步帶動經濟艙票價及收益率改善。

這種由供給紀律帶動的價格環境,將有助支撐下半年營收與獲利表現。

不再追求更多旅客,而是提高每位旅客的終生價值

除了產業競爭恢復紀律外,航空公司也重新調整商業模式,不再把重點放在增加旅客人數,而是提高每位旅客帶來的收入,同時擴大機票以外的收入來源。

隨著出國旅遊愈來愈普及,旅客不再只是偶爾搭一次飛機,而是更頻繁出國,也更加重視飛行體驗、會員權益及服務品質。對航空公司而言,旅客不再只是一次性的機票收入,而是可以透過高端艙等、會員制度、聯名信用卡、貴賓室及其他服務,持續創造收入的長期客戶。

達美航空第二季高端艙等(Premium)與會員忠誠(Loyalty)收入均成長近20%,與美國運通(American Express)的聯名信用卡消費更已連續七季維持雙位數成長,公司預估今年聯名卡合作收入將達90億美元,年增10%。

除了旅客相關收入外,公司也積極擴大其他業務來源。第二季貨運(Cargo)營收年增39%,維修服務(MRO)收入也成長超過30%,顯示航空公司正逐步降低對機票收入的依賴。

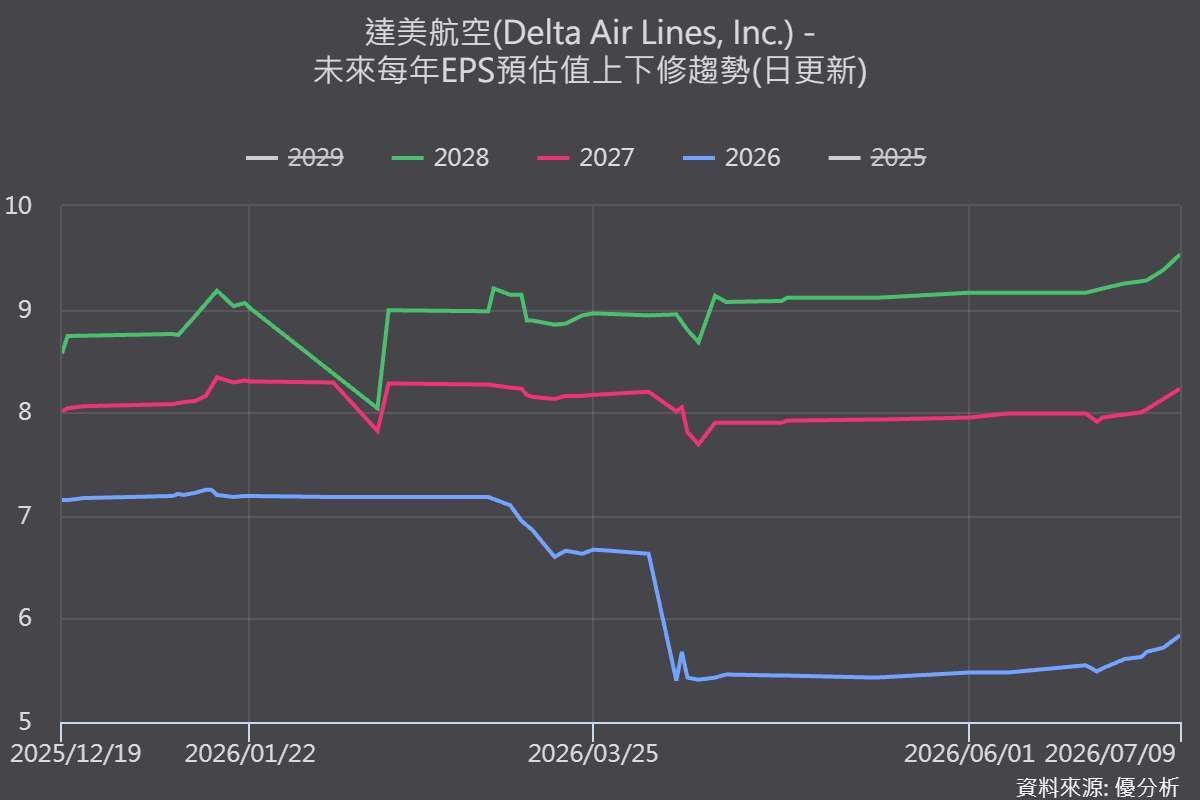

從市場預估值來看,達美航空在油價大幅上漲的期間,分析師反而持續上調達美航空未來幾年的獲利預估,反映市場看好的已不只是旅遊需求,而是航空公司的商業模式正在改變。航空公司不再只是銷售機票,而是透過高端艙等、會員制度、聯名信用卡、貴賓室、貨運及維修等多元業務,提高每位旅客與每架飛機所創造的收入,使獲利來源更加多元,也降低對票價競爭的依賴。

飛機供應不足,讓供給紀律有機會延續

近年來,新飛機交付延遲一直被視為航空公司的挑戰,限制了增長潛力,但從產業角度來看,也同時限制了整體供給,反而有助於維持產業獲利能力。達美指出,目前限制航空業擴張的不只是波音與空中巴士的交付速度,還包括新一代發動機的供應與可靠性,使航空公司即使面對需求成長,也難以快速增加運能。

在供給受限的情況下,航空公司更傾向維持運能紀律,而非重新發動價格戰,這也讓近年逐步建立的票價與收益率,有機會維持更長時間。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 燃油成本大增,航空公司獲利為何仍有撐?成本轉嫁與AI貨運成兩大關鍵

- Vietjet加碼租用COMAC客機 將成中國以外最大C909營運商

- 新加坡、越南擴大歐洲直飛航線 東南亞加速挑戰中東航空樞紐地位

- 油價重挫帶動受惠股起飛!航空雙雄領軍上攻,市場反應美伊和解紅利

- 講座

- 公告

上一篇

下一篇