優分析 Uanalyze

2026年06月25日(優分析/產業數據中心報導)⸺ 截至今年 6 月,Starlink 已部署超過 10,500 顆寬頻與行動通訊衛星,全球服務範圍持續擴大,也讓訂閱用戶數快速增加。

對萬泰科(6190-TW) 來說,這波成長帶來的是實際的訂單。

公司目前是 Starlink 地面接收設備的重要線材供應商,市佔率 80%,不僅 AC 電源線幾乎為獨家供應,LAN Cable 也是主要供應商,並已從過去 Tier 2/Tier 3 升級為 Tier 1,直接供貨給客戶。

(資料來源:優分析產業數據中心)

(資料來源:優分析產業數據中心)

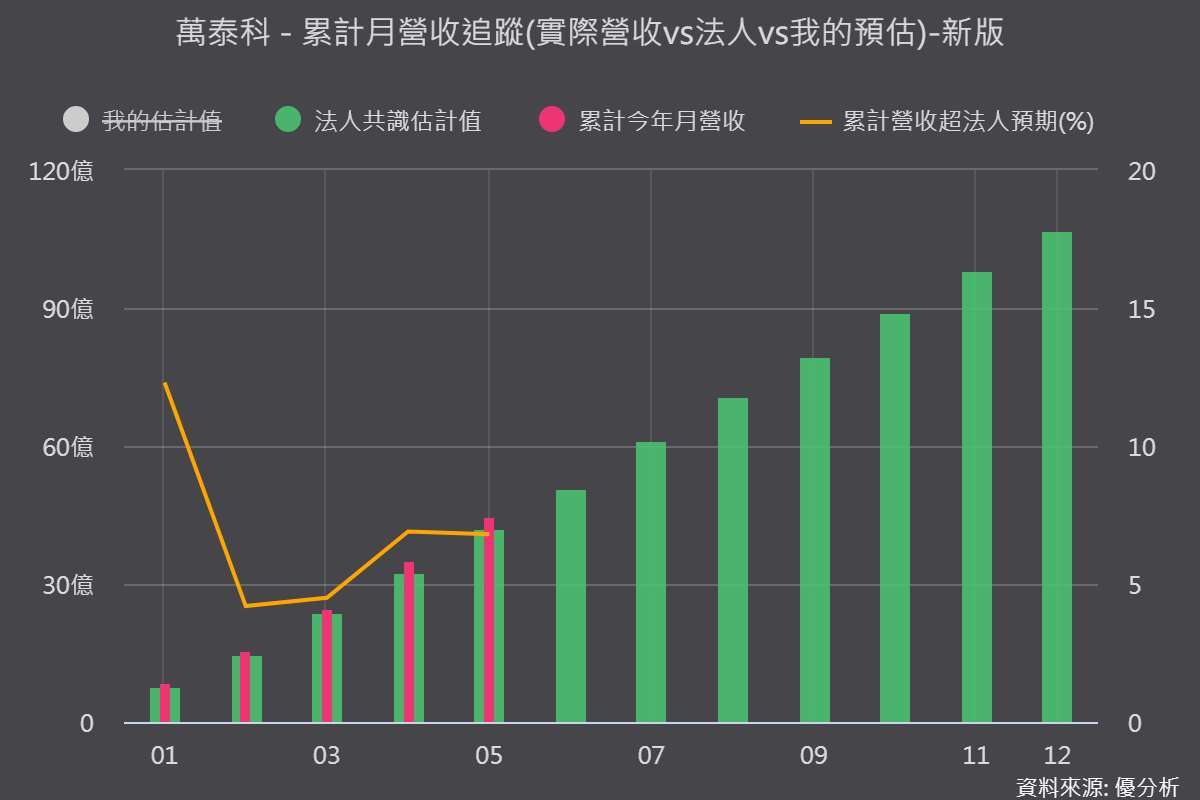

從萬泰科的存貨變化來看,存貨金額持續增加,配合存銷比開始下降,營收同步擴張,庫存壓力有限。

公司表示,過去台灣廠每月生產的電源線插頭不到 20 萬個,但 Starlink 每月需求高達 250 萬個,因此開始大幅擴產,目前月產能已提升至約 150 萬個,預計今年底可進一步提升至 250 萬個。

同時,上修今年低軌衛星出貨目標,預估將比原先規劃再增加約 10%,且預期 2027 年仍持續成長。

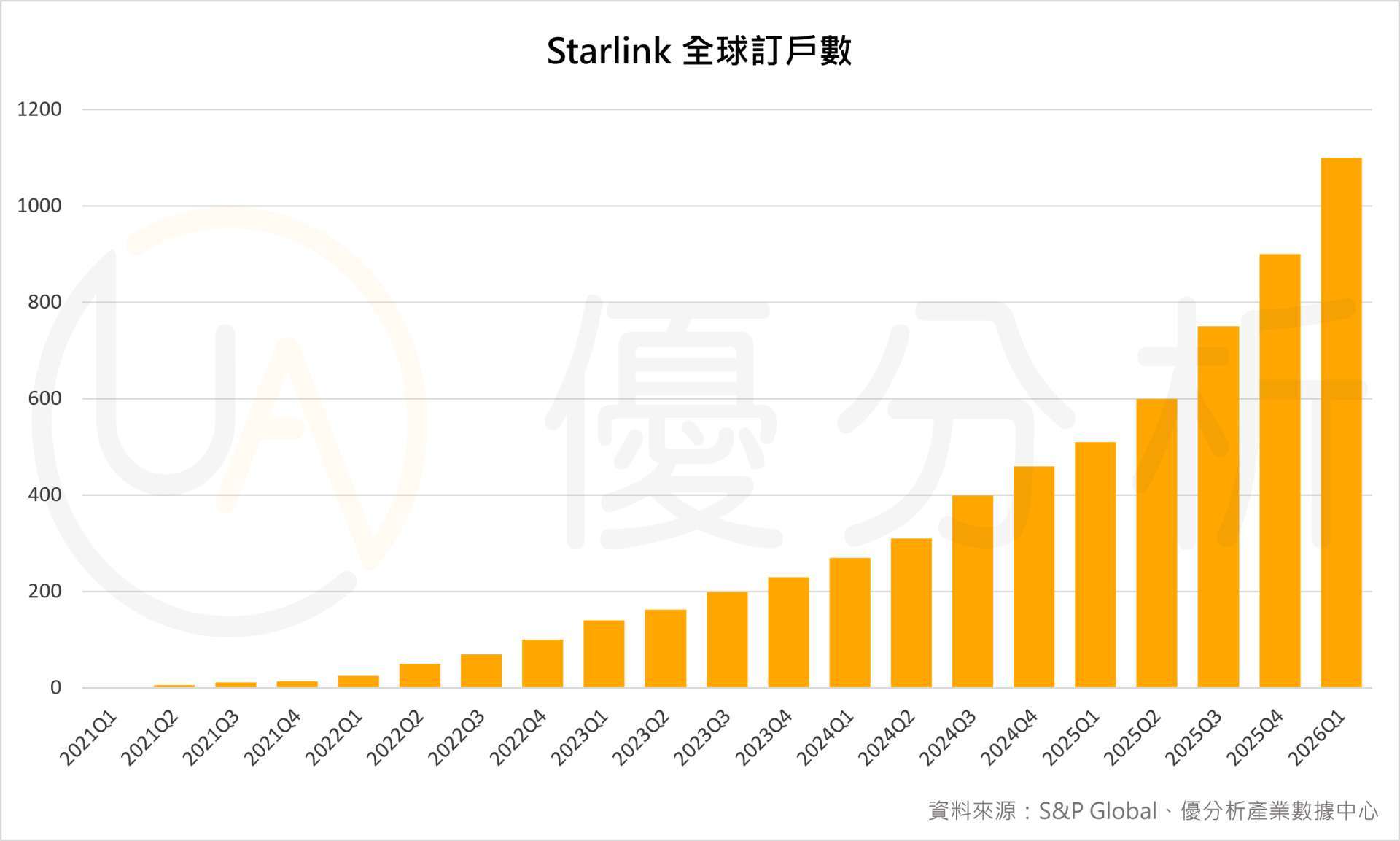

Starlink 全球訂閱戶自 2024 年底約 460 萬戶,快速增加至目前約 1,000~1,200 萬戶,市場預估 2026 年底有機會進一步增加至 1,400~1,500 萬戶,長期更預估到 2040 年可達約 6,800 萬戶,代表未來仍有約 6 倍的成長空間。

每新增一位訂閱戶,都需要搭配一套 Starlink 終端接收設備,因此訂閱戶增加,就會直接帶動硬體設備出貨同步成長。

(資料來源:萬泰科)

(資料來源:萬泰科)

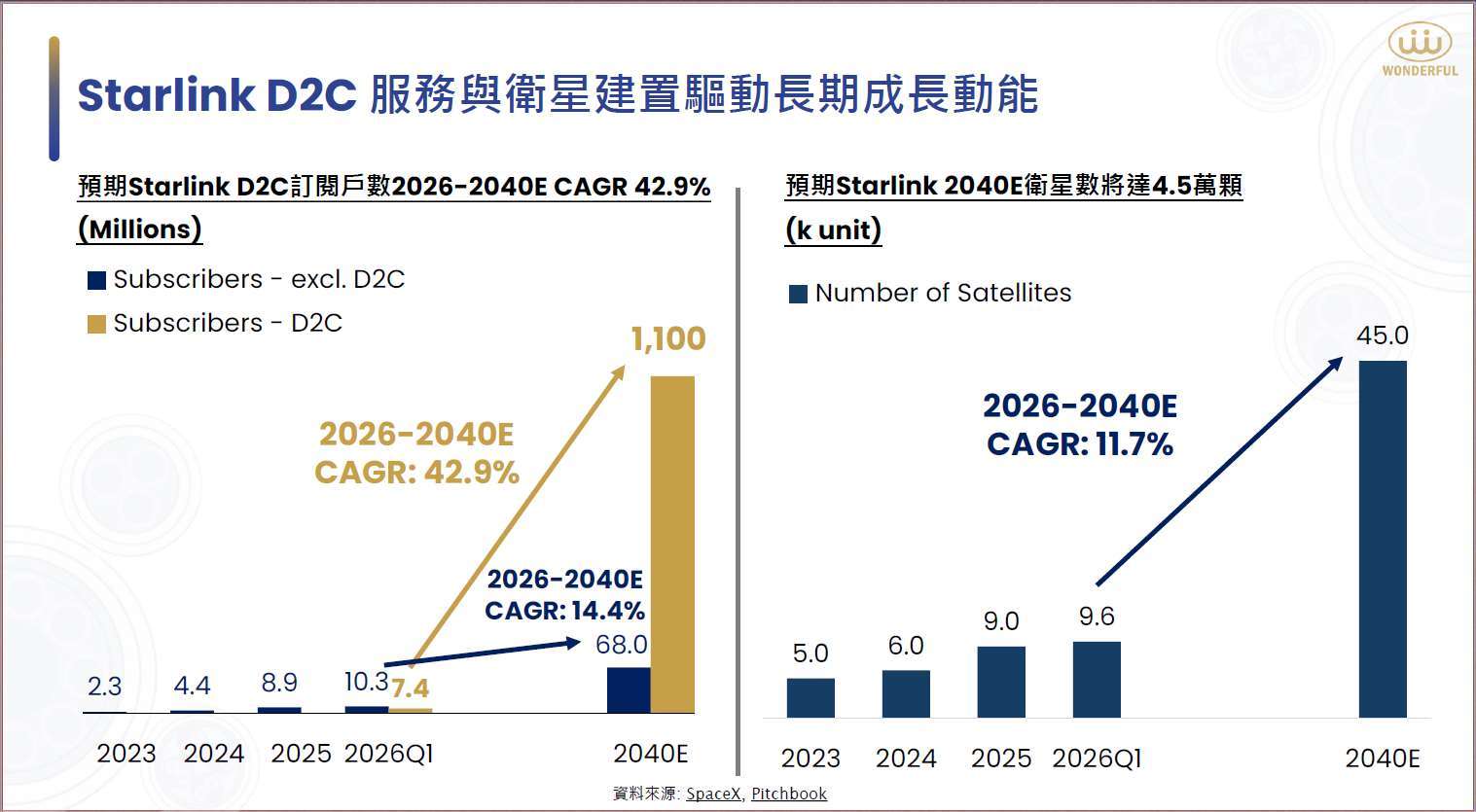

不過,如果把時間拉長來看,市場真正需要開始思考的是 Starlink 的下一個成長階段。

從上圖可以看到,未來成長最快的是 D2C(Direct-to-Cell)。

D2C 是手機直接連接衛星,不需要額外安裝 Starlink 接收器,因此 2026~2040 年預估年複合成長率(CAGR)高達 42.9%,遠高於傳統 Starlink 寬頻服務約 14.4%。

也就是說,未來新增衛星將愈來愈多是為了支援手機直連衛星,而不是增加終端接收設備。

這也是萬泰科後續最大的觀察重點。

公司已開始提前布局下一階段需求,正與客戶共同開發兩項新的衛星線束產品,同時投入太陽能線、高速訊號傳輸線、電子控制線,以及符合太空環境需求的低氣體釋放氟塑料線材,並進一步延伸至太空資料中心相關應用,目前仍處於共同開發與驗證階段。

如果未來能順利切入衛星本體供應鏈,受惠的就不只是終端接收設備,而是每一次衛星發射,以及未來太空資料中心大量部署所帶來的新需求。

反之,如果遇到阻礙,隨著 D2C 成為下一波主要成長方向,公司在低軌衛星的成長空間,可能就受限於目前這一波終端設備需求。

持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

上一篇

下一篇