〈鉅亨主筆室〉歐債過!「明天」?不妙!

鉅亨網總主筆 邱志昌博士

壹、前言

財務理論非常重視「事件分析」(Events Study),而且Random Walk理論也認為,金融市場有價證券價格變化,每一期多與前後各期的報酬率獨立、不相關。但本文深入研究,全球長期總體經濟後發現,是因為2008年泡沫經濟破裂所種下的孽;因此才有後來歐洲主權債務危機。而以此繼續向未來推演,目前不僅是希臘,葡萄牙、西班牙、義大利等;全球歐、美、亞等三大洲主要國家也多是債台高築?歐盟多已必需對希臘使出,如此嚴苛的撙節手段,可見各經濟體財政狀況之嚴肅;全球經濟發展的福利經濟學路線,已經造成各國財政困境,各國政府還敢再灑鈔票買選票?未來各國政府支出必需大幅撙節,而且要進行各種增稅措施才能生存。本文認為,國際信評機構經過這次希臘債的折騰後,一定會感受到全球債務空前的危機,未來對歐債及高負債的新興國家信用評等,只會更嚴格審查不會放鬆。且在美國聯準會(以下皆稱:FED)升息壓力下,去槓桿的困難程度可能還不輸於,2008年金融風暴發生時,那些全球國際投資銀行撒手人寰時。本文認為,這次希臘債務解決後,全球經濟景氣只可能更差、不會更好!

貳、全球債台高築、政府支出G與有效需求C、有收縮「寒蟬效應」!

在形勢比人強情況下,希臘在7月5日全民公投後,後來事實發展與公投結果完全不同;新的財政部長與債務談判團隊,終於在最嚴厲撙節措施中,向歐盟財長會議讓步;同意最苛刻財政改革,以換取歐盟金融援助。這些改革允許未來幾年,歐盟組成特別委員會,進入希臘政府財政作業中,確保希臘的財政政策,多能按照目前協議去做;等於歐盟要接管希臘的財政。一國的財政被上級接管,等於一個人的財務被債權人控制。也因為希臘的退讓求全,近期全球金融市場;股市多以顯著利多,反應希臘債務協商告一段落。如德國法蘭克福股價指數,自7月7日的10,663.39點起,反彈至7月13日的11,506.98點;也帶動全球股市反彈。德股的回穩,使全球股票市場系統性風險消失;對全球各國股市而言,無論是誰吃虧或倒霉,希臘的債務危機協商搞定,多有風險事件暫告一段落的輕鬆。

圖一:德國法蘭克福股價指數日K線圖,鉅亨網首頁

的確如果希臘國會通過此一,史無前例最撙節財政改革方案,則不僅能夠繼續獲得ELA、歐洲央行緊急融通計畫金援;可以使目前已經關閉的希臘銀行、與股票市場重新開張;以利人民消費生活與企業融資營運。而且希臘還可以因此獲得,860億歐元第三次融資紓困金援。經過了這麼波主權債務危機的折磨,最後希臘所被迫接受的撙節措施是:一、希臘政府必需要延長公務員退休年齡,將目前的退休年齡延長到67歲之後。過去希臘的公務員與勞工,在55至60歲就可退休、享受較高的所得替代率退休金。二、降低對退休勞工與公務員的養老給付,削減幅度可能為40%以上;這是相當大幅度的福利減損。。三、增加國內各種稅收比率或來源,如增加對各離島課稅等。四、降低對國內失業者年金補助。五、變賣國家財產等等。[NT:PAGE=$]

但因為有這些嚴厲的撙節承諾,因此希臘才能獲得第三次紓困的860億歐元。這筆錢至少等於,希臘每年國民生產毛額(以下階稱:GDP)近1/3以上。這對大撙節下的政府支出G、與消費者有效需求C收縮效果,將具有漸進式舒緩正面效應。國民所得Y等於:C(消費支出)+I(投資支出)+G(政府支出)+(X-M)(外貿盈餘)。希臘並沒有強勢的出口製造產業,觀光業是為其主要外匯來源,因此如果觀光業又萎縮,則等於外匯收入減少。而它又會不是內需大國,政府的財政收入只能靠增加稅收。但稅收增加,會使消費者可支配所得減少,縮減有效需求、降低GDP成長率。為避免希臘走入絕境,歐盟對希臘採兩面手法,一方面要求它以課稅去解決本身債務問題,另外一方面則以再融通第三次紓困,希望它的經濟發展可不要進入蕭條。

這一些撙節措施,會使希臘政府公共支出減少,預算支出趨於平衡、或是赤字大減。政府公共支出減少並再加上加稅,這種方案對消費的收縮效果是非常強的。因為在消費者的可支配所得中,必需要將所得稅及其它消費稅等扣除,所得到的淨額才是可支配所得。總體經濟學凱因斯學派認為,需求本身可以自創供給,因此當消費者的可支配所得減少後,消費支出將會降溫;有效需求下降,則GDP成長趨緩。對希臘的GDP而言,如果沒有第三次這筆860億美元紓困,則在G與C同步減少的情況下,該國GDP將可能嚴重衰退,經濟將進入蕭條期。

叁、全球景氣復甦將進入遲緩或衰退階段!

希臘債務違約問題,不是單一事件;它是整個世界經濟發展的縮影。以長期的歷史觀,2008年的景氣繁榮,極有可能是全人類社會最大的經濟泡沫。而2011到2015年初的景氣復甦現象,僅僅是2008年全球資產泡沫破裂,與金融風暴的延伸;在當下這段期間中,它可能只是短期的「均數復歸」(Mean Reversion)現象而已,長期的經濟趨勢仍將是緩緩向下。

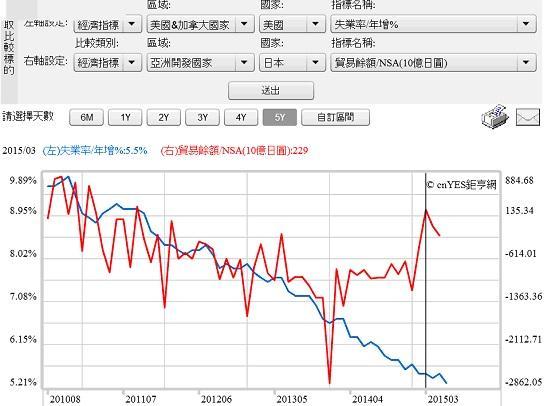

圖二:美國失業率與日本貿易餘額,鉅亨網指標

資產泡沫破裂對金融市場,破壞程度最為顯著快速。2008年下半年全球製造業,多突然要面對景氣降溫「急凍」。不管是一般或消費性的電子產業,多需面對庫存過多與生產過剩問題。但是電子消費產品、尤其是當時正在創新階段中的智慧型手機,當時正處供給本身自創需求創階段,這種產業的供需均衡與充份就業是一種常態。而且因為電子3C產品,推陳出新與去化速度很快。因此在2009年3月起,各主要國家如美國、英國與日本、歐元區,推出量化寬鬆貨幣政策(以下皆稱QE);尤其核心國家美國三次QE,與英國英格蘭銀行、及目前日本央行(以下皆稱:BOJ)的QQE、與歐洲央行(以下皆稱:ECB)的QE下。全球金融市場恢復正常運作,電子產業也快速恢復供需均衡狀態。但其它的開發中國家,實力就無法創造出這麼好的成就。他們所製造生產的產品,如鋼鐵、水泥、及塑膠等,多出現無法短期改善市場失衡狀態,一直處在供過於求階段。因此在多年QE政策後,除美國失業率降低,與日本貿易出口增加、及英國的GDP有所助益之外;最嚴重的後遺症、即經濟成長趨緩,並沒有因為QE政策而顯著改變。[NT:PAGE=$]

圖三:印度貿易盈餘與GDP成長率曲線圖,鉅亨網指標

如印度、中國與新興開發國家,就是如此情況。而更嚴重的演變,就是主權債務危機漸漸浮現。如歐盟的冰島、愛爾蘭、塞浦路斯、希臘、西班牙與葡萄牙、義大利等。開發中國家在2008年後,面對的是國際資金的斷炊;但還好在2009年3月美國QE後,開始出現資金熱錢流入效果。但若這些國家,如果沒有龐大內需市場,只是憑藉對外貿易盈餘,做為該國財政收入主要的現金流量;則近幾年來的經濟成長速度必然趨緩。如圖三,近幾年印度貿易盈餘多是赤字,但每年GDP成長率,還多能維持4%至8 %的成長,主要原因應是龐大的國內消費人口、內需市場商機。

肆、這多是2008年泡沫經濟所造下的孽!

我們高度懷疑,2007年至2009年之間,是人類社會有史以來經濟景氣最高峰。在開發中國家經濟發展,達到空前未有富有後,消費水準達到歷史最高峰,使得房地產、商品、黃金、股市等價格,多創下史無前例的高價。當時開發中國家、尤其是中國企業,因自1989年改革開放以來,未曾經歷過非常不景氣、去承受通貨緊縮的考驗。中國產業還在年輕成長階段,遍地多是投資機會,本業投資資本支出與跨業多角化、及新興產業不斷投入。但在2008年歐美金融風暴擴散後,全球有效需求大減;以油價做為有效需求量化指標,則在短短半年之內,全球消費支出至少掉了56.3%。如圖四,北海布侖特原油的跌幅;2008年6月的最高峰為138.86美元/桶,跌到2009年2月的60.78美元/桶。而反過來,以北海原油長期月曲線圖檢視,則會進一步再發現,自2014年6月16日、也是ECB 推歐元負存款準備率之始,油價又再度大跌。如果未來沒有再大的供需變動,則在伊朗與聯合國安理會,成功協商伊朗禁核發展後,在供給面上、伊朗將重返國際油市。未來伊朗將由目前的100萬桶/日,擴大產量為300萬桶/日。而在有效需求上,歐洲主權債務危機帶來將是信用緊縮。因為希臘的債務談判方式與過程,不僅會讓IMF捏一把冷汗,也會讓國際信評機構對債務比高的國家繃緊神經。再加上FED又將要兩次升息;未來全球金融機構對債務的謹慎,會使企業與國家融資的方便性降低。

圖四:北海布侖特原油月曲線圖,鉅亨網期貨

[NT:PAGE=$]

伍、因果關係告訴我們:未來融資不易、在升息下去槓桿也困難!

需求相對衰退,就會使供給浮現出過剩情況出來。除電子產業大多以滿足消費者的短中長期效用之外;一般的塑膠與鋼鐵、紡織、汽車產業,多與消費者的長期效用有關。廠商擴廠是一種長期產能擴張行為;通常這些企業在投入資本支出之前,會調查中下游客戶與消費者未來需求。但這種調查結果,通常會因為景氣急轉直下而發生變化。最後是廠能擴建是擴張了,但客戶卻已經被金融海嘯打垮,沒有能力兌現當初預約產能的山盟海誓。於是產能空出、生產過剩、存貨過多,最後在供過於求之下、價格下跌不振。2008年之前新興開發中國家,憑仗著低廉勞動力與土地成本,再加上短期弱勢貨幣匯率價格競爭力,及開發國家所給予的國民待遇,不斷增加出口貿易、貿易餘額快速增加。但2008年之後,這些膨脹的需求多消失了;這些開發中國家就慢慢出現,生產過剩、資產價格泡沫、槓桿化程度太高等問題,體質不佳的國家就開始出現狀況。而其中最嚴重的狀況就是各國財政懸崖,與主權債務危機。前者是政府已經彈盡援絕,後者更嚴重、是連借錢多有困難了。

圖五:冰島主權信用等級之變遷,鉅亨網金融

發生在歐洲最早的冰島金融風暴,就是起因於2008年次貸海嘯,國際投資銀行倒閉;一直依賴投銀資金融資的冰島三大銀行,因失去融資管道被收歸國有。如圖五,冰島主權信用等級之長期變遷,在2006年3月該國之主權信用等級還為AA-穩定,但在2008年11月之後,情勢急轉直下;馬上轉成BBB-垃圾債券。資產泡沫破裂後,擔保品的價值下降,與債權流動性停滯,造成國際金融機構逾期放款與呆帳增加,最後失去對各國財政與企業Finance能力。而各國金融機構又無法迅速去槓桿,於是出現融資困窘。如果該國又無較強產業競爭力,或是龐大內需市場,則等同再缺乏未來現金流量,最後就衍生出債務危機。不管是企業或政府財政投入的資金,多無法由外貿盈餘或租稅收入去償還。而在冰島出狀況之後,緊接著愛爾蘭發生蝴蝶效應;這些接二連三、接踵而來的債務事件,使得信用評等機構感到畏懼。因為信評機構賦予各國的信用評等,是用來發行債務時做定價(Pricing)用的。信用等級高的國家,公債發行的票面利率低,否則偏高。2008年後三大信評機構,加緊對歐洲各國主權信用等級檢視。如今希臘的債務危機雖近尾聲,但卻必需要在這麼如此緊縮的撙節下,才能暫時平息風波;這會再使信評機構心中發抖的。

圖六:愛爾蘭主權信用等級之變遷,鉅亨網金融

[NT:PAGE=$]

圖七:北海布侖特原油日曲線圖,鉅亨網期貨

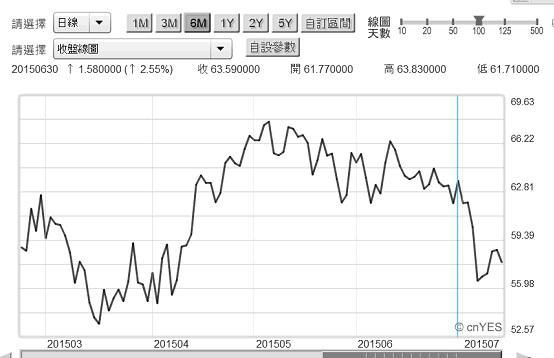

陸、結論:有效需求指標油價再跳水、下半年景氣不樂觀!

漫長的希臘債務協商,雖然已經進入尾聲,而全球股市多在為此歡呼;但這並非有效需求增溫的開始。就在希臘債務大限日2015年6月30日,敏感的國際油價卻再度,由63.59美元/桶向下急跌。雖然目前仍未能預見,這次是否也若2014年6月16日時一樣,又是再次跳水;但情況似乎不利產油國。油價是有效需求最核心指標,在2014年那一次的跳水,跳出了希臘再次債務風暴,與美國復甦遲緩;也逼得ECB必需再推出歐元QE政策。也使美股在2014年11月美元QE一退場,股價指數至今已半年裹足不前。以效率市場理論,這次7月1日油價再度急跌,是隱含著有效需求將再次衰退。本文與IMF的憂心相同,下半年經濟前景是不樂觀的。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益及政策背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇