BlockBeats 律動財經

2024 年成為了穩定幣項目的大年,越來越多創新的新型穩定幣項目在市場中湧現,僅是在去年下半年就有至少23 個穩定幣項目獲得200 萬到4500 萬不等的高額融資。而除了憑藉 USDe 超越 DAI 市場份額的 Ethena,Usual 成為了另一個讓人眼前一亮的穩定幣項目。不僅有法國國會議員 Pierre Person 的政府背景背書,而且 Usual 於 2024 年年末首發上線 Binance,在市場上的表現也有目共睹。

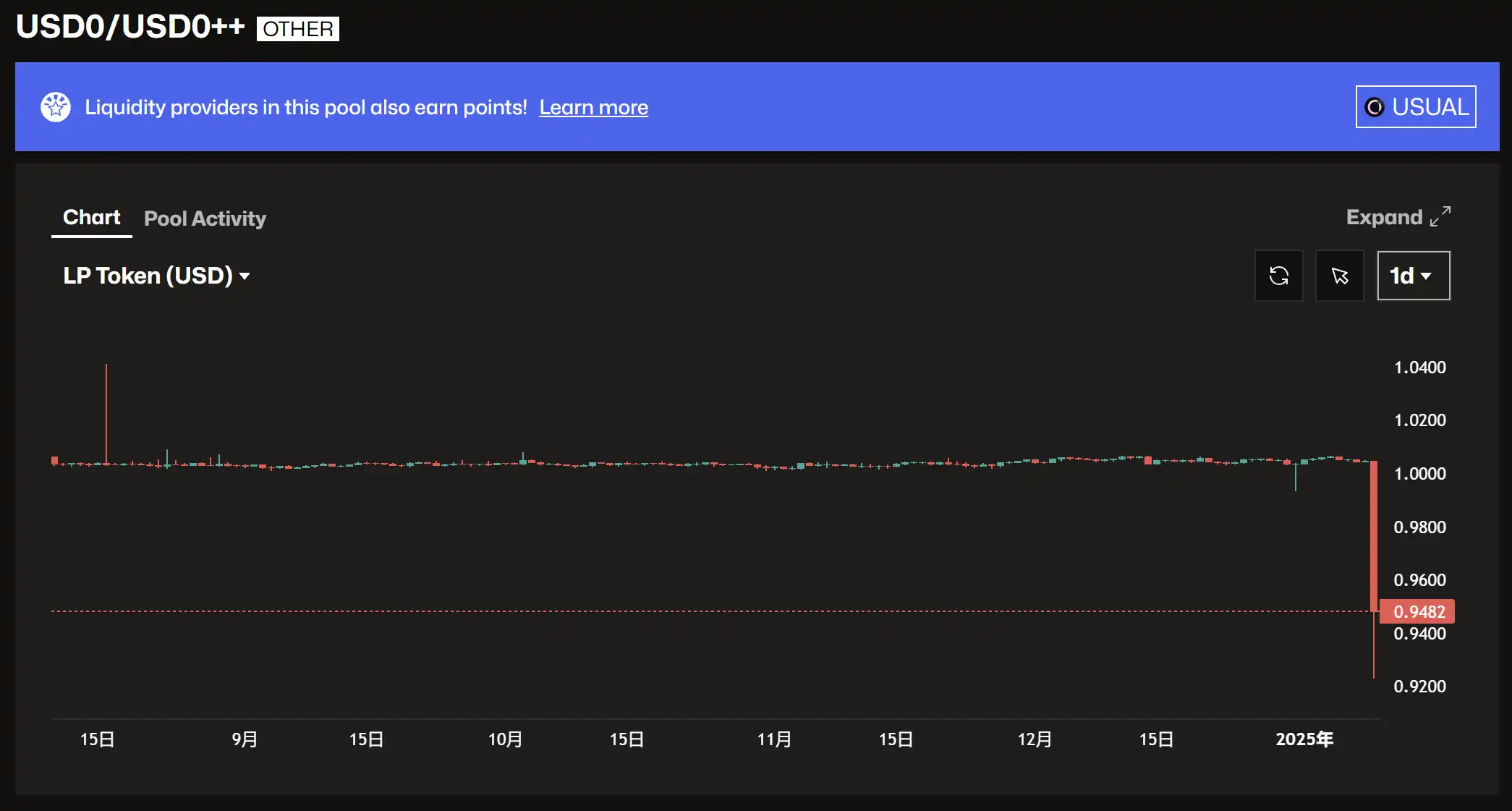

但是,Usual 這個曾經市場上的香餑餑不僅其代幣Usual 在一周內跌幅超過30%,今晨其代幣USD0++也瞬時脫錨至0.946 美元附近,一枚USD0++的代幣只能兌換約0.94 美元。目前 Curve 上 USD0/USD0++池中 USD0++佔比傾斜至 90.75%。

Usual 究竟發生了什麼,為什麼USD0++會突然出現閃崩?

USD0++的脫錨要從1月10 日早上Usual 官方發布的一則公告說起。在公告中 Usual 官方更改了 USD0++的贖回條件,從原有的 1:1 贖回改為全新的雙重退出方式。其中一種方式是有條件退出,用戶仍然可以以 1:1 的方式退出 USD0++,不過退出時需要燃燒部分收益。另一種方式是無條件退出,但是和之前確定性的 1:1 不一樣,官方規定的保底退出比例是 0.87:1,並且隨著時間的推移逐漸回錨至 1 美元。

Usual 的公告迅速在usual 的社群中傳播。於是在 USD0++贖回新規的發酵下,恐慌開始由大戶巨鯨逐漸傳導至底層散戶。在這場「豹子追人」的遊戲當中,先跑的用戶總是比慢一拍的用戶承受更少的損失。在今天公佈公告之後,在大戶的跑路和恐慌的傳播之下,散戶也紛紛割肉出逃。 USD0 的流出不僅開始加速,Curve 中的 USD0/USD0++已經被「砸穿」。隨著大量的 USD0++被贖回,USD0 的比例也掉到了驚人的 8.18%。

我們將時間軸拉回USUAL 上線幣安之處。最初,Usual 官方在去年設定的贖回機制是可以 1:1 進行贖回。而和 Ethena 更偏向 To B 的定位不同,Usual 更偏向 To C 的產品吸引了許多大戶。在這種有 Usual 官方 1:1 完全贖回兜底的情況下,許多大戶不僅會上大倉位,並透過循環借貸等方式不斷拉高自己的槓桿和資金效率。因為這本質上幾乎等同於是 Usual 給予所有使用者的一種無風險效益。這樣的資金處理方式在 Usual 官方沒有改變遊戲規則的前提下是可以行得通的,相當於大戶無需付出多餘的機會成本便可以獲得礦幣 USUAL 的收益。

同時,USUAL 的價格也一路水漲船高,更高的價格導致了賬面APY 的飆升,從而吸引更多的用戶來質押,於是正向的飛輪在USUAL 的拉盤下形成。更高的價格吸引過多的 TVL,而更多的 TVL 又會進一步推高價格,如此往復。 Usual 對於礦幣的高度控盤和紙面 APY 吸引 TVL 幾乎是擺在檯面上的陽謀。而小散戶也可以在 Usual「左腳踩右腳」的模式之下,跟著大戶喝湯。因此,Usual 的正向飛輪很快就轉動了起來。

而這樣的機制最關鍵的也是退出問題。對於長期持有者而言,USUAL 將增發與整體協議的收入掛鉤,TVL 越高 USUAL 的增發就會越少,形成一種通縮機制。在供給端上減少了 USUAL 的供給,人為的造成了一定程度的稀缺性。團隊也沒有落下對 USUAL 的機制設計,質押 USUAL 代幣之後會獲得 USUALx,這些持有者每日可獲得新鑄造 USUAL 總量的 10%,獎勵生態早期參與者。同時在 USD0++ 提前贖回時,銷毀的 USUAL 將有 33% 分配給 USUALx 持有者,形成額外收益來源。那麼對於短期持有者來說,一是選擇買掉 USUAL 提桶跑路,二是繼續持有 USUAL 並質押獲得更多的收益。問題來了,是選擇「四兩撥千斤」還是「拔網路線跑路」?在幣價不斷拉升的前提下,提桶跑路只會獲得當下的 USUAL 收益,而如果選擇站在時間的一邊,你會獲得「質押收益+USUAL 代幣上漲漲幅+額外收益」。 Usual 的歌舞昇平在短期持有者和長期持有者之間的經濟博弈之中不斷拉扯。

但是,命運中的所有禮物其實都已標好價格。 Usual 官方在很早之前就有暗示 USD0++需要收取退出費用。而幾乎所有的 Usual 參與者都心照不宣,都在博弈誰才是在大廈轟然坍塌之前最後留下來的那個。

那麼,為什麼官方在今天的通告之中會將無條件退出的比例設為0.87?0.87 這個精確數的比例設定官方又是如何考慮設定的?

官方通告設定的0.87:1 的比例引起了大戶的利益權衡。由於之前 1:1 保底的贖回策略已經失效,失去了官方的保障,大戶現在需要面臨的問題是怎麼在「矮子」裡面挑將軍。如果採用有條件贖回的方式,那麼投資者需要將後續獲得的部分利潤還給專案方,但是這部分的收益回撤目前官方並沒有披露細節。反之,如果接受無條件贖回的方式,那麼最差的情況只能保底 0.87,而這 0.13 的部分成為了博弈的核心。當兩種退出方式中有任意一種的收益較高時,資金當然會投票給收益最大的退出方式,但是良好的機制設計應該讓用戶有從中選擇的餘地而不是“一邊倒”。因此,目前存在 0.13 的空間很有可能是官方暫未公佈需要燃燒利潤的部分。讓使用者在兩種方式之間進行取捨。所以從使用者的角度考慮,如果後續要支付 0.13 的保底成本,那麼不如在現在脫錨的價格(目前維持在 0.94 左右)賣出。而 USD0++也將褪去之前的包裝,回歸到其債券的經濟本質。其中 0.13 是折價的部分,0.87 則是其本身的價值體現。

由於Usual 之前為使用者提供1:1 錨定USD0++的機制讓許多大戶可以安全的上倉位來獲取幾乎無風險的收益,並透過Morpho 等借貸協議來進一步增加槓桿擴大資金利用效率。通常,這些開啟循環貸的用戶會抵押自己的 USD0++,貸出一定資金的 USDC,再用這部分 USDC 換成 USD0++,隨後再開啟新一輪的循環。這類熱衷於循環貸的用戶為 Usual 提供了可觀的 TVL,左腳踩右腳不斷升空,但是在 TVL「永動機」的背後也存在清算線。

在 Morpho 協議中,USD0 的清算線是透過清算貸款與價值比率(LLTV)來確定的。 LLTV 是一個固定的比率,當用戶的貸款價值比(LTV)超過 LLTV 時,用戶的部位就會面臨清算的風險。而目前 Morpho 的清算線為 86%,而官方無條件退出中托底的 0.87 僅有一步之遙。

Usual 官方公告裡的0.87 正好在Morpho 0.86 的清算線之上。可以說是官方為了防止系統性的清算風險出現而設置的最後屏障。 0.87 的設定雖然進行了最後的托底,保持了一個項目對使用者的體面。

但這也是許多大戶離場觀望的原因。中間有 13 個點的空間可以自由波動,更多人會解讀為只要不發生最後的連續清算,最後會任由其「自由落體」。

那麼 USD0++脫錨後會如何收場?目前市面上對於 USD0++對的恐慌性情緒並沒有結束,絕大多數人都是秉持著要做好風控,按兵不動,保持觀望的觀點。市場對 USD0++的合理價值穩定在 0.94 左右,這樣的共識是基於暫時公告公佈後的情況。而官方對於退出機制中的「無條件退出」如何燃燒以及具體扣除多少收益還沒有詳細的披露,預計下週將進一步公佈細節。極端一點來講,如果下周官方並不是和市場預測的 13 個點的空間一樣而是會燃燒 0.5% 的 USUAL,那麼 USD0++也將會迅速回錨至 0.995 的水平。 USD0++回錨的情況會取決於下週 Usual 官方公佈後的燃燒細節。

而無論最終的機制細節如何決定,都會利好代幣 UsualX 和 USUAL 的持有者。 Usual 官方透過新的退出方式的設計以此減少了 USD0++的收益,雖然引發市場退出的方式過於激烈,但是會導致 USUAL/USD0++的 TVL 下降,從而會一起代幣 USUAL 的價格上漲。開始燃燒後 USUAL 會被消耗,從而獲得進一步的代幣價值捕獲,價格也因此會更加堅挺。從 Usual 的機制設計也可以看出來,在協議飛輪的設計上 USUAL 是飛輪轉動的關鍵一環。而 USUAL 自 1.6 的高點以來已下跌約 58%,需要 USUAL 的再一次起飛讓飛輪再次轉動。

令人啼笑皆非的是,雖然大量的套利者透過Morpho 的循環貸給Usual 貢獻了大量的TVL,但是官方公佈的0.87 托底底線更像是對處於0.86 清算線上循環貸者的一種警示。

現在 Usual 官方移除了先前 1:1 剛性兌付的「特權」,糾正了先前「本不該有」的機制。至於 USD0++的回錨情況,整個市場也都在等待 Usual 官方下週的公告信息,屆時律動 Blockbeats 將會繼續跟進。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇