撰文/萬寶投顧賴建承

人工智慧 (AI) 的爆紅,帶動全球先進封裝需求的大舉攀升,由於先進封裝是將將處理器、記憶體等多個晶片用堆疊方式封裝在一起,藉此增加處理器與記憶體間讀取的效能表現,提升晶片性能、功耗效率、散熱能力等,因此,成為 AI 趨勢下的受惠產業。由於產能不足,台積電積極擴充 CoWoS 先進封裝產能,預計將從去年底月產能 1.4 萬~ 1.5 萬片,成長到今年底的月產能 3.3 萬~ 3.5 萬片。然而台積電的擴產也無法滿足,因此,也讓其它封測廠紛紛投入此領域,推升了 CoWoS 設備廠的弘塑 (3131-TW)、辛耘(3583-TW)、萬潤(6187-TW) 等股價大漲創高,研判對於本益比更低的封測股將會有推升作用。

矽格母以子貴,股價委屈

封測產業隨著客戶庫存調整告一段落,加上新產品推出,並看好 AI 題材提振,展望 2024 年第二季狀況將持續轉好,下半年及 2025 年營運表現可望更上層樓。近期包括訊芯 - KY(6451-TW)與華泰 (2329-TW) 紛紛在各擁題材下,股價呈現大漲,不過訊芯 - KY 去年前 3 季 EPS 僅 2.53 元,華泰也僅 1.8 元,即使今年 EPS 成長,本益比也偏高,反觀日月光投控 (3711-TW)、台星科(3265-TW)、欣銓(3264-TW)、京元電(2449-TW) 及矽格 (6257-TW) 等,去年前 3 季 EPS 分別有 5.2 元、5.09 元、4.53 元、3.49 元及 3.23 元,以現階段股價來觀察似乎有低估之嫌,其中台星科股價於今年大漲一波,這對於母公司矽格 (6257-TW) 股價將有帶動契機。

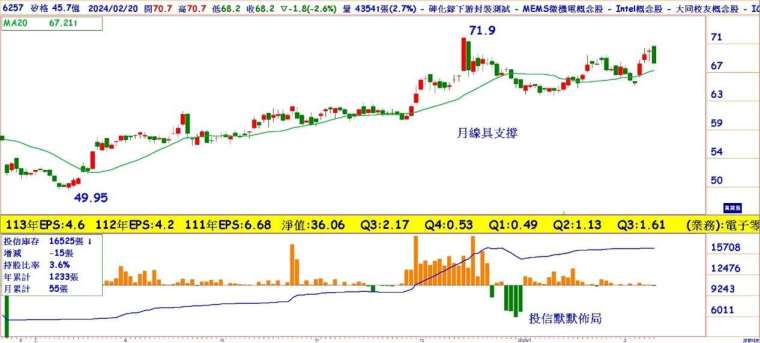

矽格投信買,月線具支撐

先進封裝與矽光子成為半導體顯學,矽格在矽光子晶片的測試方面,目前已有兩家海外客戶,台星科長期耕耘先進封裝,預計 3 奈米晶片將導入量產。矽格為半導體封裝和測試代工服務委外供應廠商,是台灣最大 RF 測試廠之一,主要客戶為國內前幾大 IC 設計廠。矽格透過全資子公司持有 51.9% 台星科股權,終端客戶營收占比以 HPC 達 43% 最高、3C 占 39%、IoT 為 11%、Memory 占 7%, HPC 營收比重快速提升,並發展高階矽光子相關封測技術,未來台星科將負責封裝,矽格則以測試為重心。矽格去年第三季獲利 7.36 億,季增 43%,單季 EPS1.61 元,創下四季以來高點,前三季 EPS3.23 元。今年 1 月營收 13.84 億,月增 2.71%、年增 17.7%,表現不差,今年 EPS 估 6 元,本益比僅 12 倍,投信默默佈局,且具有低本益比與高殖利率概念,月線不破可逢低布局。

【本文未完,全文詳情及圖表 請見完整內容萬寶週刊】

更多精彩文章延伸閱讀:點我看更多

上一篇

下一篇