〈鉅亨主筆室〉誰去制裁FED與ECB匯率操縱行為?

鉅亨網總主筆 邱志昌博士

壹、前言

全球金融聯合國,國際貨幣基金(以下皆稱:IMF)為何不敢去制止或裁裁FED與ECB,這樣恣意妄為的匯率操縱行為?FED將金價推上歷史最高價,最後在2012年9月泡沫化破裂。FED第三次QE、與ECB負存款準備率,也是油價泡沫化造勢與摧毀者,2014年6月16日油價泡沫被吹破。ECB第一次QE,造就德國與全球債市泡沫與崩跌。現在ECB還與FED匯率競貶、看誰貶得久?對過去幾十年都在以內視鏡,批判新興貿易對手國匯率;動輒祭出301條款的美國商務部,居然可如此明目張膽,自2009年3月操縱美元匯率,到今天如此不堪地步?而ECB現正蕭規曹隨?

美國聯準會(以下皆稱:FED)已開始為貨幣政策正常化,升息手段所可能引發金融市場極端風險做準備。但歐洲央行(以下皆稱:ECB)卻還在進行匯率競貶,由股、債、與匯市過去一段期間表現,ECB已搞到可說是一無是處、裏外不是人。股價價差所得被巨貶的匯損所吞噬,近期QE多還沒結束、法蘭克福股價指數卻快腿軟。而人類史上的債市泡沫崩潰,竟不是出自三次QE的FED;而只是淺嚐QE禁果的ECB之手。再者自2014年來,ECB使勁推負存款準備率與QE,但歐元貶值卻無法在今年持續,完全不敵FED主席的一句老話:不升息。FED與ECB目前處境,與對貨幣政策乃至金融市場發展思維,有著完全不同,非常強烈的顯著差異。這種現象究竟是會互補?還是對立?是相輔相成?還是互扯後腿?最後是破鏡重圓、功德圓滿?還是同歸於盡?無論如何FED與ECB,多要為人類未來經濟生活負責任,因為它們大肆印鈔、使資產泡沫遍地開花!

貳、葉倫開始擔心高頻交易風險!FED準備升息了?

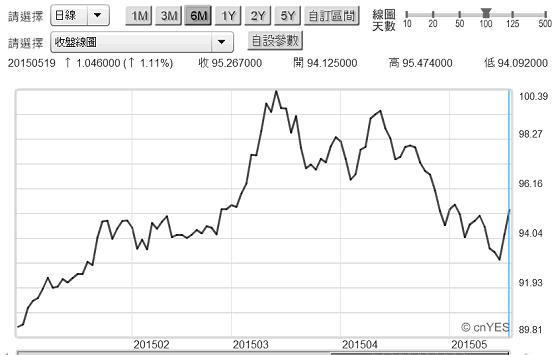

圖一:美元指數日曲線圖,鉅亨網首頁

如果最近之未來,美元指數再創新高時,商品金價與股市將又會如何收場?在經過約兩個月盤整與下跌後,美元指數由5月19日的93.135點,當天反彈到95.26點、幅度為1.1%。這可能是美元指數,在3月13日攀升到100.33點,回檔之後的再次反彈或回升波段;而且這次彈升,可能會再度超過100.33點。因為:一、ECB還會持續採取極寬鬆貨幣政策,且會有額外寬鬆措施。但FED升息步調,卻相反地越來越明顯。二、當美元指數再度攀升到100.33之前後,它將再對商品價格,油價與黃金、股價指數等,多會再發揮負面影響。三、由FED動作檢視,主席葉倫近期已開始對升息,可能造成金融市場震撼提出預警。葉倫的警示包括:(一).在2015年3月27日她認為,雖然低利率可能會造成金融市場不穩定;但如能對金融監理機制下手,則將金融風險將會降低。但在不到一個月內4月15日,她就對美國股、債市提出預警。她認為當時與現在的美國股市是不健康的因為公司獲利成長展望有限,但股價的估值過高。(二).根據鉅亨網新聞中心自彭博社報導,葉倫再度在美國金融穩定監管委員會(以下皆稱:FSOC)中,提醒金融證券監理機關,要採取取行動對付「高頻交易」,所引發的金融風險。[NT:PAGE=$]

在財務學術研究上,隨著電子交易技術蓬勃發展,對高頻資料(High Frequency Data)與超高頻資料(Ultra High Frequency Data)研究者日益眾多。高頻交易資料可以將市場現實,更拉近到財務理論中。財務理論中的所有有價證券定價模型,多是以高等微積分推導出來。在這些數理方法下,如果資料本身是不連續的(Discrete),則所推導出來的模型去做為對未來的預估,將會發生很大誤差(Error)。著名學者Robert F. Engle 於2000年發表有關於高頻交易著名期刊:The Econometrics of Ultra-high-frequency Data. Econometrica,68(1),1-22.他認為,由於電子科技進步,因此在金融市場中,已達到所有的交易,多可以被記錄的地步(All Transaction are Recorded)。Engle認為,透過一些隨機過程(Stochastic Process),可以將高頻資料再演變為超高頻,這些方法如波以松隨機過程(Poisson Process)、聚集與自我興奮過程(Cluster and Self-Exciting Process)、存歿過程(Birth and Death Process)。Engle與Russell就在1995年,以獨立的Poisson Process為推導方法,發展出Autoregressive Conditional Duration Model(以下皆稱:ACD模型)。

Engle在2000年這一篇計量經濟學期刊中,以IBM公司在1990年附近15,000筆交易資料,去對ACD模型做測試。結果發現,這一些交易資料多可以分成兩種隨機變數型態,透過ACD模型測試去獲取重要訊息。一種是為交易時間Time Interval,另一種為是交易時間的向量(Vector)。在這些資料中,有過去賣方(Bid)及買方(Ask)價格,及交易對手(Counter parties)過去的Bid及Ask價格資料,其實這一些資料就是微結構經濟。Engle認為,透過以上驗證,可以由IBM這些交易資料中,獲取到市場完整訊息,最重要的是市場短期與長期波動方向。

叁、美國財政、金融監理單位已開始緊釘升息金融風險Risk Shock!

圖二:美股道瓊工業股價指數月K線圖,鉅亨網首頁

如圖二,美股道瓊指數在FED升息時,會有高頻交易風險?Engle認為,ACD模型以上的運用,可以抓取到短期與長期波動因素。他認為,長期間會有長期間負面波動的衝擊風險;但經高頻資料驗證結果,短期間對於波動也有負面衝擊。這就是說,因為高頻交易存在或盛行,其實在一天中、或一個小時內、甚至在幾分鐘、幾秒鐘之內,行情就會因這些交易而豬羊變色。高頻或超高頻資料,一般多是日內資料(Intraday Data)。高頻是指在一個金融市場,由開盤至收盤間以秒或方為單位,所獲取的實際資料。超高頻是指由開盤至收盤,所獲得最小時間單位,所有該有的交易資料。

做為一個聯準會主席,葉倫最在乎的是市場穩定;至於漲跌多空、或道瓊與S & P 500股價指數,是否續創新高則為其次。交易穩定最大前題是,所有想要賣掉的賣方,與想要買到的買方,多可以在交易中如願以償;也就是市場要有充足流動性(Liquidity)。而所有的電子、或程式交易,平常對於交易流動性貢獻不少,但也多很容易在多空立場轉變的迅間,因為Herding關係,引發市場劇烈變化、最後一面倒,造成系統性風險極端損失Risk Shock。也因此在這次FSOC會議中,葉倫認為監理單位應對高頻交易有所規範,以免屆時升息一宣告,馬上引發市場交易風險。顯然葉倫已機開始擔心,如何能將升息對金融交易,所可能引發的Risk Shock消弭於無形。參與FSOC會議的投資銀行則認為,如果出現Risk Shock,很可能會把危機完全轉嫁給結算交割部門。如果有那麼一家負責結算交割銀行遭殃,則必定會遷拖到其它金融機構。FSOC會議中投資銀行也再描述出,上述危機也會發生骨牌效應,因為利差的擴大將引發新興國家,高收益債券市場賣壓。而高槓桿投資人,在面臨損失與債權銀行追繳擔保品時,會不計血本殺出長期性資產,進一步使金融市場出現巨大Risk Shock。總而言之,FED與財政部及投資銀行機構,多已經在為升息可能帶來的美國、乃至全球金融市場危機,開始進行風險揣摩。[NT:PAGE=$]

肆、ECB首次QE搞到一無是處、裏外不是人?

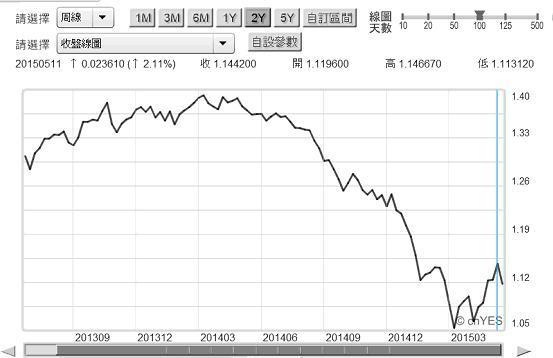

圖三:歐元兌換美元匯率曲線圖,鉅亨網首頁

但相對於美國已著手準備因應升息風險,歐元區卻還在與通貨緊縮大作戰。ECB不希望歐元太過強勢心態非常明顯,而且ECB成員希望可以只用喊話,就可以影響匯率、造就弱勢歐元。目前看來ECB成員希望,歐元兌換美元匯率維持在1.12美元兌換1美元以下;此項期待非常濃厚。以購買力平價理論觀點,歐元應有一段2至5年貶值期間;但近期在首次QE下還持續對美元貶值,這就令ECB的成員難以理解。ECB認為,這可能受到債市影響所致,因為債券市場殖利率升高;之後貨幣市場對利率,也同樣會有走高預期。而使ECB更無法釋懷的是,歐元竟比口口聲聲說要升息的美元要強勢;這使ECB無法接受。歐元如果以1.12美元兌換1歐元,則就代表歐元的首次QE,對產業價格競爭力提升是失效的。QE購買不動產底押債券(以下皆稱:MBS),與各國政府公債,但信用等級最高的德國債券,卻在演出泡沫化之後,由2015年4月17日崩跌,這就讓ECB傻眼了。

圖四:德國十年期公債殖利率日曲線圖,鉅亨網債券

全球債市投資機構皆知,在美國聯準會(以下皆稱:FED)幾次QE中,從多未曾有過這種現象;但ECB卻如此地出師不利,只搞第一次歐元QE不到一季時間,就讓歐元匯率不貶反升,而且竟讓德國債市演出空頭行情。即使ECB這次QE,對股市真有財富效果,但現在卻多被債市給吞噬掉。這叫ECB情何以堪?若再加上德國法蘭克福股價指數,近期由強勢轉為緩跌,則QE對歐元區金融市場幾乎全部破功。於是法國央行總裁終於忍無可稔,在本周一5月18日放話說,將進一步以寬鬆貨幣政策,刺激歐元區經濟景氣復甦。其實這些ECB成員骨子裏就是希望歐元貶值,不要再持續強勢。這不是在操縱匯率?美國為什麼不祭出301法案,對法國或歐元區提出警告?哦!美國自己不也在操縱匯率?不然從今年初以來,FED掛在嘴上不升息擋箭牌,不就是強勢美元與低油價?FED也要弱勢美元,它也在操縱匯率不是嗎?

最令人難以理解的是,馬凱爾定理明白指示,市場利率上揚將會使債券殖利率也上揚,而卻使債券價格下降。但就在歐元區低利率越演越烈情勢下,德國公債殖利率不僅沒有大跌反還大漲?正常現象是當歐元區負利率現象越來越多時,德國公債殖利率應該跌到0.05%後,或就此爬不起來了才對。但歐元區的QE結果,卻完全違反馬凱爾(Malkiel)定理。如果以正常進度,ECB之QE政策每月購債額度為600億歐元,自3至5月以3個月計,已經購入1,800億歐元;在預期與剛執行時,債市與股市多顯著反應。法蘭克福股價指數,在2015年1月22日ECB宣告日時為10,300.26點,最高曾上揚到2015年4月10日12,390.75點。上揚的幅度為20.29%。而德國十年期債殖利率,在1月22日宣告時為0.468%,最低時曾跌到4月17日的0.05%。但在此之後,股價指數緩跌、而債券殖利率卻強彈。這也之所以ECB官員提出來,還要以額外寬鬆貨幣政策,刺激經濟景氣成長主要原因。[NT:PAGE=$]

伍、結論:IMF為何不制止或制裁FED與ECB的匯率操縱行為?

圖五:香港恆生股價指數日K線圖,鉅亨網首頁

ECB的首次QE,真的已搞到一無是處、裏外不是人。由全球新興國家股匯、市變動來看,歐元外溢效果並不明顯。目前歐元區國家金融機構,負利率情況越來越多。因此以賺取利差為主的歐洲金融機構,紛紛將歐元轉存到其它國家中。其中亞洲國家中以香港最受青睞,因為香港在歷史成長過程中,與歐洲關係密切;在法律與政治金融運作制度也接近歐洲。但可能由於轉存的金額日益增多,香港匯豐銀行不得不在5月19日宣佈,開始要對來自於歐元區的存款客戶,包括香港、英國與德國金融機構;其歐元、瑞士法郎與丹麥克朗、瑞典克朗存款收取保管費。這些多是機構存款人,它們等於在歐元以負利率吸收到的存款,再轉存到香港、想要進行利差套利。也因此ECB的QE外溢效果,以香港金融市場受益最顯著。如圖五所示,香港恆生股價指數由2015年3月初,即ECB開始執行QE的23,741.5點,上揚至4月27日之28,588.52點,漲幅為20.41%。ECB的QE外溢效果與滬港直通車,使香港恆生股價指數至今仍神采飛揚。

FED的第一次與第二次QE,將全球金價推上歷史最高價,最後在2012年9月泡沫化宣告破裂。FED的第三次QE、與ECB負存款準備率,也是油價泡沫化的造勢與摧毀者,2014年6月16日油價泡沫吹破,跳水式下跌;ECB對通貨緊縮投降稱臣。ECB第一次QE造就2015年4月17日,德國與全球債市泡沫與崩跌。ECB還在與FED匯率賽貶、看誰貶得久?對於幾十年以來始終以內視鏡,在檢視貿易對手國匯率,動不動就祭出301條款的白宮政權而言,居然可以理直氣壯、明目張膽地,自2009年3月以來操縱美元匯率,到如今如此不堪地步,搞出三大資產市場泡沫且又搞到破裂!而ECB又要蕭規曹隨!IMF是否應出面制裁FED與ECB;它們這樣破天荒、恣意妄為,一點多毫無愧疚的匯率操縱行為,已經為全球金融埋下不可測的變數!(提醒:本文為財金專業研究分享,國際政治立場中立;標題內文用字譴詞,旨只在突兀議題論述。本文非投資建議書,不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇