BlockBeats 律動財經

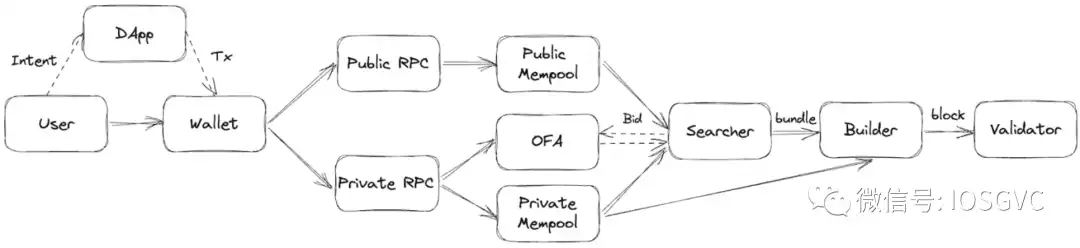

我在與人分享 Infra 的投資邏輯時經常會用到這張圖片——通過 MEV 供應鏈(或者說交易生命周期)的視角來看不同的 Infra 項目是很有意思的一件事情。

在許多研究者的不懈努力之下,我們已經從幾年前的 MEV 反烏托邦過渡到了一個相對清晰的供應鏈,儘管還有許多挑戰亟待解決。

在該供應鏈的語境下,訂單流起着關鍵作用。如果我們把供應鏈比作河床,那麼訂單流就是在其之上流動的河水。在這篇文章中,我們會闡述一些訂單流的關鍵點。

Quintus 把「訂單」定義為在以太坊中能夠改變區塊鏈狀態的任何東西。更簡單點,我們也可以把一筆交易理解為訂單。在上圖中我們嘗試描繪訂單流在供應鏈上的旅程。然而,真實的情況可能是這樣的...

當然,這篇文章不會嘗試拆分其中所有細節。MEV 供應鏈已經變得非常龐大且複雜,短時間內講清楚所有細節幾乎是不可能的。因此,在這篇文章中我們主要關注兩件事情:私人訂單流和訂單流拍賣(OFA)。

Public mempools will dry up… - Hasu

在聊到私人訂單流的時候,我們通常會看到兩個術語——私人訂單流(Private Orderflow)和獨占訂單流(Exclusive Orderflow)。這兩個術語在語義上是有區別的。例如,MEVBlocker 繞過 Public Mempool,直接把訂單流發送給 Top Builders。這時訂單流是私人的,但並不由任一 Builder 獨占。此外,OFA 也往往不是「私人」交易,因為人們可以訂閱 OFA 的訂單流(儘管可能有權限控制)並且觀察其中的交易。這通常是為了使拍賣中不同角色的競爭最大化。

社區已經有很多關於私人訂單流的討論,以及私人訂單流如何成為中心化的驅動因素。

在整個 MEV 供應鏈中,Builder 是競爭相當激烈的市場。訂單流作為區塊構建中最基本的生產資料,理所當然地成為兵家必爭之地。在這種情況下,Builder 通常會提供各種各樣的服務來從上游吸引訂單流:

·交易預確認:例如,Vitalik 在他的 SBC 2022 演講中提到:Builder 可以公開地聲明如果用戶發送一筆 Priority Fee 大於 5 的交易,Builder 將會立即發送一個可強制執行的消息來承諾包含這筆交易;如果 Priority Fee 大於 8,用戶甚至可以得到一個 Post-state Root。這在一些需要爭奪區塊空間的用例中是很有效的。

·Front-running protection,這也是大多數 OFA 的主要賣點。

·Revert protection。如果一個 Bundle 失敗或者 Revert,Builder 將不會包含它(意味著用戶不需要為交易支付 Gas)。通過把用戶的一般交易作為 Bundle 發送,MEVBlocker 的 RPC 端點提供了這種保護。Blocknative 的數據顯示,只有約 4.2% 的私人交易在鏈上 Revert,而約 13.8% 的公開交易 Revert。這凸顯了 Revert protection 的好處。

在上圖中,我們可以輕鬆地看到 Landed Blocks 和私人訂單流之間的關係。

近期,許多研究顯示私人訂單流的問題正在加劇。Blocknative 的數據顯示,私人交易的數量由合併前的 5% 增長到了現在的大約 15%,意味著當前 15% 的以太坊交易都是通過私人渠道發送的。

基本上,私人訂單流可以分為 Searcher Flow 和 User Flow。

Atomic Flow 指的是 DEX-DEX 套利,三明治和清算等交易。

一段時間之前,Titan 在推特上抱怨儘管他們在 7 天內擁有 15% 的市場市佔率以及超過 5 萬個構建的區塊,他們仍然沒有收到約 50% 的 Searcher 的訂單流。

Titan 的研究指出,Builder 的市場市佔率與連接到他們的 Searcher 呈正相關關係,並且這個相關性通常是指數級別的。

Non-atomic Flow 指的是 CEX-DEX 套利。

在 Atomic MEV 的情況下,我們可以看到所有 Searcher 基本上均勻地把他們的 Bundle 提交給前三的 Builder。然而在 Non-atomic MEV 的情況下,Titan 作為前三的 Builder,只擁有大概 8.8% 的訂單流市佔率。在上圖中我們可以看到顯著的差別。這顯示了來自垂直整合的 Searcher-builder 對訂單流的獨占訪問。

總的來說,Inclusion Guarantee 對 Searcher 來說是選擇把 Bundle 發送給誰最重要的考慮因素。這取決於他們發現的 MEV 機會是否能在鏈上實現。

此外,Searcher 也面臨着一些權衡。如果 Searcher 把 Bundle 提交給所有 Builder,可以最大化他們的 Bundle 被包含的機會。然而,Titan 表示,這也會帶來一定的風險,例如 Bundle 被拆開,以及一些長尾策略的資訊泄露等等。

對於 Searcher Flow,目前大多數 Searcher 把 Bundle 提交給 Top Builder。當他們考慮把 Bundle 提交給 Searcher-builder 時也需要考慮潛在的利益衝突問題。Mid-field Builder 目前也占據大約 16% 的市場市佔率,當然也有必要考慮是否把 Bundle 發送給他們。

Exclusive orderflow has a solution. - Stephane

Quintus 在這裡提到了一些解決方案。

·大型基礎設施的中立性。就像 Optimistic Rollup 的瞭望塔一樣,社區需要緊密觀察大型基礎設施的行動。在潛在的輿論壓力之下,我們相信 Metamask 和 Infura 會謹慎行事。但不管怎麼樣,「依賴代理人做正確的事並非區塊鏈的精神所在」。

·去中心化 Builder 的角色。Vitalik 在 SBC MEV Workshop 中分享了他的觀點。Jon 隨後在他的文章中進行了進一步解釋,討論了算法、資源、Builder 服務和訂單流等方面。誠然,分布式的 Builder 能夠提供抗審查和更強的信任保障,對比單一實體而言。

然而,為了實現特定的目標,技術總是存在權衡的。當它實現某個好處的時候,必然有另一些方面被犧牲,例如效率和低延遲。分布式的 Builder 可能的確是一個潛在的解決方案,但我們認為,這個解決方案想要在一個競爭性的市場中占據領先地位是充滿挑戰的。特別是在供應鏈中的各個角色都對時間極其敏感的情況下。當然,這是實現去中心化不可避免的成本。

·默認設置。上游的玩家需要對發送訂單流有一定的靈活性,不止是默認發送給 Top Builder,而應該對新進者也進行支持和鼓勵。

在合規方面,Alex 在推文中提到:獲取私人訂單流的 Integrated Searcher-builder 可能在不知不覺中進行了內幕交易。在傳統金融中,利用重大非公開資訊(MNPI)進行有利於個人的股票和證券交易是違法的。

Evan 在這篇文章中提供了在 MEV 供應鏈中關於 OFAC 風險的詳盡分析。對於 Builder 來說,他們的 OFAC 風險是與 Searcher 類似的。然而,他們需要更主動的評估他們收到的訂單流,並且拒絕觸碰到特別指定國民和被封鎖人員(SDN List)的訂單。

在傳統金融中,Pay For Order Flow 一直充滿爭議。在加密世界中,我們相信仍然需要進行更多的合規探索。

當前,MEV 流經錢包、dApp、RPC、Searcher、Builder 和 Validator,用戶對他們產生的 MEV 並沒有大多的控制權。

Frontier 的研究顯示,約六個月內,在所有給 Validator 的付款中,約有 71% 來自至少包含一次 Swap 的交易。上圖中我們也可以看到,當我們把私人訂單流按不同類型進行拆分,Swap 對比 Atomic Searcher Flow 而言仍然占據絕大多數。

Angelfish 的 Dashboard 中顯示,主要訂單流仍然來自 DEX,例如 1inch 和 Uniswap。值得一提的是,例如 Metamask Swap 和 Tokenlon (by imToken) 的垂直整合也占據一定的市佔率。

此外,包括 Unibot、Maestro 和 Banana Gun 在內的 Telegram Bot 的增長也是很有趣的。TG Bot 的主要賣點是易用性,錢包的抽象和 dApp 的簡化交互。它們也提供了一些如 Front-running Protection 和 Revert Protection 的功能。

在訂單流中,這些 Bot 的流量在過去的一段時間中有著顯著增長。數月前,Maestro 和 bloXroute 簽訂了獨家協議,所有發送 Maestro 的訂單都會流經 bloXroute 的私有 RPC。有趣的是,Stephane (Frontier) 和 Vadym (Kolibrio) 最近也推出了 TG Bot Alfred,獲得了不少關注。

Telegram 有著很大的用戶基礎。雖然現在說通過 TG Bot 實現 Mass Adoption 還為時尚早,但我們期待通過 TG Bot 的不斷迭代,許多有意思的事情將會在訂單流中出現,並且影響整個供應鏈。

總結來說,上表展示了不同類型訂單流的區別。

如前所述,對比 Neutral Builder 而言,Integrated Searcher-builder 在 Non-atomic Searcher Flow 中具有顯著優勢。這是因為他們有對內部訂單流的獨占訪問權限,並且可以通過自己的 Searcher 產生的利潤來反哺 Builder,在拍賣中提高出價。

通過鞏固他們的市場市佔率,他們也可以獲得更多的 Atomic Searcher Flow。另一方面,Neutral Builder 通常不會收到 Non-atomic Searcher Flow,而較小的 Atomic Searcher 也沒有運行自己的 Builder,不得不把 Bundle 提交給所有人。總而言之,各種不同的因素使得 Integrated Searcher-builder 在如今的區塊構建市場中占據着主導地位。

OFA 是使訂單流實現價格發現的一種方法。通過訂單流的買家和賣家的交互,實現對訂單流大致的定價。

Frontier 和 Monoceros 已經對 OFA 作了相當詳盡的闡述,包括設計空間、權衡等方面。Frontier 的研究讓我們從零開始很好地思考 OFA 的設計思路。許多公司例如 Kolibrio、DFlow 等也在積極探索這個領域。在本章節中,我們就不再贅述這些細節。

在數據面上,根據 MEV Blocker Dashboard,通過 MEV Blocker 的交易大概占所有以太坊交易的 3%-4%。大約有 47 萬的用戶,和 738 ETH 的回扣產生。Builder0x69 和 Beaverbuild 返還了最多的回扣,都超過了 200 ETH。

目前,有許多 OFA 在運行當中,面向錢包等上遊玩家進行積極的 BD。

儘管 OFA 承諾的「全面保護」聽起來像是對用戶友好的終極解決方案,Blair 的文章 指出,具有 Front-running Protection 的私人交易並不意味著更好的結算、和對比公開交易來說更好的執行速度。

文中提到,OFA 確保用戶的交易不會受到 Front-running 影響,但並不意味著完全的最優執行,用戶的交易仍然可能意外地被滑點影響。

文章同時強調,通過 "eth_sendBundle" 和 "eth_sendRawTransaction" 發送私人交易是不同的。不包含 MEV 的用戶 Bundle 與其他 Bundle 相比毫無競爭力,且這會讓 Builder 執行額外且不必要的模擬,可能引發更糟糕的執行速度。

最後,Blair 在推文中提到了目前 OFA 中的 Observability Gap。即作為用戶或錢包,怎樣才能驗證拍賣商和 Builder 都是誠實的?在這個案例研究中,他們發現有來自用戶的 19 筆不同交易原本可以收到回扣,但卻被 Builder 的 Backrun 機器人聲稱得到了這個機會。這揭示了當前在 OFA 中存在的 Observability Gap。

在這部分中,我們會分享我們在亞太市場觀察到的市場情況。

·Users

根據 imToken"s 2023 Crypto Wallet Report, 63% 的受訪者認為在交易所交易比在錢包上交易更方便或更便宜。此外,38% 的用戶認為錢包不如交易所安全,因為他們擔心被駭客攻擊(29%)或因自己的失誤而丟失加密貨幣(18%)。

這表明,許多用戶可能仍然缺乏對鏈上事物的足夠了解。因此認為,讓用戶自發地從錢包的默認 RPC 設置切換到 OFA 存在不小的摩擦。人們在用戶教育方面還有很多工作要做。

·Wallets

為實現 OFA 的採用,錢包可能需要代替用戶做出決定。根據我們與錢包的交流,我們發現:

- 大部分錢包把 OFA 看做維生素而非止痛藥。

-一些錢包不太清楚 MEV 及其潛在影響。

- 一些錢包認為 OFA 仍處於早期階段,缺乏透明度。這種不透明是影響他們決定是否整合 OFA 的關鍵因素之一,因為他們無法評估其背後的相關風險。

- 儘管有些錢包的確認識到這是一個 Monetization 的機會,但與 OFA 整合仍然不是他們的首要任務。事實上,自今年 4 月推出以來,MEV Blocker 的總回扣僅為 783 個 ETH,對錢包整體而言並不算多。對於這些錢包來說,交易的包含速度和成功率比潛在的回扣更為重要。

-總體而言,錢包傾向於樂觀但謹慎——目前他們還沒有主動採用 OFA 的強烈動機。

根據 Chainalysis 的 The 2023 Geography of Cryptocurrency Report, 中亞和南亞的國家在草根加密貨幣的採用方面領先於其他大多數國家。根據我們在亞太市場的觀察,錢包的採用通常也呈現出地理性趨勢。例如,亞太地區的行動端錢包通常會及時推出多鏈和消費者應用的支持,使其尤其適合東南亞市場。

因此,在像 Metamask 這樣的關鍵基礎設施保持中立的情況下,專注於特定地區的長尾錢包比其他錢包更有可能首先採用 OFA。這應該是 OFA 平台擴展業務的主要關注點。在多個現有 OFA 競爭的市場下,錢包領域的競爭將變得極其激烈。

OFA 在設計上有各種權衡,主要挑戰是說服供應鏈的上游採用這個解決方案。公眾教育當然是一個緩慢而長期的過程。展望未來,我們相信 OFA 將逐漸被採用,可能占據以太坊所有交易的 30% 以上。錢包在促進這一過渡中扮演着至關重要的角色。在這個過程中,謹慎對待中心化的驅動力是很重要的。

在社區討論中,大型礦池/驗證池帶來的中心化風險一直備受關注。然而,在供應鏈的上游,與訂單流相關的中心化風險則更加隱蔽。大型基礎設施實體,如 Metamask 和 Infura,需要注意其決策中可能存在的 Bias。小型基礎設施可以進行更前沿的探索,促進生態系統向外拓展。

未來,我們預計各利益相關方對訂單流的競爭將更加激烈。處於訂單流上游的玩家將牢牢把握並逐步加強其定價權。OFA 和 TG Bot 的出現表明,整個基礎設施正在不斷探索供應鏈的上游。在這一過程中,我們也發現開發者越來越注重面向用戶和 MEV-aware 的設計。

在訂單流中,許多挑戰仍然需要被解決。在 Flashbots 舉辦的 MEV Researchathon 中,研究者們提出共同創建 orderflow.pics。最近,Toni 發布了 mempool.pics,這是一個顯示私人訂單流和參與方統計數據的網站。Winnsterx 則推出了 Transparency Dashboard searcherbuilder.pics。越來越多的研究人員和開發者都在關注訂單流的發展和未來,並且推動供應鏈的競爭性、公平性和抗審查性。我們也將積極關注。

Stay tuned!

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇