晨星基金市場報告2015年4月

鉅亨台北資料中心 2015-05-25 17:44

整體基金市場表現概述

國際貨幣基金組織於四月份所公佈的最新全球經濟展望報告中,並未調整今年的經濟增長預測(3.5%),但認為歐元區及日本今年的經濟增長,將會因貨幣貶值與低油價而受惠。

由於貨幣寬鬆、歐元貶值及能源價格維持低點,歐元區最大經濟體-德國於四月份所公佈的經濟數據多數優於預期,然希臘債務危機再現,造成國際股市震盪。歐洲股市多數以下跌結束四月份。

美國四月份公佈第一季GDP僅上揚0.2%,遠低於預期,抵消四月份企業財報多數優於預期的好消息,美國三大主要股市於四月份最終僅微幅上揚,美元指數於四月份下跌3.81%。

中國於四月份陸續宣布多項政策以期刺激經濟,並健全金融交易市場,由於中國第一季經濟增長率僅7%,市場認為中國今年要達到目標增長率7%的機率不大,人民銀行因此於4月19日再次調降存款準備率。受到政策激勵,中國股市四月份大幅上揚。

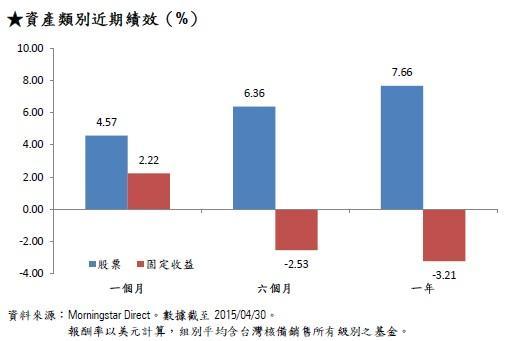

四月份,MSCI ACWI指數報酬率為2.90%,整體台灣核備銷售股票型基金的美元報酬率為4.57%,債券型基金的美元報酬率則為2.22%。

地區國家股票型基金表現概述

希臘債務問題再次浮出檯面

希臘於4月中旬向國際貨幣基金提出希望能延長償債期限的要求,然國際貨幣基金主席拉加德已斷然拒絕,並強調從未有任何已開發國家延後償還債務,要求希臘於五月份如期償還10億美金。標普信評機構於四月份將希臘債信評等從B-下調至CCC+,穆迪亦於4月底將希臘國家債信評等從Caa1降至Caa2,若希臘未能如期償還國際貨幣基金的債務,將無法獲得進一步金援,勢必將面臨國家債信評等再次降評的命運。此外,希臘尚未提出完整的重整計畫,而此計畫必須經過三頭馬車同意之後,希臘才有可能獲得下階段的金援,德國財長雖然對希臘債務問題的僵局抱有信心,但市場認為希臘脫離歐元區的機會大增。

雖然,歐元區銀行對企業及家庭的貸款年增率出現三年來的首次增長,德國四月份所公佈的經濟數據亦多優於預期,然投資者信心受到希臘問題影響,出現六個月以來首次下降,德國DAX指數大幅下跌4.72%,泛歐600指數則微幅下跌0.38%。所幸,歐元於四月份大幅升值4.33%,使歐洲股票基金組別4月份的美元報酬率皆為正值,其中又以歐洲小型股票基金組別的6.30%美元報酬率,表現最佳;歐洲股票-貨幣對沖基金組別美元報酬率僅0.89%,表現最差。歐洲單一國家基金組別中,德國大型股票基金組別的美元報酬率僅0.82%,表現位居末位。

美國第一季經濟增長率低於預期

雖然,四月份所公佈的季報多優於預期,然仍不敵四月份消費者信心意外下滑,及美國第一季GDP僅上升0.2%的訊息衝擊,美國三大股市僅以微幅上揚結束四月份,那斯達克指數雖於期間創下新高,但最終在經濟數據不佳的影響下,漲幅僅0.83%,標普500、道瓊工業指數分別上揚0.85%、0.36%;羅素2000指數則下跌2.61%。美國股票型基金組別之美元報酬率介於負1.22%-3.60%,其中又以美國股票-貨幣對沖基金組別表現最佳,美元報酬率為3.60%;美國中型股票基金組別美元報酬率為負1.02%;美國小型股票基金組別美元報酬率為負1.22%。

中國政策帶動市場情緒

中國於四月份宣布多項政策開放與改革,希望達到刺激經濟發展,並改善中國交易市場秩序。然中國政府安排的基礎建設投資似乎未完全發揮應有的影響,3月份消費、投資和出口數據都不盡理想,呈現中國經濟下行壓力仍在的現狀,人民銀行因而於4月19日宣布再次調降存款準備率,如果依然無法扭轉,中國第二季經濟恐將延續弱勢,並給全年的增長帶來壓力。

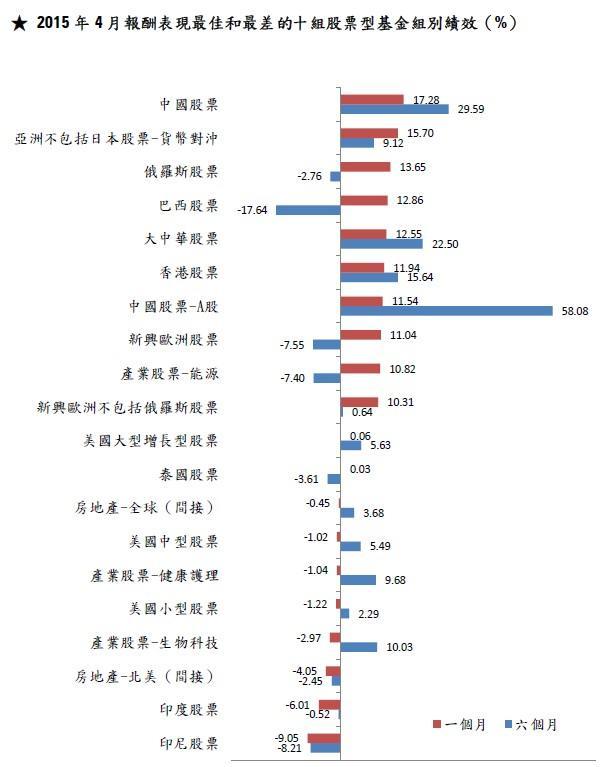

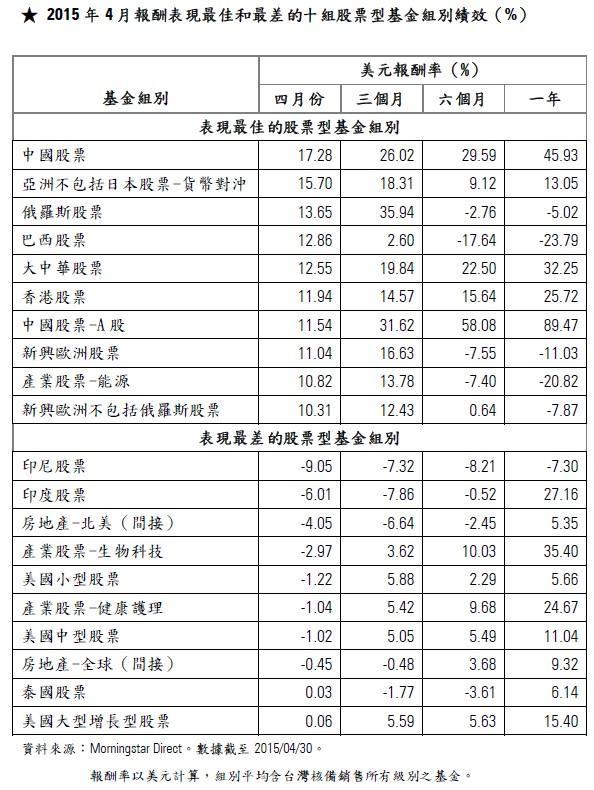

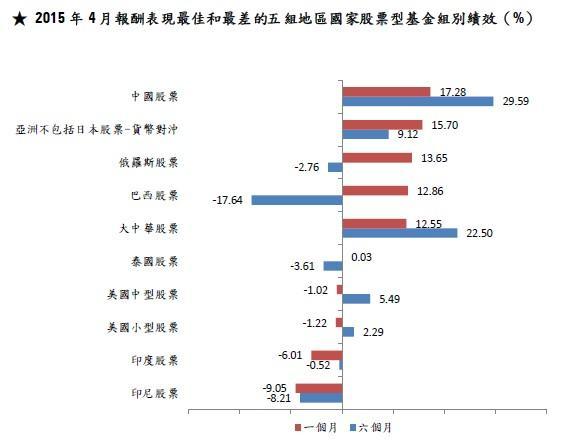

此外,中國證監會於4月17日宣布《關於促進融券業務發展有關事項的通知》,一度被市場負面解讀為官方鼓勵法人於市場進行放空,引起市場擔憂官方將縮緊管理股市交易,並將導致市場資金的流失。中國股市於四月份稍微降溫,中國上證A股指數上漲18.47%,中國股票-A股基金組別四月份美元報酬率為11.54%,中國股票基金組別美元報酬率為17.28%。

香港受到政策激勵

中國於月初宣布中國發行的公募基金將能夠透過滬港通來投資香港股市,消息一出,滬港通額度快速用罄。此外,港交所於四月底宣布預計將於十月份實行深港通,在政策利多的帶動下,恆生香港紅籌指數於四月份上漲19.45%,恆生香港中國企業指數上漲16.89%,香港恆生指數則上漲12.98%,香港股票基金組別美元報酬率為11.94%,

由於中國、香港於四月份都受到政策激勵的影響而大幅上揚,大中華股票型基金組別當月份美元報酬率為12.55%。

印度經濟增長率今年將首度超越中國

國際貨幣基金於四月份公佈的最新全球經濟展望報告中指出,今年是中國與印度經濟增長的重要時刻。印度今年的經濟增長率預計為7.5%,這將會是自1999年之後,印度首度超越中國,在國際貨幣基金的最新經濟預測報告出爐後,印度財政部指出,印度若要成為國際主要經濟體,印度必須完全開放外匯管制。

雖然,國際貨幣基金對印度的經濟展望有著極為正面的肯定,不過印度多數出口商品於海外競爭力相對較低,影響印度企業營收與國際投資人信心,且印度股市處於高點,及國際資金轉出,導致印度股市於四月份下跌3.38%,印度盧布則貶值1.47%,印度股票基金美元報酬率為負6.01%。

受到中國股市牛氣沖天、美國聯準會升息時點延後,及市場資金寬鬆的影響,多數新興亞洲股市於四月份普遍上揚,並在美元指數於四月份下跌3.82%的影響下,亞洲股票基金組別於四月份的美元報酬率在5.01%-15.70%,其中,以亞洲不包括日本股票-貨幣對沖美元報酬率為最佳(15.70%)。

俄羅斯第一季資金流出減少

俄羅斯央行指出,盧布反彈將有助於抑制進口物價的上揚,並預估通膨將於第二季見頂,同時亦指出,若通膨力道減弱,不排除將進一步降息。依據俄羅斯央行於四月中所公佈的數據顯示,該國今年第一季資金淨流出326億美元,為連續第23季的淨流出,但流出金額比2014年第四季減少一半以上。國際油價於四月份受到葉門軍事緊張的影響,反彈21.18%,推升俄羅斯盧布於四月份大幅升值12.67%,但俄羅斯央行則提醒,俄羅斯盧布於高油價時期所帶動的貨幣升值時代已經過去了。俄羅斯股市於四月份上漲16.91%,俄羅斯股票型基金組別的美元報酬率為13.65%。

新興歐洲國家工業生產呈現擴張

新興歐洲國家中,波蘭三月份的工業生產與零售銷售都優於市場預期。捷克與匈牙利二月份的工業生產,及三月份的採購經理人指數都出現擴張。

雖然,波蘭於三月份進行降息,但波蘭貨幣於四月份依然升值5.05%,且其他新興歐洲貨幣亦於四月份普遍升值,如:捷克克朗升值4.82%,匈牙利福林幣升值3.18%,因而激勵新興歐洲不包括俄羅斯股票基金組別的表現,該組別4月份美元報酬率為10.31%。

在新興歐洲股票型基金組別的基準指數-MSCI新興歐洲指數中,俄羅斯佔該指數比重較高,因此俄羅斯股市的上揚有助於新興歐洲股票型基金組別的表現,該組別四月份美元報酬率為11.04%。

聯準會升息延後激勵巴西股市

受到聯準會升息可能延後的因素影響,巴西股、匯市於四月份齊揚,巴西盧布升值6.01%,巴西股市則是上漲9.93%,巴西股票型基金組別美元報酬率為12.86%。墨西哥三月份消費者信心升至93.1,激勵墨西哥股市於四月份上漲1.96%,但墨西哥披索於四月份貶值0.82%,受到巴西與墨西哥股市上揚、美元貶值的影響,拉丁美洲股票型基金組別於四月份的美元報酬率為8.74%。

印尼經濟增長率受到國際油價下滑的影響

印尼新政府雖然積極改革,但受到國際油價下跌及國際主要經濟體增速放緩的影響,三月份出口出現連續第六個月的下滑,此外,印尼的消費者信心也降到18個月以來的最低點,因此在內外需求疲弱的前題下,導致印尼企業第一季的季報表現不盡理想。

四月份,印尼JSX 綜合指數下跌7.83%,印尼盾於四月份微幅升值0.87%,印尼股票型基金組別美元報酬率為負9.05%,為四月份美元報酬率最差的基金組別。

泰國財政部調降今年經濟預測

泰國財政部降低泰國今年出口增長率至0.2%,同時也調降今年經濟增長率預測至3.7%。此外,國內消費者信心也降低至9個月以來的低點,因此於四月底的泰國央行例行會議結束後,該國央行無預警的再次調降利率一碼,以因應國際經濟放緩或將傷及國內投資及內需市場。泰國股市於四月份受到降息政策激勵,最終上揚1.38%,泰銖則貶值1.29%,泰國股票型基金組別美元報酬率為正0.03%。

產業股票型基金表現概述

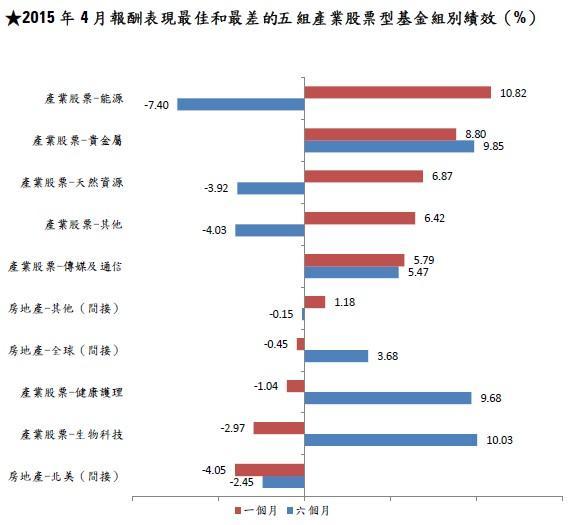

四月份,整體產業基金組別的美元報酬率除了健康護理、生物科技兩組別受到市場對相關產業IPO熱潮漸退的影響,使該組別4月份的報酬率因而出現反轉以外,其餘組別都交出正報酬率的成績單。

國際原油價格反彈

雖然,葉門軍事活動所引發的憂慮未減,但由於美國庫存增加速度放緩,同時運作中的鑽油平台數量持續減少,因此國際原油價格於四月份出現反彈,上揚21.18%,產業基金-能源基金組別美元報酬率為10.82%,CRB指數於四月份上揚5.44%,天然資源組別美元報酬率為6.87%。

貴金屬需求短期增溫

希臘債務問題再次浮出檯面,以及美國經濟數據持續不甚理想,再加上來自俄羅斯投資人避險,及中國民眾對黃金購買需求的增加,都讓金價於期間出現波動,但最終仍下跌2.14%,產業股票-貴金屬基金組別4月份美元報酬率為8.80%。

美國將釋出新的通訊頻道

受惠於蘋果、Google財報亮眼,及美國聯邦通訊委員會(FCC)於四月中旬宣布將釋出目前用於軍事及政府運作的通訊頻道,讓通訊業或者科技業者,能增加大量資訊傳輸的效率,以輔助物聯網的發展(internet of things)。在企業獲利佳,及政策激勵的優勢下,產業股票-傳媒與通信基金組別於四月份表現亮眼,美元報酬率為5.79%。

生物科技、健康護理產業IPO熱潮漸退

由於生物科技、健康護理產業IPO熱潮漸退,同時部份新藥出現負作用,健康護理及生物科技類股於4月份出現回檔整理走勢。產業股票-健康護理基金組別美元報酬率為負1.04%,但組別的基準指數MSCI世界健康護理指數(MSCI World/Health Care)則是微幅上揚0.67%。那斯達克生物科技指數於四月份下跌2.75%,產業股票-生物科技基金組別美元報酬率為負2.97%。

房地產股票價格已處高水平

房地產股票基金組別四月份的表現,主要受到投資人持續尋找投資報酬較高的投資標的影響,讓全球主要房地產股票價格已處高水平。其中,又以世界各主要商業房地產價格昂貴最受到關注。同時四月份由於市場認為聯準會升息時點延後影響,美元指數跌幅較深,因此房地產-全球(間接)基金組別美元報酬率為負0.45%。房地產-北美(間接)四月份美元報酬率成為產業股票基金組別中最差,為負4.05%。房地產-其他(間接)美元報酬率則為正1.18%。

債券型基金表現概述

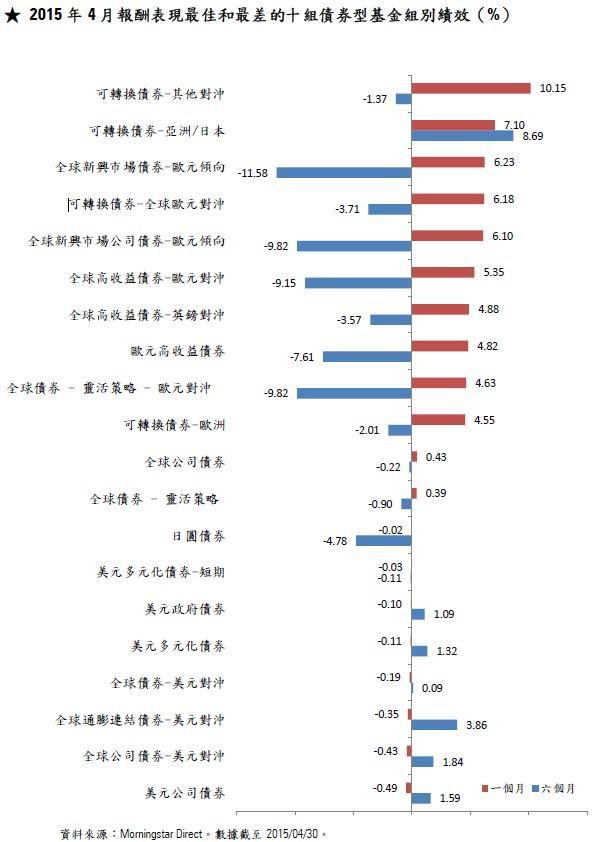

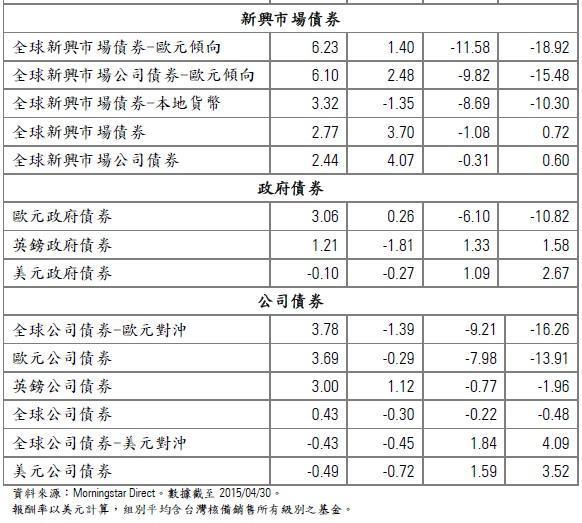

希臘問題於四月份再次浮上檯面,不過約有80%的希臘國債目前為國際貨幣基金、歐洲央行及歐洲金融穩定基金所持有,因此該國的信用風險對銀行體系的影響甚微,此次希臘的問題將不同於2010年。因此,在歐洲央行貨幣寬鬆政策見效,德國經濟復甦露出曙光的影響下,歐元於四月份升值4.33%。

受惠於歐元升值,整體歐元相關的債券型基金組別於4月份表現較佳,歐元傾向的債券基金組別之美元報酬率在1.38%-6.23%之間;又以全球新興市場債券-歐元傾向基金組別表現最佳(6.23%)。

歐元相關債券基金組別則以歐元高收益債券基金組別的表現最亮眼,美元報酬率為4.82%,其餘歐元債券基金組別美元報酬率在2.95%-4.33%。歐元對沖策略的債券基金組別,則以可轉換債券-全球歐元對沖組別的美元報酬率6.18%為最佳。

此外,美國由於第一季GDP僅增加0.2%,市場普遍認為美國升息時點會在下半年,美元指數因此於四月份下跌3.82%。整體上,受到貨幣貶值影響,四月份使用美元的相關債券型基金組別之表現多為墊底。

運用美元對沖策略的債券型基金組別中,除了可轉換債券-全球美元對沖基金組別的美元報酬率為正1.61%,及全球債券-靈活策略-美元對沖基金組別美元報酬率為正0.46%以外,其餘基金組別美元報酬率都為負值,美元報酬率在負0.43%-負0.19%。美元公司債則為全部債券型基金組別中,美元報酬率最差的組別,為負0.49%。

受到預期聯準會升息時點延後,違約風險降低,及國際油價反彈,因而推升能源高收益債券表現的影響,美林全球高收益債券指數(BofAML Global High Yield)於4月份上揚2.23%,連帶推升高收益債券基金組別的表現,該相關組別四月份的美元報酬率均為正值。不過,受到貨幣升貶的影響,表現最佳的組別為全球高收益債券-歐元對沖,美元報酬率5.35%,而美元高收益債券基金組別的美元報酬率僅1.80%,表現居高收益債券型基金組別之末位。

摩根全球新興市場債券指數(JPM EMBI Global)於4月份上揚1.97%,受到油價反彈、國際資金充裕,再加上歐元強勁升值的影響,全球新興市場債券-歐元傾向的美元報酬率為6.23%,表現最佳;其他台灣核備銷售的全球新興市場相關債券基金組別美元報酬率在2.44%-6.10%間。

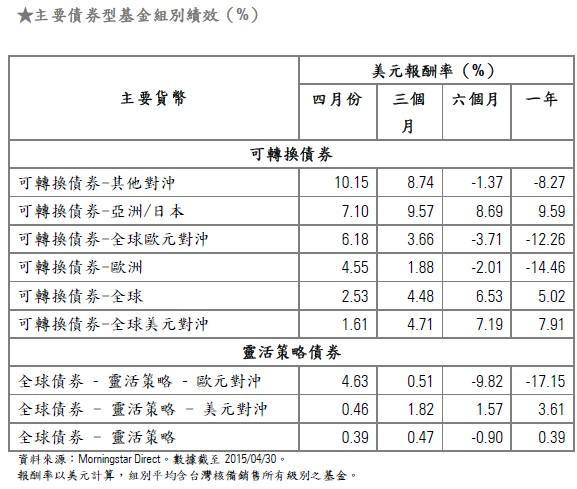

巴克萊全球通膨連結指數於四月份上揚2.14%,隨著油價因美國原油庫存降低,及葉門軍事攻擊的影響,國際油價於四月份反彈21.18%,增加投資人對抗通膨債券的需求。四月份,除了全球通膨連結債券-美元對沖基金組別的美元報酬率為負值外,其餘通膨連結債券型基金組別的美元報酬率皆為正值。其中,又以全球通膨連結債券-歐元對沖基金組別表現最佳,美元報酬率為4.11%;其次為全球通膨連結債券-英鎊對沖基金組別,美元報酬率為4.03%。

四月份,歐、美股市的表現並不理想,日經225指數則是上漲1.63%,因而帶動可轉換債券-亞洲/日本基金組別的表現,該組別四月份美元報酬率為7.10%,可轉換債券-其他對沖基金組別美元報酬率則為10.15%,表現居四月份債券型基金組別之冠。

晨星股票與債券市場展望

股票市場方面,美國股市接下來仍要觀察經濟數據,畢竟聯準會決定升息的時點將以經濟數據表現為依歸。不過,美國經濟復甦力道並不足以讓企業能大幅獲利,因此美股將持續受到企業購買庫藏股以維持股價,以及投資人希望從股市中獲得較高的投報率,讓美股變得更為昂貴。不過,部份市場人士認為股票價值與債券價格相比較,股票評價水平仍相對便宜。

歐洲股市除了仍將受到希臘債務問題的干擾以外,英國五月份的大選結果亦將左右英國的經濟前景。歐洲央行的貨幣寬鬆政策對提振歐元區經濟已見成效,但是受到資金充沛的影響,歐元區股票價值也不再便宜。因此,歐元區股市波動度也將隨著市場消息面影響而增加。

債券市場方面,四月底歐元區國家及美國公債殖利率回升,反映出在歐洲央行貨幣寬鬆政策之後,公債殖利率已出現非理性的下行走勢。此外,歐元區的貨幣寬鬆政策已出現成效,市場認為之前對於歐元區經濟的預測似乎過於悲觀。不過市場出現擔憂希臘是否真會退出歐元區的情緒。主要擔心希臘不再為會員國之後,對其他成員,如:義大利、西班牙,或將產生連鎖效應。

我們債券分析師Dave Sekera表示,高收益債的表現將會優於投資等級公司債,因為高收益債表現較不受利率走勢影響。我們經濟分析董事?Robert Johnson認為,今年美國將會維持溫和成長,且足以支撐高收益債券市場。

由於四月份企業陸續公布第一季季報,新發行公司債數量因此減少,市場也得以趁此機會消化二月份、三月份發行的公司債。此外,公司債市場將會受到歐洲央行連續18個月的購債行動影響,但持續有資金流入,投資等級公司債的表現仍將優於政府債券。

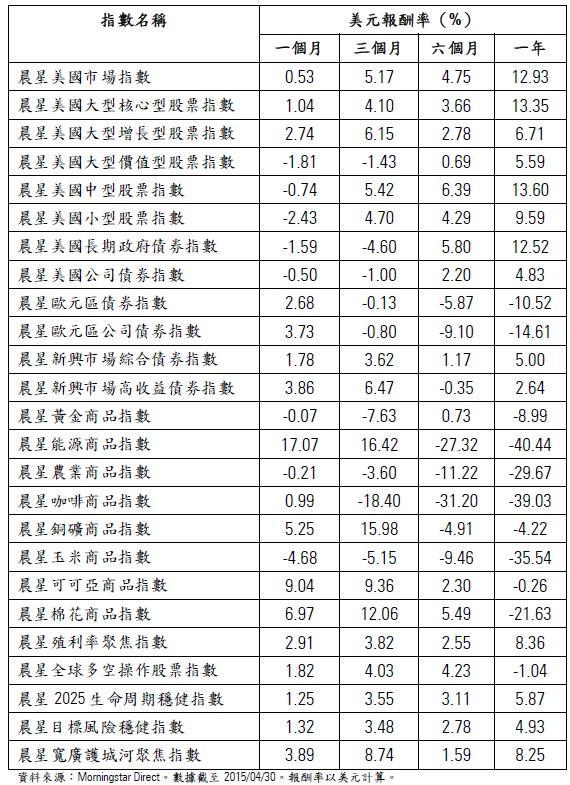

晨星全球指數

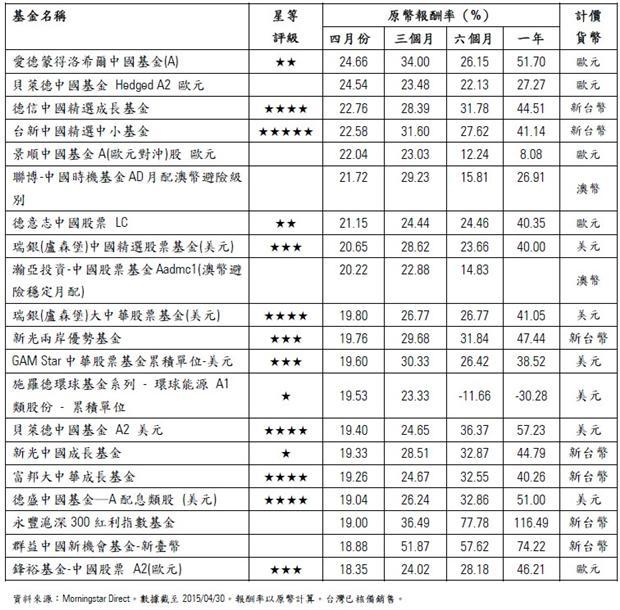

2015年4月報酬表現最佳的前20檔基金

c2015 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不 得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出 任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不 能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇