首席經濟學家 邱志昌 博士

財務金融投資的「必需報酬率」(Requirement Return Rate) 為 6%:世界各個著名慈善機構,擁有可投資之資金、規模最大的是:美國紅十字機構。2019 年它們投資於「金融資產」(Financial Assets) 的比率,為總資產的 33%;總共投入了約 326 億美元,在 2019 年時的報酬率 (年化報酬率) 為 4.1%。比對投資風險最低的有價證券,即「美國 10 年期公債」殖利率 (報酬率) 為 3.135%,4.1% 的報酬率約多賺了 0.965%。

美國 10 年期公債殖利率,在金融市場投資工具商品定位上,等同美元存款「一年期定存利率」。以投入本金 326 億美元,獲取 14 億美元的絕對報酬金額,高於固定資產收益率 3.315%;但不及投資學財務理論的「必需報酬率」。如圖一,美國 10 年期公債殖利率,於 2020 年 4 月中一路下跌到 0.5%,最近反向上揚到 3.2%。這也意味,未來台、美定期存款利率不會停留在 0.35%,多會適度上揚。6% 的年報酬率看似簡單,但其實不容易;每年多要 6%,複利相當可觀。

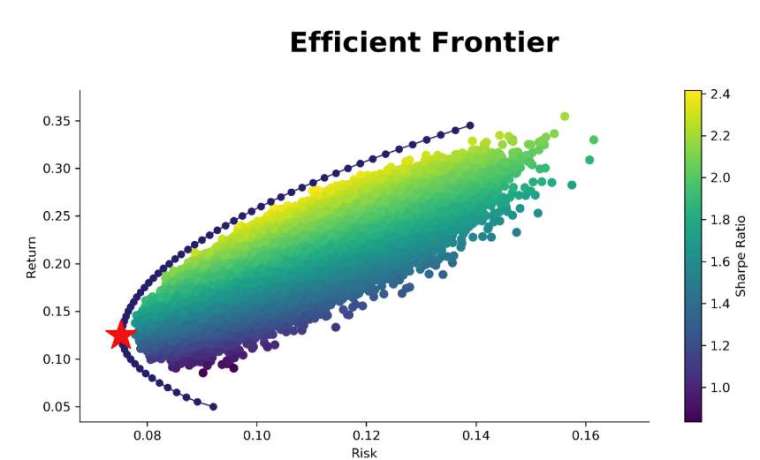

這就是說,學術財務理論的要求是,可以預見 6% 以上的「必需報酬率」之投資標的,才吻合股市投資學理念;因為在所有「有價證券」投資中,多必需同時將「風險高低」的屬性考慮進去。低風險投資結果必然是低報酬,但高風險投資結果未必是高報酬、可能最後還是會實際低報酬、甚至是負報酬;這是對於金融投資最基本的「不對稱的預期風險與報酬」兌現在市場的必要認知。以效率前緣線圖來表達,每一項金融商品的 (預期報酬率 V.S. 可能風險) 最能檢視這種道理的簡單與扼要。

圖中 (預期報酬率 V.S. 可能風險) 最低的固定收益證券 (Fix Income Equity) 是政府公債,就是美國政府公債、及各國政府發行的公債;全球流動性最大的公債是美國各年期債;這是台灣與全球壽險機構買進、操作最頻繁的有價證券。政府債券由於是政府保證、且是固定利率 (票面上的利率),因此除非發生國家財政危機,通常是被當成「無風險」有價證券。那這樣大家會問,票面利率只有 1.25%、2% 的公債,若要達成 6% 的必需報酬率要從哪裡來?那就是要精於對貨幣政策的判斷,隨著政府的貨幣政策、或是金融市場資金寬鬆或緊縮時,一買一賣的「價差交易」(Capital Gain);精準操作獲利可觀。像美國 10 年期公債,這一波最低是在 2020 年 4 月,美國中央銀行 Fed 執行大寬鬆貨幣政策,公債殖利率掉到 0.5%、就是美債價格最高時 (公債價格與殖利率反向)。而目前 2022 年 5 月,美國公債殖利率高達 3%、則是公債交易價格下跌時;因為公債票面利率是固定不動,因此前者使價格升高 (是賣出時機)、後者使價格大跌 (是回補時候);這一賣一買的價差報酬率、可高達 20% 以上;從此不難看出,預測利率之經濟學家智慧之重要性。

再一種金融有價證券之投資,即基金、或稱共同基金 (Mutual Fund):該項產品預期報酬率介於公債與股票之間,可能發生的投資風險也一樣,低於股票、高於公債。基金投資最重要的觀念是,不將雞蛋放在同一個籃子裡,達到多元化、投資在多個國家公債;多種股票組合中,可以降低單押某檔債券或股票的風險。也有一些將投資領域擴大到其它國家、或執行某些公益觀念的效果,如中國大陸華夏股票型基金、台灣電動車基金、世界環境保護 ESG 基金等等。基金的報酬率多以每日每單位「淨值」(Net Value) 為衡量;操作得好的每日淨值不斷攀高,績效差的每日淨值不斷下降。投資基金最好是跟發行的投信,購買即將要募集與 IPO,因為它的發行價格多是 10 元 / 單位,或是 15 元 / 單位等,以此為起跑點、所有投資人多公平。一般有顯著報酬的基金,多發生在一般投資人身上,持有的期間至少多高達 5 到 10 年以上。

聽過一個確實個案,妹妹嫁到英國去、忘了 10 萬元的股票型基金投資;當證券業務員的姊姊,也忘記有這一筆投資;20 年後偶檢視,突然發現已變成 200 萬元。價格下跌與帳面損失風險,多是所有有價證券無法豁免的風險,跟人突然生病一樣,抵禦損失風險的要訣有:一、在高峰時盡速出脫。二、拉長持有期間、所有有價證券價格大多呈現循環起落、只要不要有借錢購買的壓力、2008 年金融風暴大套牢的基金投資、多已經在 2021 年全部解套又賺錢。三、只是時局變遷變化莫測,要養成這種禪定心態不僅不易、是非常困難艱鉅挑戰:尤其是外部社會國際局勢風雨飄搖,對於智慧者的判斷產生質疑時,大約有四成以上的投資者多是太聰明了,會將投資殺出在快到底的附近、功虧一簣。

股票投資:這是最難的投資了。因為所有上市公司之所以要上市,初步目的是要在資本市場募集資金,壯大自己的經營實力;再者是以經營成果嘉惠社會大眾,並且將自己經營事業的附加價值大幅提升,股價高低代表財富大小、社會地位高低。這兩年股票價格大起又大落,已顯然告訴我們該項投資是,風險不低的投資。

為何要做保值性投資計劃的幾項訴求,第一項是為避免長期通貨膨脹,讓資源貶值。在大多時候尤其是過去 20 多年以來,並沒有此項憂慮;主要原因是因為台灣物價穩定,年度 CPI 年增率多保持在 1% 與 2% 之間,因此不會擔心購買力折損問題。而自從 2018 年 1 月 29 日以來,因美國與中國關稅貿易與科技戰爭、2020 年 Fed 政策無限量寬鬆、及疫情氾濫使得生產供應鏈中斷、最後 2022 年 2 月 24 日國際地緣政治俄烏開戰又導致原物料、天然氣與糧食原料價格上揚;因此 Fed 改變寬鬆貨幣政策,光是 2022 年物價大漲、Fed 又將利率升高到 5% 至 5.25% 之間,急速升息。

雖然美國自今年 2022 年 3 月起,也開始調降 300 多項中國進口關稅,2022 下半年將會繼續調降 1,000 多項中國產品進口關稅。美國情報與外交部門也正在穿梭外交,期盼解決俄烏戰爭;因此自從 2022 年 6 月開始,這些股市泡沫化、原物料價格上揚趨勢有所轉變,尤其是原物料價格已經開始顯著下跌。如果沒有黑天鵝,則本波的通貨膨脹,將在幾年後緩緩平息,美國與台灣未來長期的 CPI 年增率,屆時將會降到 2% 左右。目前的通膨危機,應該不是長期現象,只是中、短期的幾年、在長期的時間河流中、還是會是驚鴻一瞥。

2020 年 3 月 Fed 將利率降到 0% 到 0.25% 之間,股市引發投機性股市泡沫行情,台股加權指數從 8,600 點直線上揚到 2022 年 1 月 18,600 多點。但在 2022 年 3 月起反而適得其反,受害於通貨膨脹。Fed 政策趕緊反向調高利率,目前已調高到 5% 到 5.25% 之間,目前美元一年期定存利率已經到達 4% 以上,美國道瓊股價指數曾大跌 7,000 多點,台灣股票指數過去也曾大跌 3,000 點:目前除房地產市場外,似乎泡沫化情勢逐漸消散、或是被接受之趨勢。

因此未來對通膨情勢保持適度關注即可,不必將台灣曾經出現的 3.36%CPI 年增率視為常態。

操作有價證券的種類,財團法人基金會的操作模式約分成幾類:一、長期持有:有價證券中、除期貨、選擇權等多是以契約型態形成外,它們多與債券的一樣,多有到期日限制。到到期日之際即為零、無價值,股票除非持有者主動賣出、或是公司被合併、或是被清算;否則無到期日隱憂。二、通常公司董事長、及持股大股東,每天可以不必向主關機關申報賣出,就可以賣出 10 張股票當零用錢;這些經營者大多數、不會輕易大量賣出股票,除非股價已經被炒高到不可高攀的價格;即財務理論「市價淨值比」的 14 倍以上。

國內醫院等級的基金會中最擅長操作的、應以長庚醫院,其投資的標的大多是台塑集團的台塑、台化、台塑化、南亞、福懋、或是南亞科等股票;長庚基金會一買一賣多要公開申報,期間間隔通常多達數年之久。國內政府基金、或是公家財團法人多以委託,國內證券投資信託投資公司等機構操作;政府退休基金主要以活絡市場為第一要務,就是不要讓市場失去流動性,因此多會在最低迷的時刻買進股票。而國內任何政府機構財團的基金,由於缺乏專業、因此多根據政府採購法規定,委託給國內證券信託公司操作;根據實務多年經驗,這些機構大多是波段作為主,與長庚集團的長線操作模式不一樣,投資最好以長期投資為目的,如同長庚醫院一般。

(聲明:本文為學術研究分享,不為以本文從事有價證券操作損益背書。)

上一篇

下一篇