鉅亨網新聞中心

謝亞軒 中國金融資訊網人民幣頻道特約專欄分析師

核心觀點:

央行對經濟的看法更為謹慎,經濟面臨下行壓力,穩增長依然重要。就業市場惡化,我們此前多次強調從就業角度看待穩增長政策的必要性。

央行認為“物價保持低位運行的概率較大”。我們維持在2015年通脹展望專題報告中的判斷,今年全年通脹水平為1.5%,國內需求疲軟,貨幣政策仍有空間。

貨幣政策基調方面延續上季度的表述,量化寬鬆式(QE)的放水提法並不規範。預計未來貨幣政策會延續穩健中適度寬鬆的基調。

一季度外匯占款回落幅度較大,對流動性產生較大的影響,降準的主要目的就是對沖外匯占款負增長形成的基礎貨幣缺口。未來外匯占款的走勢是判斷降準次數和幅度的關鍵點。由於居民資產設定和企業行為發生了根本性的變化,外匯占款長期低迷的可能性依然偏高,我們認為年內仍然存在1-2次降準的可能性。

降息對降低企業融資成本的作用顯著,未來引導實體經濟進一步降低融資成本仍需要利率工具的配合,我們認為存在降息的可能性。值得關注的是降息的邊際效用在下降。

利率市場化距離最終完成僅一步之遙,央行在下次調整基準利率的同時放開存款利率上限的可能性較大。央行在報告中用專欄的形式提到“金融機構存款定價的精細化、差異化程度進一步提升,分層定價、有序競爭的存款定價格局基本形成。”,這表明存款利率上限放開的市場條件已經具備。

央行關注地方政府債務供給沖擊對國債收益率上升的影響,有可能采取類似於PSL的抵押再貸款的形式來緩解這一局面,把地方債作為合格抵押品,減輕其對流動性的影響,以及降低地方債的持有成本。

未來“開發性金融作用”會得到更大程度的發揮。我們認為注資不會帶來“二次結匯”或“基礎貨幣投放增加”。一是,概念上,是目前的央行外匯儲備委派貸款轉為股權,央行資產結構變化(國外資產減少,對政府債權增加),負債結構和資產負債規模不發生相應變化。二是,央行已明確要求在境外使用這些資金,並且這部分委派貸款已經在現實中使用。

一、經濟下行壓力大、就業問題突出

央行對經濟的看法更為謹慎,經濟面臨下行壓力,穩增長依然重要。增加“結構調整為中長期的經濟增長注入動力,但短期看則面臨下行調整的壓力,需要堅持處理好穩增長、調結構、促改革和防風險之間的關係。”

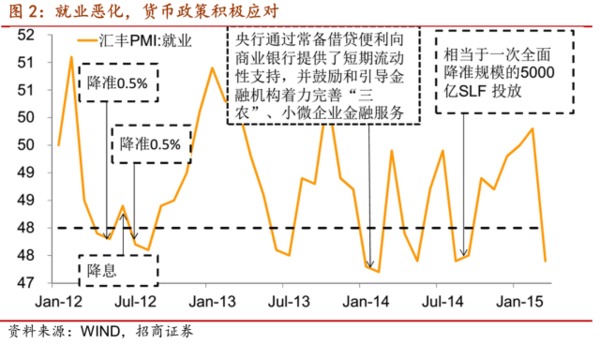

就業市場惡化,我們此前多次強調從就業角度看待穩增長政策的必要性。“第一季度,全國城鎮新增就業同比少增20萬人”,從2013年公布該項每月數據以來,第一次出現顯著回落。主要是制造業、零售業、住宿餐飲業和服務業用人需求同比下降幅度較大,應屆高校畢業生求職人數上升。此外,與去年四季度對初級專業需求增加不同,一季度對高級工程師的需求增長。

我們在二季度宏觀經濟展望中就談過經濟持續低迷已經對就業市場造成不利影響。3月匯豐PMI 就業指數跌至47.4%提示我們就業市場可能已經出現了顯著惡化。2月31個大城市城鎮調查失業率為 5.1%,這其實已經逼近政策所能容忍的失業率上限,去年3月城鎮調查失業率達到5.17%,次月貨幣政策就開始了定向放松。我們還一貫將領導人外出考察是否涉及就業問題作為觀察國內就業形勢變化的一種變通方法。

二、通脹低位運行

4月CPI為1.5%,低於市場預期,國內需求疲軟,貨幣政策仍有空間。央行認為“物價保持低位運行的概率較大”。央行第一季度城鎮儲戶問卷調查顯示,未來物價預期指數較上季下降了5.5個百分點。

我們維持在2015年通脹展望專題報告中的判斷,今年全年通脹水平為1.5%,預計5月CPI會再度小幅回落至1.3%左右。在5、6兩個月下降之后,通脹水平又會重回恢復至溫和上行的軌道中。

三、貨幣政策延續穩健偏松的基調

貨幣政策基調方面延續上季度的表述,量化寬鬆式(QE)的放水提法並不規範。預計未來貨幣政策會延續穩健中適度寬鬆的基調。增加“要防止過度‘放水’固化結構扭曲、推升債務和杠桿水平,也要根據流動性供需、物價和經濟形勢等基礎條件的變化進行適度調整”、“目前各類貨幣政策工具都有較大的空間,能夠有效調節和供給流動性,無須以量化寬鬆的方式大幅擴張流動性水平。”

央行更加關注貨幣政策的傳導機制,但利率走勢並非完全央行說了算,對當前實際利率偏高的情況進行分析。在專題中分析,對於目前實際利率降幅小於儲蓄利率的現狀尋找理論根據,“全社會投資和債務需求相對儲蓄供給更多。軟約束主體較快擴張、剛性兌付等都可能是造成需求過快擴張的重要原因”。其次,影響短端的因素很多,面對市場多變的需求,央行難免在流動性供給方面與之產生“衝突”,造成利率的波動。此外,強調“轉型期的貨幣政策實際上需要兼顧‘量’與‘價’目標的平衡”,現在還不能完全放棄“量”的目標。

四、未來外匯占款的走勢是判斷降準次數和幅度的關鍵點

一季度外匯占款回落幅度較大,對流動性產生較大的影響,降準的主要目的就是對沖外匯占款形成的基礎貨幣缺口。“針對經濟下行壓力加大、外匯占款變化對流動性影響較大等復雜情況,更加注重松緊適度,適時適度預調微調,保持中性適度的貨幣金融條件”,“普降金融機構存款準備金率,適當提供長期流動性。運用多種工具組合有效彌補了因外匯占款變化形成的流動性缺口。”對比去年四季度的提法是“在外匯占款投放基礎貨幣出現階段性放緩的情況下,增強主動提供基礎貨幣的能力”;

一季度央行繼續使用多種創新型工具向市場注入萬億流動性,遠高於去年同期和上季度的投放規模,但是3月末超額存款準備金率新口徑下僅有2.3%,按照與之前可比的老口徑測算,把同業存款從分母中減去,則該值在2.5%左右,仍低於去年末的2.7%,可見外匯占款持續負增長對流動性的影響之大。外匯占款的持續低迷也為4月的超市場預期的降準幅度埋下伏筆。一季度通過短期流動性調節工具SLO投放1800億元,常備借貸便利SLF3347億元,中期借貸便利MLF凈投放3700億元,再加之2月的降準釋放流動性6000億元。此外,還對國開行通過PSL撥付1318億元支援“棚改”。

未來外匯占款的走勢是判斷降準次數和幅度的關鍵點。由於居民資產設定和企業行為發生了根本性的變化,外匯占款長期低迷的可能性依然偏高,我們認為年內仍然存在1-2次降準的可能性。

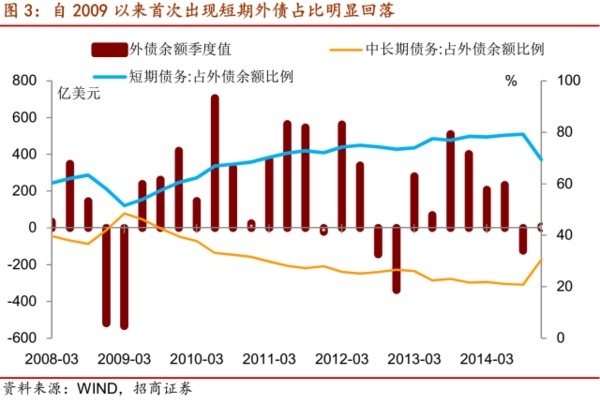

面對強勢美元,去年第四季度外債規模止跌微增,增速較此前顯著放緩。自2009以來第一次出現短期外債占比明顯回落,而中長期外債的占比上升。

五、降息對降低企業融資成本有效,但效用邊際下降

降息對降低企業融資成本的作用顯著,未來引導實體經濟進一步降低融資成本仍需要利率工具的配合,我們認為存在降息的可能性。在降息25bp之后,3月末加權平均利率較去年末下降22bp,其中一般貸款加權利率下降15bp,票據融資加權利率下降27bp,執行上浮利率的貸款占比上升。值得注意的是,一般貸款利率下降的幅度較上次降息大幅收窄。2014年10月降息25bp,一般貸款利率下降44bp,與之對比,今年2月降息25bp,一般貸款利率僅下降15bp,幅度顯著縮小,反映貨幣政策的傳導不通暢。其次, 2月降息讓定期存款利率下降18bp,活期存款利率基本未變,這使得降息對銀行負債端成本下滑的貢獻有限,甚至央行還在報告里面提到“商業銀行負債成本提高”,因此,央行資產端的收益率很難下降,降息的效果打了折扣。

六、存款利率上限放開的市場條件已經具備

利率市場化距離最終完成僅一步之遙,央行在下次調整基準利率的同時放開存款利率上限的可能性較大。目前存款利率的上限是基準利率上浮1.3倍,但是根據自身的經營特點和同業競爭情況,不同機構的存款定價已經出現分化,央行在報告中用專欄的形式提到“金融機構存款定價的精細化、差異化程度進一步提升,分層定價、有序競爭的存款定價格局基本形成。”,這表明存款利率上限放開的市場條件已經具備。

七、關注地方政府債務置換對收益率上升和流動性的影響

央行關注地方政府債務供給沖擊對國債收益率上升的影響,預計央行會有更多措施減輕其對流動性的影響。“地方政府債務置換方案出臺使市場對地方政府債供給大幅增長的預期上升,加之商業銀行負債成本提高,收益率較低的利率債設定需求下降,這些因素都推動了國債收益率有所上升。”媒體報導的1萬億地方債務置換,以定向發行方式為主,公開市場發行為輔。媒體報導中未提到央行如何參與進來。然而,由於置換不僅對市場流動性的影響很大,對定向發行的銀行而言,把資產端相對高收益率的城投債換成收益率較低的地方債,即便為了提高當地商業銀行置換地方政府債的積極性,會掛勾低成本的地方財政存款,負債端成本終究降低有限,因此,商業銀行的投資行為發生變化,資產設定會進一步增加高收益率品種占比,擠壓低收益率品種的占比。

因此,我們認為央行有可能采取類似於PSL的抵押再貸款的形式來緩解這一局面,把地方債作為合格抵押品,減輕其對流動性的影響,以及降低地方債的持有成本。

八、“開發性金融作用”會得到更大程度的發揮

從2014年第一季度貨幣政策執行報告中開始提及“開發性金融”,到今年一季度報告中提到國務院批復同意三家政策性銀行改革方案,會“明確資金來源支援政策,合理補充資本金”,以“更好地發揮開發性金融和政策性金融作用”。媒體此前報導,經國務院批準,國開行和進出口銀行將獲得央行以外匯儲備委派貸款債轉股的曲線方式注資,金額分別為320億美元和300億美元。

巴塞爾協議簽署國銀行的最低資本限額為銀行風險資產的8%,本次債轉股可以有效提升核心資本充足率,擴大政策性銀行的資產規模,以加大對一帶一路、長江經濟帶、京津冀協同發展等戰略經濟帶的信貸支援,更好的實現穩增長的目標。

本次注資類似於2007年財政部發行15500億元特別國債購買2000億美元外匯,作為即將成立的國家外匯投資公司“中國投資有限責任公司”的資本金。特別國債的發行並非直接面對央行,而是有農業銀行購買這部分特別國債,同日再從農業銀行賬面“過手”給人民銀行,通過替換部分存量央行票據的方式,增加央行的國債持有量。因此並不直接影響央行的貨幣供應量(對政府債權增加,對其他存款性公司債權減少)。

我們認為注資不會帶來“二次結匯”或“基礎貨幣投放增加”。一是,概念上,是目前的央行外匯儲備委派貸款轉為股權,央行資產結構變化(國外資產減少,對政府債權增加),負債結構和資產負債規模不發生相應變化。二是,央行對已明確在境外使用這些資金,並且這部分委派貸款已經在現實中使用。

(作者系招商證券首席宏觀分析師)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇