如何定義加密世界的原生基準利率?

BlockBeats 律動財經

本篇文章屬於 Mint Ventures 的 #Mint Clips 系列。Mint Clips 是我們對於行業事件,在內外部交流後的一些思考。相對於我們的 # 深度研報 和 # 賽道掃描 系列文章,Mint Clips 並不討論特定的項目,主要呈現對於特定議題的「階段性洞察」。

關於區塊鏈行業中的」債券市場「敘事在 DeFi Summer 之後逐漸被市場和各類投資者重視,包括Multicoin Capital等對於」利率市場「的發展模式進行了探討,並在那一段時間內投資了相關標的。但是,即便基於當時對」機構投資者入場「和」DAO 快速發展「的預期,鏈上世界的債券市場並未出現爆發,相關標的的 TVL 等指標維持在較低位置,我們在這一輪周期沒有看到「債券市場」的蓬勃發展。

那麼,鏈上世界到底有沒有債券市場?加密原生 crypto native 的債券市場可能會有什麼樣的發展模式?要回答這些問題,對於加密原生的無風險利率(risk free rate)的思考是一個重要切入點,這是決定債券市場發展方向的基石,因為這是加密原生資產的折現因子的重要組成部分。思考了「無風險利率」,我們才會知道在加密市場中什麼樣的經濟活動可能達到風險與收益相匹配。

1. 公鏈的敘事

如何看待公鏈長期以來是很多投資機構和研究者思考的重要課題之一。來自 USV 的 Joel Monegro 在 2016 年提出了「胖協議」的概念深入人心,直到現在也被很多投資者認為是公鏈敘事的重要出發點。

2021 年,Tascha 提出了公鏈的「國家估值」邏輯,對當時市場中主流的利用股票估值模型對公鏈進行估值的方式提出了質疑,並認為貨幣匯率模型來估值公鏈更有用。2022 年,Jake Brukhman 也提出,區塊鏈技術是新的人類協作方式,更像是一種公共產品,只不過區塊鏈擁有獲得利潤的可能性。

公鏈提供了一系列基礎服務,基於公鏈的任何項目都無法獨立存在,從這個角度來說,我個人也傾向於把公鏈的敘事從「公司」拔高到「國家」。既然把公鏈看成了國家,自然就需要討論「國家」的無風險利率,這是「國家」資產的定價基石。

當我們從一個「國家」敘事出發,下一步就是定義貨幣。一個國家的貨幣當然是本國「權威機構」發行。映射在區塊鏈世界中,一條公鏈的公鏈代幣才應該被當成這條鏈的貨幣。比如,以太坊的 ETH,Solana 的 SOL,Fantom 的 FTM 等。

2. 潛在的無風險利率

無風險利率不包含信用風險、期限風險等,一般在傳統世界中,被認為是短期公債利率,或央行制定的基準利率水平。

如果我們將名義無風險利率拆開,可以看到一部分是價格預期(通膨),另一部分是經濟體本身的增長預期(實質利率),知名的央行基準利率定價模型泰勒法則中也表明了影響無風險利率的是這兩個因素。當然,這個利率仍然存在一些前提假設,比如國家相對穩定,監管機構沒有被破壞等等。所以無風險利率之下,不是絕對沒有風險。

現在來看看加密市場主要的幾個利率。

2.1. 穩定幣借貸利率

市場中的部分投資者把穩定幣的借貸利率作為加密市場的無風險利率。比如 USDC、USDT 在 Aave、Compound 中的借貸利率。

但如果我們認為,USDC/USDT 等直接錨定美元價格,並不是公鏈的公鏈代幣,從這個角度講不能作為公鏈本身的無風險利率。

USDC 這一類穩定幣與公鏈的公鏈代幣之間的價格關係,更像是外匯的匯率,兩類幣種的利率,也更像是一個離岸中心的美元與其他國家貨幣之間的不同利率水平。

2.2. Native Token 的借貸利率

ETH、SOL 等在借貸協議中也有相應借貸池,借貸利率大部分時間非常低。以存在 Aave 中的 ETH 為例,大部分時間 ETH 的利率水平在較低位置。

不過,公鏈代幣的借貸存在違約風險,也面臨着流動性風險問題,前者是借貸的交易對手方導致的問題(counterparty risk),後者則是市場整體風險(market risk),而這一類風險並不在「無風險利率」之內,因此這一類的借貸利率也不能作為「無風險利率」的基準。

2.3. 公鏈 POS/POW 殖利率

不論是 POS 還是 POW 機制,為了維持鏈的正常運行,都需要為礦工/validator 提供一定的獎勵。這一部分殖利率包含了公鏈代幣的新發放(激勵),即「國家貨幣」的通膨,也涉及到鏈上活動的活躍程度。

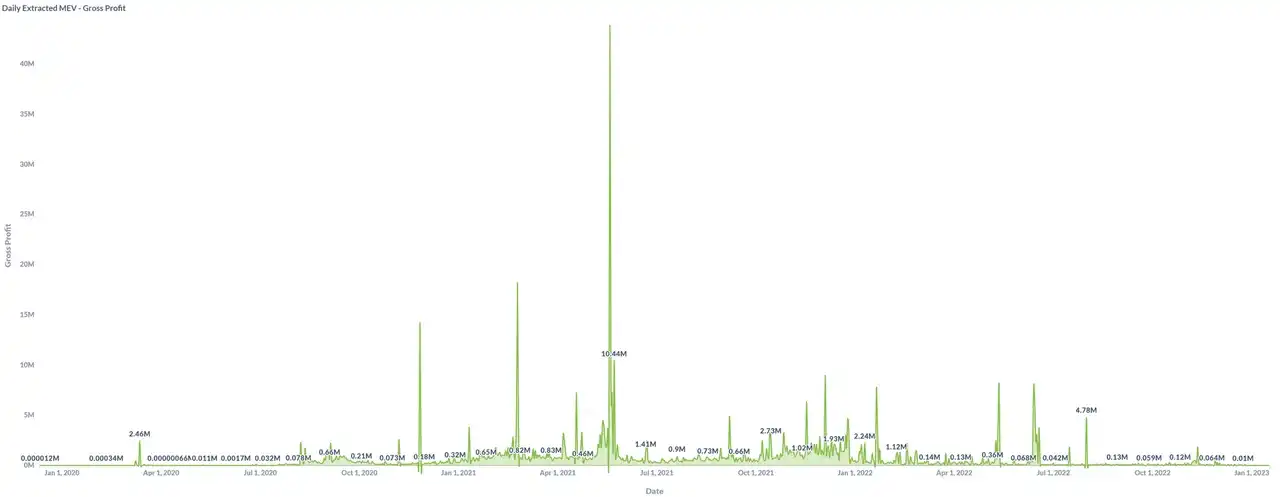

以 POS 機制為例,MEV 的主要來源是:套利、清算、三明治攻擊,都與鏈上的活動劇烈程度息息相關。從以太坊 MEV 的每日利潤也可以看到,在牛市中 MEV 更多,而熊市 MEV 相對就減少很多。

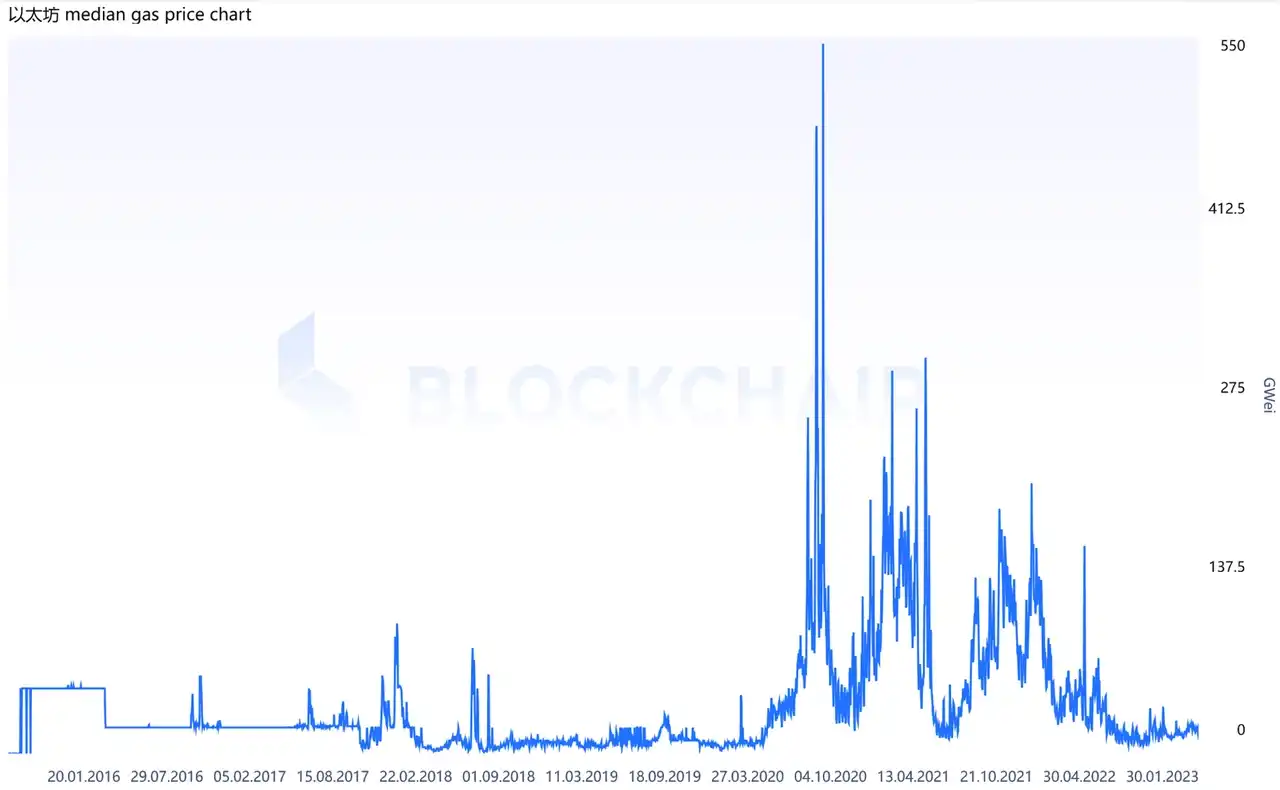

另一個相關的指標 — —鏈上 gas fee 也顯示出相應的特徵。

不過,從風險角度看,POS 殖利率真的是完全沒有風險的嗎?也不是。

想要獲得這一筆收益,需要承擔硬體、軟體(客戶端)、網路風險等,但這些風險是維持公鏈順利運行必須冒的風險。而且,POS 殖利率還包含了潛在的 slashing 罰金,不過這仍然是公鏈運行無法規避的風險。

總的來看,礦工/validator 所獲得的收益,一方麵包含了公鏈代幣的通膨,另一方面也有鏈上活躍程度的收益,優於前面兩種利率水平,Pos 殖利率更加貼合「國家」敘事層面下的「無風險利率」。

2.4. 理解其他幣種的利率

可能有一些朋友會有這樣的疑問:「我在鏈上的很多操作都是用類 USDC 這類型的穩定幣來執行的,為什麼不能用穩定幣的利率作為無風險利率」?

首先,USDC 的利率是因為用戶的借貸行為產生的,這其中包含了潛在的違約風險,期限風險,這些風險主要是因為用戶的鏈上活動產生的,包含了交易對手方可能的信用問題,這與「無風險利率」只反應貨幣供應量和經濟增長基本情況並不一致。

其次,在「國家」敘事下,公鏈幣作為了公鏈的本幣,其他的貨幣都應該看成「外匯」。與傳統意義上的國家不一樣的是,一般情況下一個國家在暴力機構的支持下只能使用本國貨幣進行日常的生產經營活動,而在加密貨幣市場中,沒有暴力機構和某種機制強制要求只能使用公鏈幣作為任何活動的支付幣種,所以公鏈看起來更像是一個極度開放的「國家」,接受任意幣種作為支付工具。所以,穩定幣等其他非公鏈幣種,都可以看成是「外匯」。

3. POS 殖利率的基本使用

無風險利率是觀測「公鏈國家」整體狀況的一個視角,實質利率可以輔助判斷生態的成熟程度,對投資策略也有一定的指導意義。

現在來看看一些公鏈的 POS 殖利率,我們在這裡選取 TVL 在 1 億美元以上、有 POS 收益且持續通膨的公鏈項目。總體來看,呈現出與現實世界中非常類似的情況:經濟體越成熟,經濟體提供的利率水平相對越低。

數據來源:DeFi Llama, Staking Rewards

再來觀測實質利率水平。一個經濟體的實質利率水平主要與經濟體的潛在增速、人口結構、資產回報分化有關,健康的經濟體均呈現出正的實質利率。那麼映射到公鏈領域,與「人口」可對應的有地址數、活躍地址數,「潛在增速」可對應的有交易數量、交易費用、部署的合約增長率等。

StakingRewards 給出了調整後獎勵殖利率(adjusted reward),通過調整網路供應造成的通膨(the inflation of network supply)計算得出。adjusted reward 可以用來代表實質利率。從下圖可以看到,大部分公鏈項目仍然處於增長態勢中。

通過簡單觀測 POS 殖利率和 TVL 的排名,有利於部署不同的公鏈投資策略:對於穩健的投資者來說,應該尋找 POS 殖利率偏低且實際 POS 殖利率為正的公鏈項目作為標的庫;對於激進的投資來說,或許盈虧比更大的項目在 POS 殖利率偏高且實際 POS 殖利率為負的公鏈中。

在我們討論了公鏈的無風險利率之後,自然就會想將無風險利率用在市場的定價中。與利率水平直接相關的是借貸市場和債券市場。借貸市場大家很熟悉,但是債券市場卻一直不溫不火。下一篇,我們將討論債券市場現狀,以及對市場未來的發展方向進行討論。

參考文獻:

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇