以現有NFT交易平台估值,看Blur空投價值幾何

BlockBeats 律動財經

TL;DR

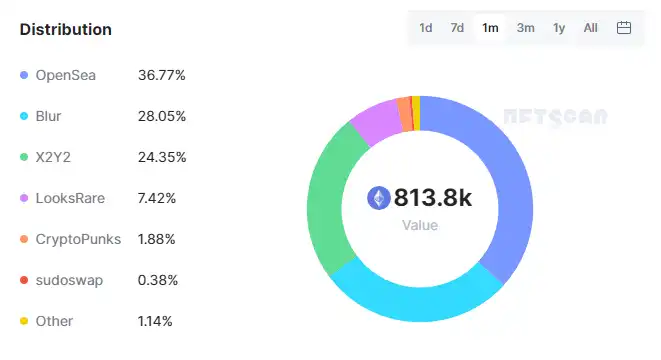

Opensea、Blur、X2Y2、和 Looksrare 市場市佔率的占比分別為 36.77%、28.05%、24.35%、和 7.42%

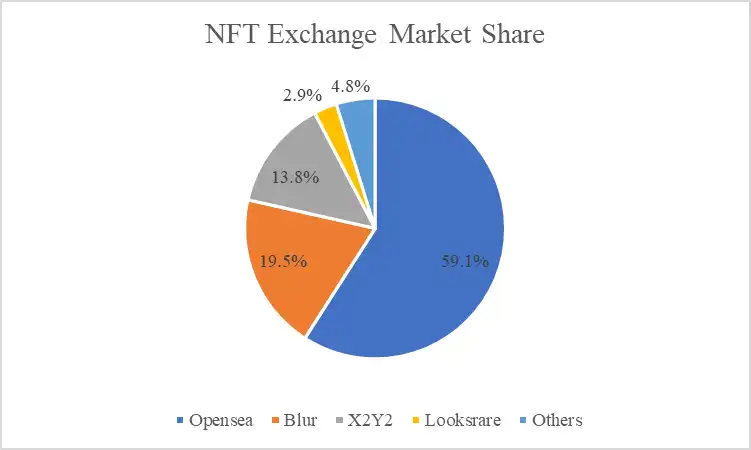

但剔除 Wash Trading 後的真實市佔率約為 59.1%,19.5%,13.2% 和 2.9%

目前已經上幣的交易平台中,X2Y2 被低估,Looks 被高估

Blur 的 FDV 估值範圍約為:3.82 億-4.58 億美金

前言

Blur 將於 2 月 14 日推出平台 Token,屆時大家在 Blur 上的箱子和 Points 將會轉換為 Token 。由於 Blur 還沒有給出詳細的 Tokenomics,也尚不清楚其 Token 有哪些 utility。

因此本文主要從可比公司估值的角度來對 Blur 進行估值。

同時,由於 Blur 的可比公司(X2Y2、Looksrare)包括 Blur 自身都存在有交易挖礦(Wash Trading)的嫌疑,因此本文的會對其交易量進行一定的處理,儘可能還原真實數據。

一、行業競爭情況

當前 NFT 交易平台行業的競爭情況較為激烈。隨著 NFT 市場的快速發展,越來越多的交易平台和平台開始涉足 NFT 交易領域,導致行業競爭變得越來越激烈。

競爭對手包括各種類型的 NFT 交易平台,如大型中心化交易平台、去中心化交易平台、專注於某種類型 NFT 的交易平台等。為了吸引用戶和保持競爭優勢,許多 NFT 交易平台已經開始提供更多的交易對、更低的交易費用、更高的安全性等。

不同鏈上的 NFT 交易平台們的競爭情況各有不同,本文主要專注於 Blur 的估值,因此此處主要討論 Ethereum 鏈上的行業競爭情況。

當前 Ethereum 鏈上的主流交易平台包括 Opensea、Blur、X2Y2、和 Looksrare。根據 NFTscan 的數據顯示,最近一個月其市場市佔率的占比分別為 36.77%、28.05%、24.35%、和 7.42%。

前面有提到,Blur、X2Y2、Looksrare 都存在交易挖礦(Wash Trading)的嫌疑。X2Y2、Looksrare 刷量可以獲得平台 Token 、Blur 刷量可以獲得空投。由於各個平台的刷量邏輯不同,下面分兩種方式對交易量數據進行處理。

(一)X2Y2、Looksrare 真實交易量

針對這兩家交易平台,我們都知道交易 NFT 需要繳納版稅和平台交易手續費,因此進行刷量交易的用戶會主要針對沒有設置版稅的 NFT Collection 來進行刷量交易,比如在 Meebits 還未設置版稅時,X2Y2 上的刷量玩家主要通過左右手對倒交易 Meebits 來進行交易挖礦。所以這裡將針對無版稅 NFT, 從 A 地址交易到 B 地址,再從 B 地址交易到的 A 地址的交易定義為交易挖礦行為。用這種方式剔除刷量交易後,X2Y2、Looksrare 真實交易數據如下所示:

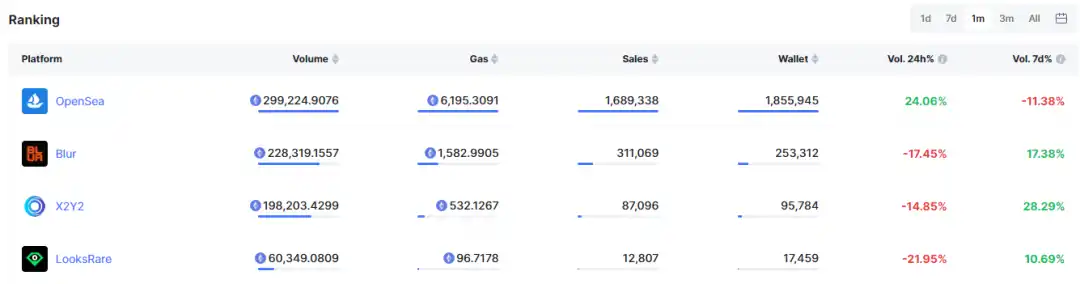

X2Y2、Looksrare 最近一月內日均交易量分別為 3.6M 和 0.75M,30 日 ETH 均價為 1,546。由此可以得出 X2Y2,Looksare 最近一月的真實交易量數據為 69,857ETH 和 14,553ETH。

(二)Blur 真實交易量

雖然 Blur 在 Airdrop 3 階段已經不單純的從交易量來衡量空投獎勵,但是 Blur 上仍然存在著不少的刷量交易,包括但不限於項目方自己刷量(因為成本僅為 Gas)、Rug 項目刷高交易量吸引用戶來 BID 以此騙錢、單純的刷量以提高三階段獎勵等

由於 Blur 並不收取強製版稅和平台交易手續費。因此無法用 X2Y2、Looksrare 還原的方法。這裡我們從另一個角度來分析,準確度可能會降低,但也能提供一個參考。

上述為各平台近一個月內的交易量數據,從數據對比中不難發現,Opensea 的 gas 消耗是 blur 的 3.92 倍,交易數量是 Blur 的 5.43 倍,但交易量卻只是 Blur 的 1.31 倍。從這誇張的數據對比中你不難發現,即便進入了 Airdrop 3 階段,Blur 平台中還是存在著不少的刷量數據。

當然,因為很多藍籌在 Blur 上無法收取版稅,交易者們傾向在 Blur 上交易藍籌可能導致 Blur 的客單價高於 Opensea,但也不至於差距那麼大。

因此在還原真實數據時,我們假設 Opensea 的每單位 Gas 消耗和每筆交易金額是行業的平均水平。而由於很多單價較高的藍籌 NFT 在 Blur 上不收取版稅,會導致 Blur 的客單價高於 Opensea,此處個人主觀估計 Blur 的客單價水平是 Opensea 的 1.5 倍左右

在 Opensea 上,每 ETH 的 Gas 可以支持 48.3ETH 的交易量,每筆交易的客單價為 0.177ETH

由此推出 Blur 的加權平均交易量約為 98,600ETH((76,410.6+55,059)0.51.5)

(三)真實市場市佔率

到這裡,我們就可以初步估算各個 NFT 市場的真實市場市佔率了。由上文測算可知,Opensea,Blur,X2Y2, Looksrare 最近一月的真實交易量數據分別為 299,224 ETH, 98,600 ETH,69,857 ETH 和 14,553ETH。其市場市佔率占比分別為 59.1%,19.5%,13.2% 和 2.9%。

這個數據讓人有點驚訝,Blur 的真實交易量數據表現並沒有一些統計網站表現的那麼好。我認為主要有兩個方面因素:一方面,我的測算並沒有嚴格的根據鏈上交互來剔除可疑的刷單交易,通過 Opensea 的數據來等價測算可能存在不準確性。另一方面,近一個月來由於 Opensea 的排他協議,導致 Blur 有大量的交易都通過 Seaport 來完成,使得 Blur 的交易數據有所下滑。

二、NFT 交易平台估值分析

當前已經有一定市場估值的交易平台分別是 Opensea、X2Y2、Looksrare。其中 Opensea 為私募輪,X2Y2 與 Lookrare 為 Token 估值。由於很多數據的缺失,我們需要做出一定的假設來進行估值,估值的主要假設如下:

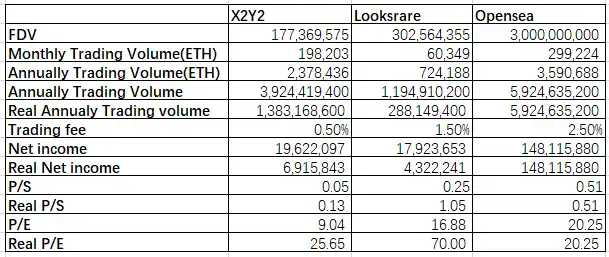

Opensea 在 2022 年 1 月完成了 130 億美元的融資,當時 NFT 市場的周均交易量大約為現在的 5 倍左右,而且當時 Opensea 在行業內處於絕對的壟斷地位。如果 Opensea 現在發幣的話,綜合考慮 C 輪的估值和現在的行業情況,給一個 30 億美元的估值我認為是公允的。

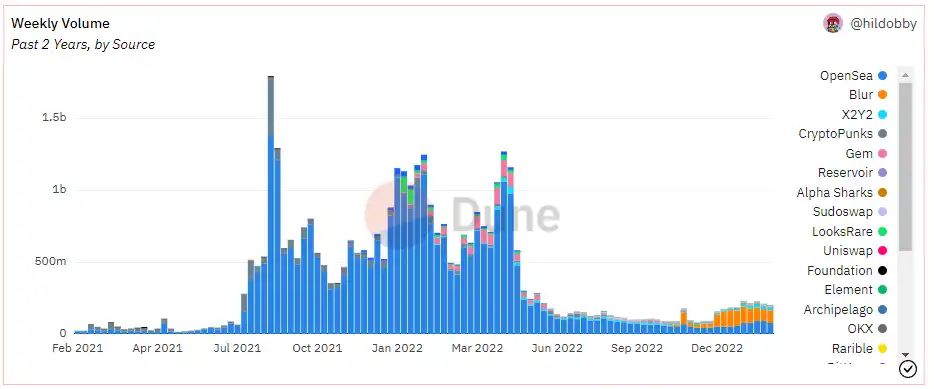

從圖表中看出,2022 年上半年 NFT 市場的交易量顯著的大於下半年,出於對當前市場環境的考慮,我們假設今年的各個 NFT 交易平台的交易量總額由最近一個月的交易量年化得到。

基於上述假設我們可以得到下面的估值數據:

基於 2023 年 2 月 6 日的價格數據,我們得到了 Opensea、X2Y2、Looksrare 的 P/S 值分別為 0.51、0.05、0.25。平均值為 0.27;PE 分別為 20.25、19.04、16.88。平均值為 15.39。

通過上面的數值測算,如果不考慮交易挖礦這種虛增交易量的因素,不難看出 Opensea 的估值最高,X2Y2 的估值最低。當我們把交易挖礦考慮進去,可以發現 Opensea 的真實 PE 為 20、X2Y2 的真實 PE 為 25.65,而 Looksrare 的真實 PE 高達 70。

由於交易數據分為剔除交易挖礦和未剔除交易挖礦兩種,因此下面對 Blur 的估值也會分為兩個維度來進行,再考慮到 Blur 目前並未收取交易手續費,我們假設 Blur 在 Token 發行後會將交易手續費上調至 0.5%。

未剔除交易挖礦:

從 P/S 角度:

將 Blur 的估值分別對標 X2Y2、Looksrare、Opensea,可以得到其估值分為別 2.04 億美金、11.44 億美金、22.89 億美金。

從 P/E 角度:

將 Blur 的估值分別對標 X2Y2、Looksrare、Opensea,可以得到其估值分為別 2.04 億美金、3.82 億美金、4.58 億美金

剔除交易挖礦:

從 P/S 角度:

將 Blur 的估值分別對標 X2Y2、Looksrare、Opensea,可以得到其估值分為別 0.88 億美金、4.94 億美金、9.89 億美金。

從 P/E 角度:

將 Blur 的估值分別對標 X2Y2、Looksrare、Opensea,可以得到其估值分為別 0.88 億美金、1.64 億美金、1.97 億美金。

因為總共的樣本就三個交易平台,而且其 token 交易的場所也並不相同,比如 Opensea 的估值基於其私募估值、X2Y2 還沒有上大交易平台,而 Looksrare 上了 OKX。其估值數據有較大差異,遮住名稱但看數據你甚至不會覺得他們在同一行業競爭,所以我們得到的估值結果的範圍很大幾乎沒有參考性,所以接下來需要做一些縮小範圍的事情。

第一步,我們是否需要用剔除交易挖礦數據的方式來進行估值?

首先要明確我們處在一個資訊非常不對稱的市場中,市場有效性非常差,也就是說市場中大量的交易者甚至沒有意識到他們在數據網站看到的數據是包括了很多刷量交易的。也就是說市場價格是基於未剔除挖礦交易數據而形成的。所以在對 Blur 的最終估值範圍進行確認的時候,短期內我更傾向於使用未剔除交易挖礦的交易量進行估值。

但這並不代表着我們之前剔除挖礦交易(Wash Trading)的做法是沒有意義的,真實的交易數據決定了其長期的價值,在未來交易挖礦獎勵機制消失後能讓你做到心中有數。

第二步,PS 和 PE 哪個是更好的估值參數?

NFT 交易平台的交易量和最後的手續費收入其實並不是完全的正向的線性關係。手續費收入可以拆解為交易量*手續費比例。Opensea、Looksrare、X2Y2、Blur 分別為 2.5%、1.5%(2022 年 10 月 Looksrare 下調了手續費比例)、0.5% 和 0%。拋開 Opensea 不談,剩下三家交易平台的手續費比例排名正好跟其交易量排名相反。市場對手續費的敏感度其實很高,如果上調手續費比例很容易導致交易量的下滑,所以交易平台的交易量,也就是我們數值中的 S 的波動是很大的。而手續費收入這個指標相對交易量來說更穩定並且更能反應持幣者的直接收入。因此我認為 PE 是更好的估值參數

綜上所述,綜合考慮 Blur 的市場熱度,業務數據表現,以及很多交易平台已經宣布會上線 Blur 等多因素,我認為 Blur 的估值應該高於 Looksrare 但是低於 Opensea。

三、風險分析

(一)Blur Token 模型風險

由於 Blur 尚未公布其 Token 模型,我們無法確定其 Token 是否像 Looks、X2Y2 那樣能夠捕獲手續費,無法確定其首發比例,也就是不確定其 MC 和 FDV 之間的關係。無法確定首次發行時流通的 Token 是否主要由空投構成。

而上述這些不確定因素都是影響其估值的重要參數,因此最終的測算結果可能跟實際存在差異

(二)Blur 競爭風險

由於 Opensea 的排他協議,Blur 其實在過去的一段時間裡交易量受到了很大的影響,雖然最近 Blur 通過使用 Seaport 合約繞開了 Opensea 的限制,但是如果交易的發生的實際合約是 Seapot 而不是 Blur 自己開發的合約,那麼 Blur Token 就算能夠捕獲手續費,也將無法實現,並且使用 Seaport 合約 Blur 是無法收到手續費的(這點可能需要合約專家確定一下,至少目前從鏈上交易我看到的是這樣)

有關 Blur 與 Opensea 的排他協議可以參考我的這個 Thread:https://twitter.com/nanbeiblock/status/1620624125529300993?s=20&t=hdKr8KEczXB1Pt3UbbtwFg

如果我的分析對你有用,歡迎關注我的推特:@nanbeiblock

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇