BlockBeats 律動財經

自加密市場「入熊」後,中心化機構一個接一個地暴雷,毫無風險管控、槓桿直接加到頂的投資交易策略,讓行業參與者們對「槓桿」兩個字避之不及。受市場的影響,去中心化金融世界也可以用「慘不忍睹」來形容,TVL 嚴重下降,交易量寥寥無幾。然而就是在這種環境下,Nolus Protocol 這款聲稱可以實現 150% 槓桿率的 DeFi 借貸項目依舊吸引了我的目光。通過有趣的借貸和清算機制設計,Nolus 似乎在一定程度上解決了一直困擾 DeFi 資金利用率的「超額抵押困境」。

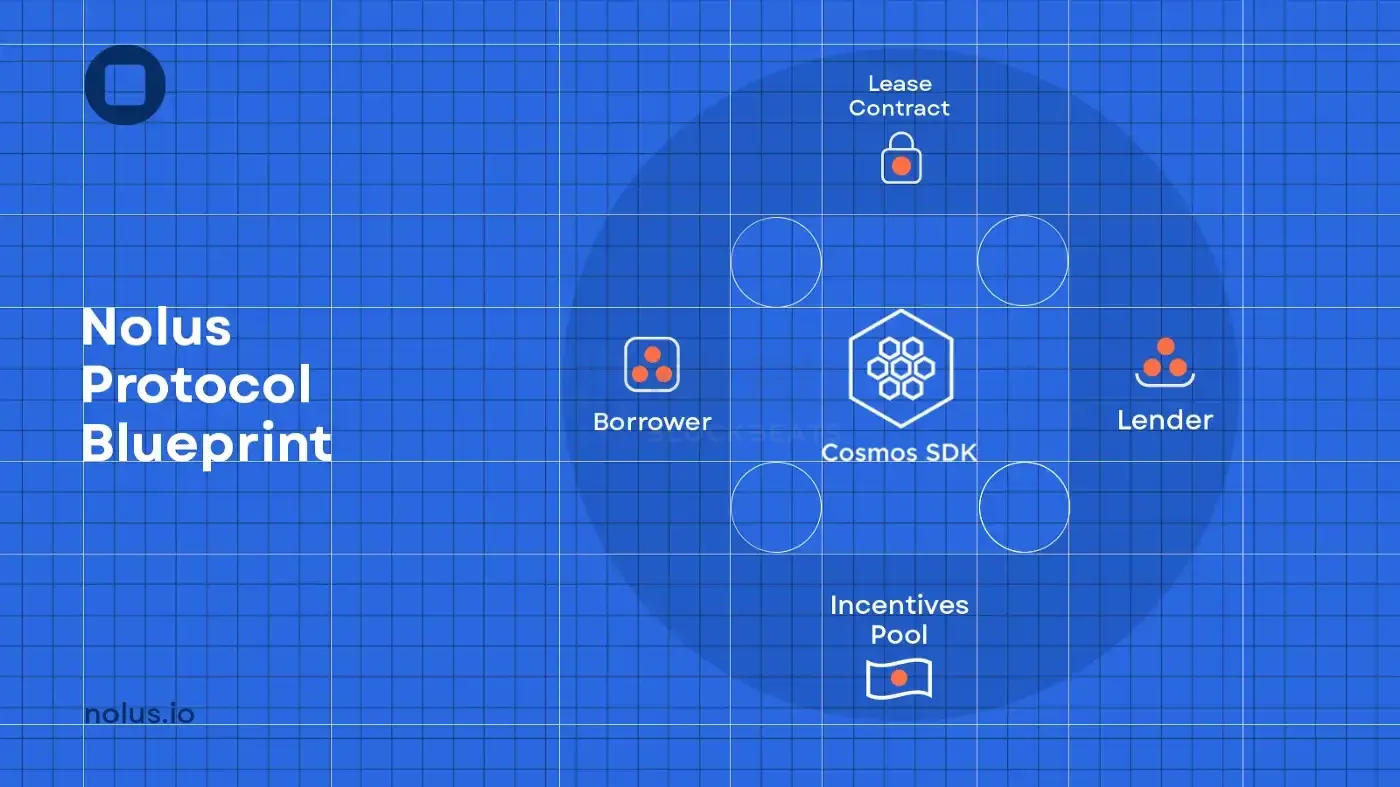

Nolus 協議基於 Cosmos SDK 打造,意在去中心化的前提下實現超低手續費,同時通過 IBC 共享 Cosmos 生態的基礎設施和流動性。團隊針對當前 DeFi 領域超額抵押、高清算率引出的一系列問題,提出了「DeFi Lease」的概念。Nolus 團隊將 DeFi Lease 定義為一個介於借款人和貸款人之間貨幣市場,通過這個貨幣市場,借款人可以將自己的資金槓桿提升至 150%,進而促進 DeFi 乃至整個加密領域的資金利用率。

DeFi Lease 是一套智能合約體系,借款人在確定要預付的押金和貸款金額後,Nolus 便會自動幫借款人創建一個智能合約實體,然將首付押金和借出資金全部存入該實體中。借款人可以通過 Cosmos 的跨鏈帳戶 (ICA),在 Cosmos 生態的其他主權鏈上執行各類 DeFi 操作,如交易、質押、提供流動性等,而 Nolus 協議則能夠相對保持中立,減輕外部風險。

Nolus 協議將首先支持 Cosmos 生態的主流 AMM Osmosis,Nolus 上的每一個借貸部位都可以通過 Osmosis 的流動性池進行交易和 LP 活動,部位的清算也在 Osmosis 進行。未來,團隊也希望通過 IBC 和 ICA 技術,與像 dYdX 這樣的 Cosmos 生態 DeFi 項目建立互操作性。

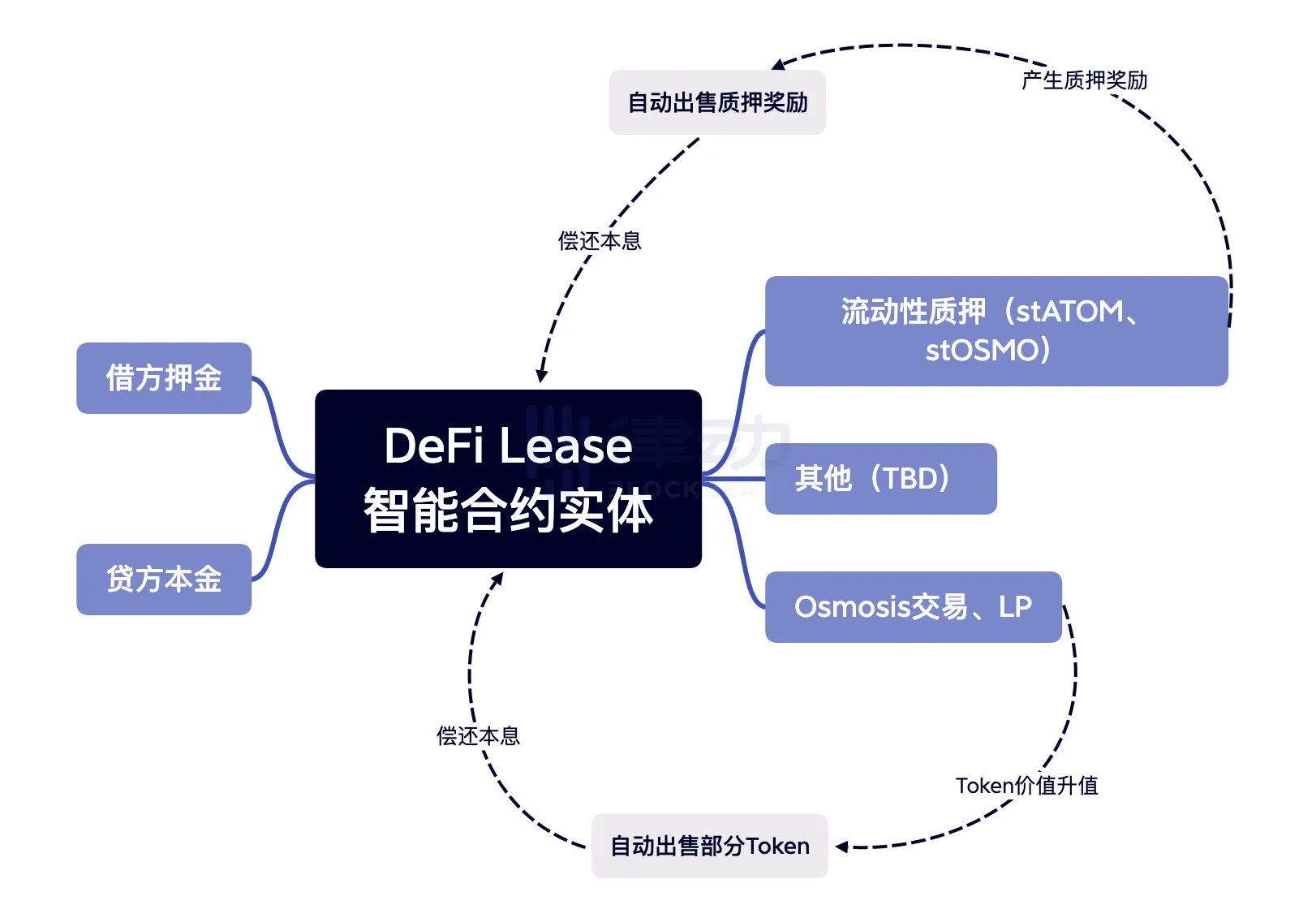

當用戶在 Nolus 上貸款時,借款人會擁有標的資產的完整所有權,包括首付押金和貸出資金,大幅提高自身槓桿和市場資金利用率。借款人可以將 DeFi Lease 實體中的所有資產交易成其他 Token,也可以將其轉換為流動性抵押衍生品,例如 stATOM 和 stOSMO,而合約實體則會自動將借款人獲得的收益用於償付本息。目前,Nolus 借款人的主要收益來源是流動性質押獎勵和 Token 溢價。

由於流動性質押衍生品會產生質押獎勵,因此借款人有權獲得收到的所有質押獎勵。Nolus 會自動這些質押獎勵累積到借款人的的 stATOM 或 stOSMO 部位,並用來償還貸款產生的利息。如果質押獎勵超過了利息,則 DeFi Lease 合約也可用盈餘的收益用於支付貸款的部分本金。此外,DeFi Lease 合約實體中持有的 Token 價格上漲時,Nolus 協議也允許借款人自動出售部分資金以支付本金。

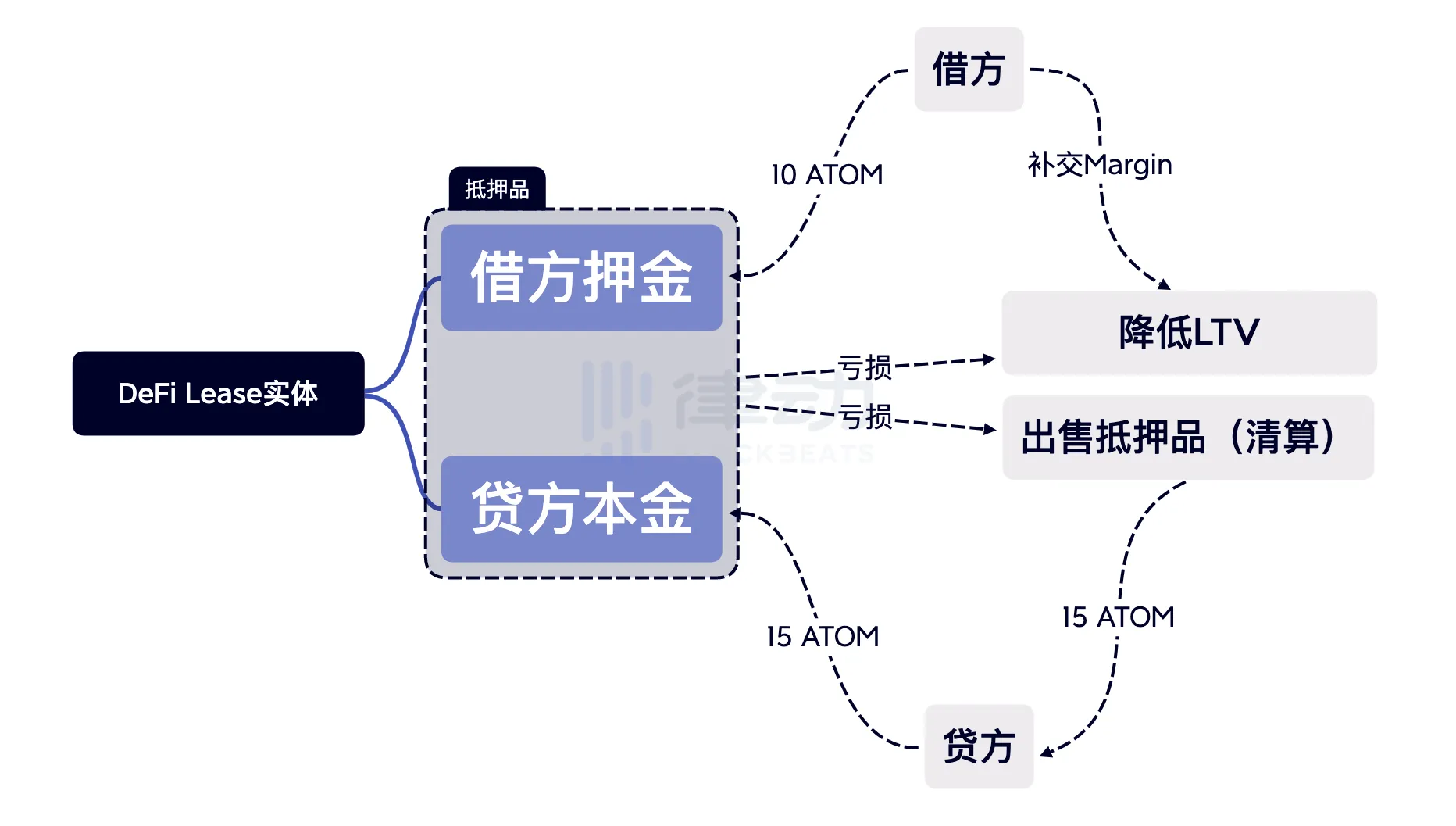

相比借貸結構,Nolus 協議的清算機制則更有新意,其關鍵核心在於將借方押金和貸方本金都視為抵押品。

假設借款人用 10 ATOM 作為首付押金,並從 Nolus 借出 15 ATOM,這時他的 DeFi Lease 合約中總共包含 25 個 ATOM,價值大於貸方提供的 15 ATOM。借款人可以用合約中的 25 ATOM 參與各類 DeFi 活動,當合約所持資產價值下跌並逼近貸方本金時,Nolus 會自動向借款人發送追加保證金的提醒。

如果借款人沒有按時追繳保證金,Nolus 便會開始部分清算合約實體中的借貸部位,以使借款人的 LTV(貸款價值比)恢復到安全水平,貸款產生的未付利息也將在此部分清算中還清。清算由智能合約在 Osmosis 上自動完成,出售抵押品所獲得的資金和產生的利息將退還給貸方,協議將始終確保合約實體中的抵押品價值大於或等於貸方本金加利息的價值。

上述所有功能都會定期調整,以確保協議能為利益相關者提供可持續的經濟模型。而協議的收入則會用於在公開市場上自動庫藏股 Nolus 原生 Token NLS,並重新填充貸款人的激勵池,從而保持對貸款人的長期吸引力。隨著協議的普及率提升和 TVL 的增加,會發生更大規模的 Token 庫藏股,並將更多獎勵分配給貸方。

與任何 DeFi 協議一樣,Nolus 同樣存在一些風險。最明顯的自然是受市場行情影響,抵押品價值降低導致部位被清算,為了減輕這種風險,Nolus 也採用了部分清算機制。而用戶最需要注意的則是 DeFi Lease 的合約風險,因為資金並非直接由用戶錢包持有,因此一旦合約實體出現問題,借貸雙方都將面臨嚴重的損失。

就目前來說,用戶通過 Nolus 借出的資金仍只有有限的使用場景和策略,即 Osmosis 交易以及流動性質押,無法進行更複雜的 DeFi 操作,僅相當於給用戶變相開了一個槓桿合約。隨著 Nolus 與更多 DeFi 協議建立互操作性,這個問題也會在一定程度上得到解決。另外,用戶還面臨流動性質押衍生品脫鈎的風險,尤其是在 Lido stETH 脫鈎事件後,這一方面的風險得到了越來越多的重視,雖然從歷史上看這類衍生品具有較強的掛鈎彈性,但用戶在使用借貸資金兌換 stATOM 等資產時也必須考慮這種風險的可能性。

DeFi Lease 的借貸結構和清算機制使資金市場在相對低風險的環境下提高資金利用率,為擺脫 DeFi 超額抵押範式開了先例。同時與固定貸款利率結合後,這種模式還能為市場創造具有可預見性的高效借貸環境和現金流來源。而 IBC 的技術優勢則為 Nolus 提供了較高的互操作性和優質的生態支持。目前,Nolus 協議仍處於邀請測試的階段,但其新穎的機制設計已經吸引了不少深度 DeFi 用戶的注意。不管怎麼說,突破超額抵押困境、提高資金利用率將始終是 DeFi 產品的一項主要挑戰,Nolus 協議未來的表現值得我們關注。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇