失智友善社會 高齡經濟安全 大家一起來!

理財周刊

文.張淑敏

三年多前媒體以「失智、詐騙、凍產──高齡社會的金融炸彈」引起廣大民眾注意到罹患失智症不僅攸關個人老年的經濟安全,需要提前準備,金融業更需及早因應,否則急速攀升的高齡金融消費爭議,不僅重創金融業誠信的形象,失智者被銀行凍結的存款,防了「歹徒」,卻也妨害失智者本人的金融交易權益,有時連監護人也難以動支,對失智家庭造成更大的困擾。

借鏡日本金融機構高齡客戶支持對應工作小組〈報告書〉Vol.2「為維護高齡族群基本生活及自主管理資產金融機關應提供之協助」,如果以下案例發生在台灣,金融業會如何因應?

案例一:獨居且失智的王奶奶 83 歲,提供其居家服務的某社福團體員工單獨至銀行幫王奶奶提領生活費及照顧費,請問銀行該如何處理?

非本人臨櫃提領存款,沒有本人授權,這樣的案例很可能被銀行拒絕。

案例二:76 歲的企業主陳老闆,已經時常忘東忘西,原本是精明的生意人,現在已經無法用心算計算出簡單的加減乘除,陳老闆到其平常往來的銀行找理專投資海外基金、股票,請問理專該婉拒陳老闆想進行的投資嗎?

以近期金官會祭出的高齡金融消費商品管控措施,對高齡客戶禁止主動推薦四大高風險商品,包括境內結構型商品、外國有價證券、高風險基金商品及銀行業也禁止主動電話行銷信用貸款,銀行在評估客戶及商品風險屬性的適配程度後,可能會推介其他風險屬性較低的商品。

案例三:85 歲獨居且無子女的蔡婆婆,今年已經第三次到銀行補發存摺了,銀行近年積極培訓行員成為長照金融管家,行員對蔡婆婆的疑似失智症行為表現有所警覺,請問銀行會如何協助蔡婆婆?

以上三個案例,若銀行的服務僅停留在解決當下是否允許客戶提款、是否完成投資交易、是否補發存摺,這樣的高齡 (失智) 友善服務是不足的,無法確保三位長輩接下來的經濟安全。

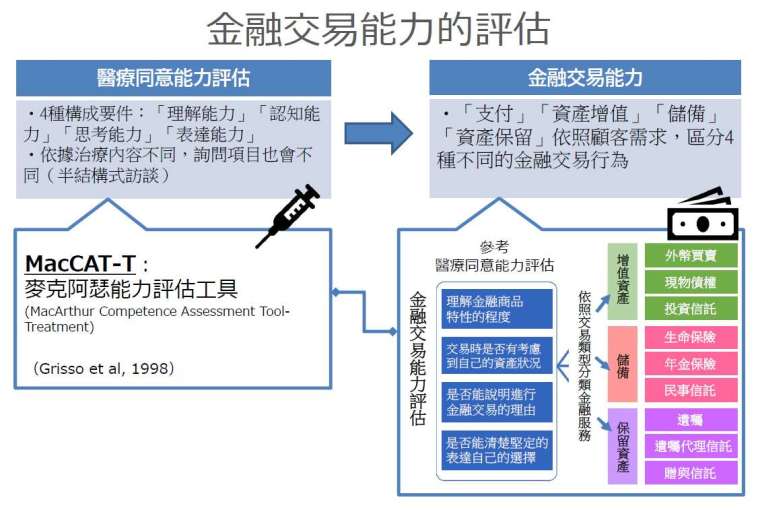

日本京都府立醫科大學教授成本迅,因觀察到失智患者在金融管理層面的困擾及問題,從 2013 年展開研究,希望幫助高齡 (失智) 者得以持續參與社會、維持經濟活動,同時保護高齡 (失智) 者的經濟安全。成本迅在金融機構高齡客戶支持對應工作小組〈報告書〉Vol.2「為維護高齡族群基本生活及自主管理資產金融機關應提供之協助」,介紹日本金融機構實施以上金融交易能力評估及案例研討,希望作為金融機構接待高齡 (失智) 客戶的參考。

台灣銀行業者近年來在金管會信託 2.0 政策推動下,積極推動安養信託且結合長照業者,以信託專戶自動給付居家服務費用的服務,解決客戶接受長照服務時付款不便的困擾。以上案例,若王奶奶、陳老闆、蔡婆婆能在有意思行為能力時,就簽訂意定監護契約、開立安養信託並指定意定監護人擔任信託監察人,當可及早幫助他們預防/延緩失智退化,確保其晚年經濟安全。

法學者、衛福部、信託公會都認同高齡社會需要有願意擔任信託監察人的「法人」,可以解決/降低過往以親人擔任法定監護人的濫權現象,但是目前在章程中明訂願意擔任信託監察人的人民團體仍僅少數七、八家,且服務的量能及區域都十分有限。

有別於許多歷史悠久的社福團體受政府單位補助、邀請開辦信託與監護課程,以及擔任信託監察人,本會是積極主動願意協助政府解決高齡社會經濟安全問題,但還在尋求各界支持與肯定的新成立社團法人。但是以此為核心任務的社團法人,更需要各界經費贊助才能永續經營,因為教育民眾本身就需要成本,而要普及這樣的服務更需要培育人才,遑論實質擔任公益性質的信託監察人,甚至超前部署結合意定監護制度,擔任公益性質的意定監護人。

希望認同本會創會理念的個人、企業、團體,可以支持贊助本會,讓本會永續經營,成為高齡者的守護者!

(本文作者張淑敏為前澳盛銀行銀行保險部主管 (副總) 及簽署人,現為「中華民國高齡金融暨長照跨領域發展協會」秘書長、第一屆高齡金融規劃顧問師)

高齡金融 金融交易能力的評估

來源:《理財周刊》1154 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇