BlockBeats 律動財經

對於 Crypto 來說,數字資產的監管法案並不陌生。今天,眾議院公布了一項法案草案,旨在對 Stablecoin 做出監管,這對於 Stablecoin 的發行和抵押都會造成影響。作為第三大 Crypto 資產,Stablecoin 的市值甚至能與 Ethereum 齊平,高達 1528 億美元。

該項法案是否會讓 Stablecoin 退出歷史舞台?對於目前和未來的 Stablecoin 來說又意味著什麼?

該法案為 Stablecoin 搭建了一個制度框架,規定了 Stablecoin 發行的人員資質和方式方法。法案中還提到,Stablecoin 將需要「完全由現金或高流動性資產抵押」,雖然草案中並未詳細規定「高流動性資產」的具體範圍,但可以肯定的是其中必然包括美國公債。銀行和非銀行只有在獲批之後才可以發行 Stablecoin,違規者將判處最高 5 年的監禁和 100 萬美元的罰款。

現有的 Stablecoin 將獲得兩年的寬限期,以符合該法案的規定。同時,「內生抵押 Stablecoin」也將劃入違法範疇,即 Stablecoin 不能由其現有生態系統中的 Token 進行抵押(例如,UST-LUNA 類型的 Stablecoin)。

一般來說,法案的通過要經歷 5 個階段:1)草案引入;2)參議院投票通過;3)眾議院投票通過;4)總統審批通過;5)成為法律。不過,這項法案甚至還沒有進入第一階段,也還沒有被正式提出。由於該法案剛剛初具雛形,在進入第一階段前它還要經過多次的修改。

為了讓大家更直觀的了解法案的通過進度,我們就不得不提到曾轟動一時的 Lummis-Gillibrand《負責任金融創新法案》,其於今年 6 月首次提出,但在數月之後的今天仍未通過參議院的審理。議員在進行第一次投票之前,會舉行多次聽證會。自 2021 年 1 月 3 日以來,只有約 4% 的法案成功制定為法律。從目前的形勢來看,該項 Stablecoin 法案通過的可能性相當低。

但如果它真的通過了呢?不用擔心,我們後面很快便會談到這個問題。

目前市場上最大的 3 種 Stablecoin 都是中心化的,占據了 91% 的 Stablecoin 市場,它們分別是:USDT(679.7 億美元),USDC(495.2 億美元)和 BUSD(210.3 億美元)。它們不僅是 DeFi 的固有屬性,而且大多數用戶所持有的 Stablecoin 都以它們計量。所以說,該項法案即便能夠最終通過,也不會對這幾大 Stablecoin 構成威脅。

這三大 Stablecoin 都是由現金、公債和其他現實資產組合所抵押的法幣,所以它們已然符合法案的現有規定,只是需要得到進一步的批准。

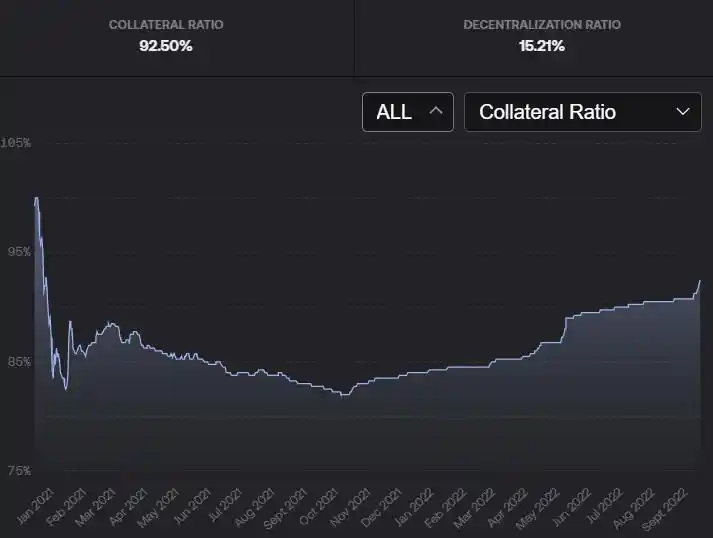

為什麼 FRAX 如此特別,需要單獨拿出來討論呢?因為它們是最大的非中心化和非超額抵押 Stablecoin。FRAX 的市值為 13.6 億美元,是第五大 Stablecoin(同時也是最大的算法 Stablecoin)。

FRAX 可以部分由 USDC 和 FXS 抵押,而 FXS 則是其功能 Token。USDC 和 FXS 之間的抵押比例會經由算法按照 FRAX 的價格(需求)進行調整。目前,FRAX 的抵押率為 92.5%,意味著 FRAX 92.5% 的的抵押品都是 USDC。

如果該法案通過的話,FRAX 必將受到審查,因為它依賴於一種「內生」資產作為其抵押品,即 FXS。然而,FXS 只占 FRAX 的 7.5%,他們的創始人 Sam Kazemian 曾說,「我們應該將 USDC 的抵押比例提高到 100%,這樣我們就可以把審查風險降到 0 了」。

所以說,該法案對 Frax 來說基本不構成問題,那麼其他的 Stablecoin 呢?

超額抵押 Stablecoin 是去中心化協議中最常見的 Stablecoin 類型之一,第四大 StablecoinDAI便在採用這種模式,還有許多其他如LUSD(第 14 大)和MIM(第 12 大)也都如此。那麼,它們的風險有多大?我想這完全取決於「高流動性資產」的界定範圍。

DAI 主要由 USDC、ETH、WBTC 以及 RWA(現實世界資產)抵押。如果 ETH 和 BTC 被劃入「高流動性資產」,那麼 DAI 就基本不會出現什麼問題,唯一可能帶來點麻煩的是 RWA。通過Centrifuge,MakerDAO 已經借出了約 4000 萬 DAI,其 RWA 抵押物包括房地產、房地產貸款和貨運發票等。這些雖然可能都不屬於「高流動性資產」,但 DAI 也不會有什麼風險,因為 RWA 在 DAI 抵押品中只占很小一部分的比例。

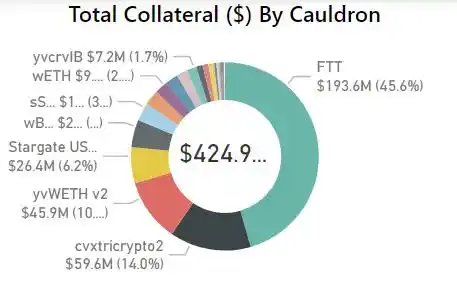

對於 MIM 和 LUSD 來說,它們的情況與 DAI 也非常類似。LUSD 完全由 ETH 抵押,而 MIM 主要由 Stablecoin、ETH、wBTC 和 FTT 抵押,其中除了 FTT 以外可能都屬於「高流動性資產」。就算 FTT 不被歸為高流動性資產,MIM 也大機率會安然無恙,因為它甚至能在 LUNA 崩潰導致的數十億美元抵押品和供應量銳減中倖存下來。

目前最大的幾種 Stablecoin 將幾乎無需做出任何改變,而且 95% 以上的 Stablecoin 市值都由法幣、ETH、wBTC 或其他 Stablecoin 完全抵押。按照我對於該法案的理解,此類 Stablecoin 都不用作出調整。一些協議可能需要調整一下自己的模型(如 Frax),但我懷疑這將對整個 Stablecoin 市場造成很大影響,尤其是在創新潛力方面。

法案一旦通過,Stablecoin 模式的創新將受到限制,新型算法 Stablecoin 開發團隊也會更加謹慎。不過,這並不意味著 Stablecoin 已經毫無創新的可能,GHO這樣的協議級 Stablecoin 以及UXD這類由高流動性永續資產所抵押的風險中立 Stablecoin 仍然可以得到創建。這個法案可能標誌着美國算法 Stablecoin 的終結,但這肯定不等同於 Stablecoin 創新的結束。

要點總結如下:

· Stablecoin 法案規定美國的 Stablecoin 發行者必須獲得批准,並完全由「高流動性資產」所抵押。

· 該法案仍處於極其早期的階段,在定稿前可能會有很多變化。

· 中心化 Stablecoin 已經基本符合該新法案的要求。

· FRAX 將不得不做一些小的調整,以符合該法案的要求。

· 超額抵押 Stablecoin 不會出現太大問題,不過這取決於「高流動性資產」的定義。

· Stablecoin 的未來可能會與目前的情況類似,但該法案確實制約了創新,但卻沒有將其完全遏制。

對於絕大多數 Stablecoin 來說,這個法案可能並不像大家所想象的那樣糟糕。然而,這也取決於他們如何界定某些術語,而大多數 Stablecoin 可能根本不需要做出任何改變。我希望未來此類法案能更多的出現在 Crypto 和 Stablecoin 中,用以規範其發展。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇