中國重新校準貨幣政策 金融部門改革產生長期效益

鉅亨網新聞中心

李克強總理三月份宣布,中國經濟增長目標已從去年的大約7.5%下調至大約7%(表1)。李克強清晰指出,政府會極推進結構改革,並接受經濟增長放緩的現實。

表1: 已公布主要宏觀經濟指標

|

|

2015 |

2014 |

|

實際GDP增長 |

約7% |

約7.5% |

|

CPI |

約3% |

約3.5% |

|

M2增長 |

約12% |

約13% |

|

進出口總量增長 |

約6% |

約7.5% |

|

固定資產投資增長 |

15% |

17.5% |

|

零售增長 |

13% |

14.5% |

|

注冊城鎮失業率 |

不超過4.5% |

不超過4.6% |

|

財政赤字占GDP百分比 |

2.3% |

2.1% |

通脹目標也由2014年的3.5%下調到3%左右。今年對通脹的普遍預期是1.8%,因此許多人認為貨幣刺激存在很大空間。盡管國內需求已經放緩,政府仍再三強調“貨幣審慎”重要性。時下的貨幣政策並不是要制造V型反彈的奇跡,而是力求可接受范圍內最小幅度的增長。這與原來宏觀管理所奉行的理念可謂截然不同。

處理債務和信貸驅動增長方面也是如此。全球金融危機遺留了大量地方政府債務,產能過剩和房地產泡沫等問題。2014年中國的信貸總額占GDP的比重幾乎達到250%。面對這種情況,中央政府不再選擇其一貫的政策路徑,而是進入了全新的審慎宏觀管理方式。

自2012年來,中國GDP增長就降至8%以下,2014年為7.4%,可是寬鬆的貨幣政策仍然被限制。中央銀行短期運用公開市場操作、常設借貸便利以及中期借貸便利,抵消了暫時的流動性緊縮。同時,央行還降低了銀行的存款儲備金率(RRR)共150個基點。除此之外,央行降息與提高存款利率上限政策同步進行,進一步加速了利率的市場自由化。

與過去政策取向顯著不同

1997年,GDP同比增長由96年第四季度的9.7%下降至97年第三季度的8.0%,基準貸款和存款利率分別下降144和180個基點。1998年3月,GDP增長降至7.2%,中國人民銀行立即將存款儲備金率由13%下調至8%。相比之下,目前的貨幣政策並不寬鬆——2015年四月存款儲備金率下降100個基點后,仍保持在18.5%的高水平。

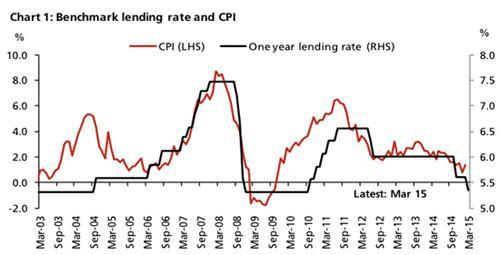

另一變化是通脹大背景下人民銀行針對房地產價格的政策。歷史上看,當消費物價指數(CPI)大跌時,央行都會削減利率(圖1)。例如2008年,從一月份到十二月份,通脹率由7.1%下降至1.2%,人民銀行在四個月內將銀行利率由7.47%下調至5.31%。

圖1:基準貸款利率和CPI

雖然利率的制定在很大程度上取決於通脹形勢,我們仍有理由相信未來政府會更加重視房地產價格。由於房地產行業價值約占中國GDP的25%,中國諸多債務與房地產掛鉤,因此房地產行業發展放緩將會對整個經濟形勢構成威脅。而現實情況是,自2014年5月以來,中國樓市價格已經持續逐月下降,這也許是造成11月14日和2月5日央行降息的原因。

鑒於房地產價格在全國范圍內勢頭持續放緩,預計未來幾個月內還會有一次降息。

金融部門改革產生長期效益

5月1日中國將推出存款保險制度,這標志著中國在銀行利率自由化方面又邁出了一大步。該保險制度將覆蓋高達50萬元的存款。中國人民銀行行長周小川在三月份全國人民代表大會上指出2015年中國將可能實現存款利率自由化,以目前形勢,該預言極有可能成為現實。

如果實現了存款利率自由化,銀行之間的競爭可能會抬高存款利率。央行可能希望拉低資金成本,推動業務發展。但這種情況下,銀行又將會面臨風險溢價和融資成本不斷提高而使貸款基準利率再次升高。

此外,銀行會變得更加審慎,銀行風險意識提高對借款人來說將面臨艱難的挑戰。但最終,資產質量會相應提升。綜合以上因素,中國將2015年的經濟增長目標下調至7%並不奇怪。中國所秉承的理念就是在改革中實現經濟的溫和增長,而不是要大幅度刺激經濟。

數據來源:CEIC數據庫與2015政府工作報告。星展集團負責解讀與預測

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇