TRF違約風險升高 金管會再祭7大嚴控措施 農曆年後上路

鉅亨網記者陳慧菱 台北 2015-12-30 09:15

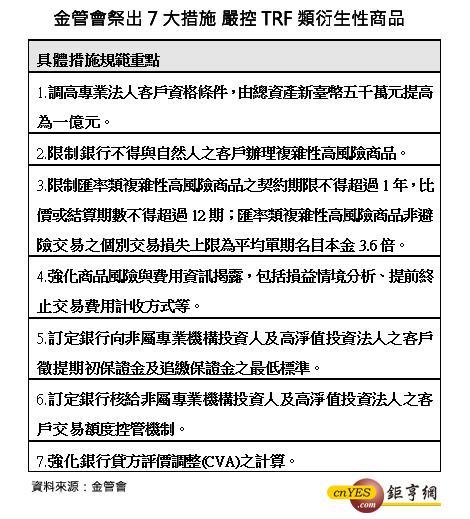

TRF(目標可贖回遠期契約)違約風險有升高跡象,為嚴管TRF(目標可贖回遠期契約)類複雜高風險衍生性金融商品,金管會再出重手祭出7大嚴控措施,預計管理辦法1月中發布,2月中、農曆年後上路實施。

據國際信評機構惠譽(Fitch rating)在12月初時警告,台灣銀行業售予客戶之槓桿產品「目標可贖回遠期契約 (TRF)」大多落在 6.35到6.50兌1美元的區間,並且都是「看升」人民幣,而這些契約大多將於2016年上半年到期;不過,昨天在岸人民幣中間價報6.48640兌1美元,已越來越接近 6.50 的整數關卡,顯示TRF正面臨潛在的違約風險。

惠譽表示,假設人民幣自6.35兌1美元的價位重貶10%,這些銷售 TRF的相關銀行業可能將面對790億台幣的鉅額損失,因為有近40% 的TRF投資人恐怕將出現違約。

面對TRF升高的潛在風險,金管會再出重手嚴控,第三波TRF類複雜高風險衍生性商品的嚴管措施包含:由銀行依據風險管理制度訂定追繳保證金門檻;參考美國、新加坡及香港相關商品的保證金收取標準為2%至5%,強制銀行按名目本金2%到5%,向客戶收期初保證金。

若以一年期契約名目本金100萬元、2%的期初保證金計算,即客戶承作該項商品需先繳交的期初保證金12期共有24萬元。

同時,銀行核給客戶的高風險衍生性金融商品交易額度不得超過客戶可驗證往來資力的2.5倍。

金管會表示,此波嚴管措施包括:損失上限由平均單期名目本金的6或9.6倍降到3倍、一般客戶投資時「期初保證金」不得低於契約總名目本金的2%,商品期限超過一年且隱含賣出選擇權的匯率類衍生性金融商品因為投機性較高,期初保證金不得低於契約總名目本金的5%。至於「追繳保證金」,則將回歸各銀行訂定門檻。

金管會表示,除已納入管理辦法與自律規範修正草案之具體措施外,有關保證金機制最低標準及銀行核給客戶交易額度控管機制二項規範,金管會將配合管理辦法修正草案(預告中)發布生效日程盡速辦理發布;強化銀行貸方評價調整(CVA)之計算部分,金管會將函請銀行公會轉知各銀行遵照辦理。

此外,金管會為妥適控管銀行承作複雜性高風險衍生性金融商品之風險,將視各銀行對該商品業務承作情形,個案督促銀行自行訂定承作業務量占淨值比例之上限及相關控管機制,並應報董(理)事會通過後報會,金管會將考量該等銀行風險承擔能力、外幣資金調度情形、辦理該類商品專業能力、法令遵循情形及客訴糾紛處理等予以核備。

金管會要求,銀行辦理衍生性金融商品業務應確實瞭解客戶、審慎核給客戶額度,確認商品與客戶承擔風險能力可適切配適,金融機構經營者更應確實監督落實銀行商品銷售政策及風險管理制度,強化公司治理,俾使銀行業務健全發展。

- 如何發揮多重資產策略的最大優勢?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇