塑化與電子代工廠 悄悄升溫

理財周刊 2022-07-28 15:42

文.高適

近期隨著農糧原物料價格回落、油價跌破百元,市場通膨恐慌情緒已同步自高峰回落,取而代之的是逐步升溫的衰退恐慌,儼然成為影響全球實體經濟、資本市場及央行貨幣政策的重要變數,也會是影響股市跌深反彈行情續航力的重要關鍵。

過去堅稱美國經濟成長強勁的美國財政部長葉倫,近期已改口表示美國經濟成長正在放緩,並承認經濟存在衰退的風險,但認為衰退並非不可避免,因為衰退是經濟廣泛疲軟所致,美國就業數據和消費支出依舊強勁,顯示目前美國經濟並未陷入衰退。

美國衰退預期升溫中

不過,美國現在經濟未陷入衰退,不代表未來就不會發生。根據標普全球編制的採購經理人初步調查,美國七月服務業 PMI 初值降至 47,綜合 PMI 初值降至 47.5,雙雙跌破榮枯線的 50 並創 26 個月新低,為疫情爆發以來首次出現萎縮,加上服務業占美國 GDP 70%,加深市場對美國第三季經濟衰退的擔憂。

無獨有偶,歐元區七月製造業 PMI 及綜合 PMI 也均降至榮估線之下的 49.6 及 49.4,分別創二五個月及十七個月新低,讓早已搖搖欲墜的歐洲經濟進一步推向深淵,衰退似乎已無法避免,勢必也會回過頭來影響美國的經濟。

根據路透社在 7 月 14 日至 20 日進行的最新調查,102 位經濟學家平均預估未來一年美國經濟衰退的機率為 40%,未來兩年內發生衰退的機率為 50%,已高於六月調查中的 25%及 40%。當衰退預期成為市場共識,市場行為就會開始自我實現,民眾準備勒緊褲帶過寒冬,降低消費意願,企業投資支出及廠商生產意願也將降低,導致經濟走向一個惡性循環,最終讓衰退預期成為衰退事實。

在衰退預期、民眾消費縮手、企業資本支出觀望及產品生產減少的交互影響下,各產業景氣勢必都會受到負面衝擊,今年獲得台灣投資人追捧、股東人數大增的半導體、金融、貨櫃航運、電子代工及塑化等產業也難逃此命運,將會是阻礙未來股價反彈或回升的絆腳石。但若各國政府經濟政策開始從抗通膨轉向抗衰退,這顆大石頭就可能會被移開,創高股市擺脫目前空頭格局的機會。

電子代工 持續面臨產品出貨下修挑戰

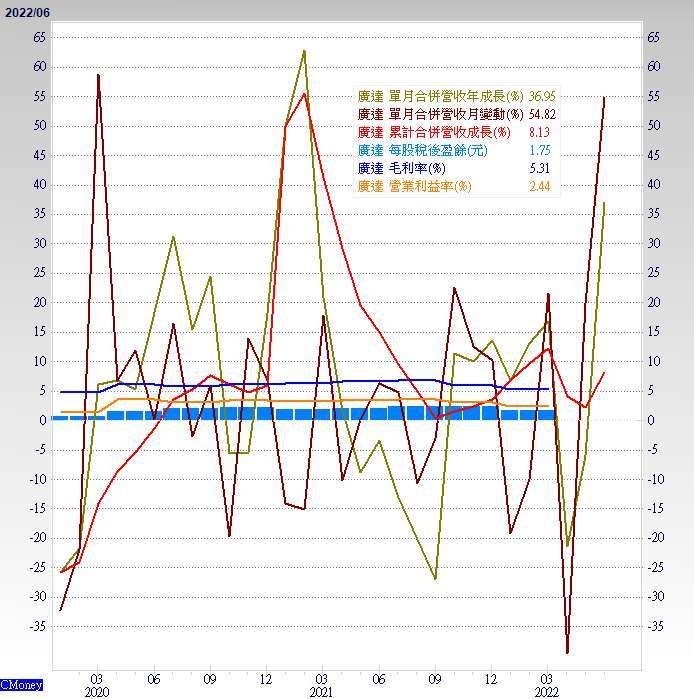

在今年股東人數大增排行前百名的電子代工廠依序為仁寶 (2324)、緯創 (3231)、華碩 (2357)、廣達 (2382),近期營運將持續受到 PC、NB 等終端產品銷售下修影響,連帶股價反彈之路可能會走走停停。

研調機構 Gartner 基於總經不確定性升溫、通膨及供應鏈因素,7 月 1 日出具全球 IT 支出預測報告,下修 2022、2023 年硬體中的手機、外接硬碟、PC、平板及印表機 IT 支出。其中,2022、2023 年 PC 及平板的支出下修 5%及 4%至年減 7%及 2%,整體 PC 出貨量分別下修 6%及 4%至年減 9%及 1%,但逆勢上修 2022、2023 年伺服器 IT 支出,雙雙上修 9%至年增 17%及 6%,伺服器出貨量也雙雙上修 2%至年增 8%及 8%,以反映數位轉型趨勢持續,長期伺服器 IT 支出成長性將優於其他硬體類 IT 支出。

※精彩全文,詳見《理財周刊》1144 期,2022.07.29 出刊。

來源:《理財周刊》1144 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇