阿根廷比索腰斬會是人民幣的明天嗎?

鉅亨網新聞中心 2015-12-26 10:30

|

本月17號阿根廷比索對美元匯率大幅波動,一度大跌41%,幾近腰斬。俗話說輔車相依,唇亡齒寒,阿根廷和中國都是新興市場里的重要國家,阿根廷比索幾近腰斬的暴跌令人民幣的所謂暴跌相形見拙,也不禁讓人擔憂人民幣是否會步阿根廷比索之后塵。

其實一個主權國家貨幣的暴跌往往並不是華爾街的陰謀,而是其宏觀層面深層問題積累的結果,說白了也就是該國貨幣在宏觀層面是被嚴重高估的,所謂站得高,所以跌得殘。阿根廷比索就是一個活生生的例子。

從歷史上來講,阿根廷的宏觀經濟表現可謂是大起大落,極不穩定。從1975-1990年,阿根廷處在極度嚴重的滯脹之中。為了對付滯脹,阿根廷在1991年開始實行了緊盯美元的固定匯率政策,由此,滯脹得到了明顯的遏制,但是比索的匯率由於被政府嚴格管制和干預而形成了持續的高估,無法借助市場機制達到均衡點。2001年,比索的固定匯率機制崩潰了,比索的匯率最終貶值了70%,阿根廷也經歷了1930年代以來最為嚴重的大蕭條。彼時,阿根廷的絕大部分外債都違約了,成為了現代歷史上最大規模的一個主權國家債務違約。

這一次阿根廷比索的暴跌和2001年那一次有相似之處。那就是阿根廷比索在很長一段時間內實行的是一種緊盯美元的固定匯率制--爬行釘住匯率制。爬行釘住匯率制導致比索嚴重高估,但克里斯蒂娜·費爾南德斯為了討好選民,卻長期勉強維持這一匯率規則。

|

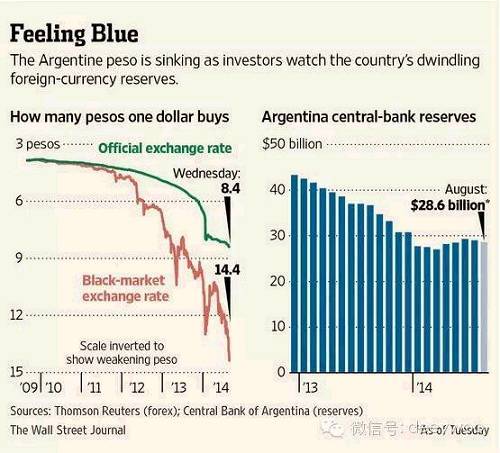

如上圖所示,勉強維持爬行釘住匯率制的結果就是阿根廷比索的官方匯率和黑市匯率差額不斷擴大,還有就是阿根廷央行的外儲加速萎縮。根據知名投行jefferies的研究數據,今年11月份,阿根廷央行的外儲縮減到267億美元,創下了自2006年以來的最低記錄,如果減掉“債務欠款,特別提款權,進口商欠的債務,私人外匯存款,以及通過外匯互換協議從中國獲得的款項”,阿根廷央行的外儲幾乎可以歸零。

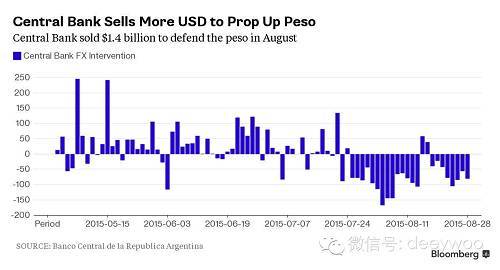

目前阿根廷2033年到期的美元債務總額已經升高到了8年以來的最高值。2014年阿根廷更是發生了自2001年以來第二次債務違約,即便是這樣,阿根廷執政黨為了贏得最新的選舉,依然強行實行爬行釘住匯率制,以便推高選民的真實收入。在這種情況下阿根廷人的海外消費急劇飆升(這一點和中國人在海外瘋狂掃貨相似,諸如“咱國人狂買日本馬桶”的行為到底是體現了中國產品和人性的劣根性,還是體現了人民幣里通外國的嚴重高估?),今年7月阿根廷人的信用卡海外消費總額比去年同期增加了58%,這一切更加劇了阿根廷的美元短缺。在這樣的情況下,阿根廷比索其實早就該急劇貶值,一個明顯的數據例證就是:今年截止到9月為止,從巴西到哥倫比亞的諸多南美國家貨幣普遍貶值了30%左右,而阿根廷比索只貶值了區區8%。阿根廷比索如此虛高的背后是央行大量消耗外儲進行匯市干預,根據彭博社數據,(如下圖所示)光在今年8月阿根廷央行就賣掉了14億美元用以支撐比索匯率,而當時阿根廷央行可以用以干預匯市的外儲流動性頭寸只有160億美元。

|

所以本月17號阿根廷比索匯率的暴跌其實是阿根廷經濟宏觀層面深層問題積累的結果,而且當日阿根廷比索的官方匯率收盤在14左右,依然略高於黑市匯率。所以阿根廷比索這次所謂的暴跌如果放在縱向宏觀層面和市場均衡點層面考量,其實一點也不過分。14日暴跌之后,比索匯率又迅速收復了些許失地,目前已回到13左右。市場對比索的暴跌反應也比較積極,因為比索接近了市場均衡值,出口會得到促進,阿根廷的資產價格也會變得更具吸引力,有利於吸引外國投資者,一個明證就是阿根廷央行隨后拍賣的98天央行票據獲得了投資者近兩倍的認購。

阿根廷比索的所謂暴跌厄運會不會在人民幣身上重演呢?一個十分明顯的事實就是目前的人民幣和暴跌前的比索一樣,屬於嚴重高估的貨幣。人民幣的高估在亞太地區尤其明顯,自8月份中國人民銀行意外宣布人民幣貶值以來,人民幣只貶值了區區4.2%。澳元貶值幅度超過12%,新西蘭元下跌近14%,馬來西亞的林吉特暴跌近19%,印尼盾更是暴跌至1997年亞洲金融風暴之后的最低水平。

毫不夸張的講,人民幣是目前世界主要經濟大國貨幣里高估最嚴重的。早在2013年,經濟智庫lombard street research就在研報中指出人民幣匯率高估了30%之多;2014年,彭博社的研報指出人民幣匯率高估了20%之多;根據國際清算銀行的數據,自2008年以來,人民幣相對於一攬子主要貨幣(美元,歐元,日元,韓元等)的真實有效匯率已經升值約45%;2015年,巴克萊銀行根據行為均衡匯率模型分析,指出人民幣是目前全世界第二高估的貨幣。現在的人民幣和6月12日之前那p/e值驚人,被杠桿資金炒爆的a股瘋牛相仿。人民幣是自08年金融海嘯以來,全世界最堅挺的貨幣,a股6月12號之前的一年是全世界表現最好的股市。由是觀之,暴風驟雨正在聚集人民幣匯率的上空。

據華爾街日報(博客,微博)數據,由於央行大規模干預匯市力撐人民幣匯率,導致今年8月外儲消耗939億美元;9月份消耗432.6億美元;10月份由於央行動用了外匯期貨粉飾太平,導致外儲微增113.9億美元;11月份消耗872億美元。結合我接觸到的其他數據我基本可以看到,目前外儲資產中的流動性頭寸應該在5500億美元左右。照這樣死撐下去,到明年8月份左右,外儲資產中的流動性頭寸恐有耗盡之虞。屆時,匯市伏兵四起,央行外儲資產幾無可調之兵,人民幣匯率就只有自由落體運動了。

超級股災的一幕未來可能將在人民幣匯市上演。整個中國都在提去杠桿,為什么不提人民幣匯率的杠桿?a股不去杠桿,任瘋牛馳騁,結果如何?人民幣匯率硬撐死撐,不去杠桿,結果又將如何?人民幣匯率一旦發生6月12號后的a股那一幕,a股又將如何獨善其身?房地產又將如何獨善其身?

中國有沒有必要仿效阿根廷放開匯率管制,讓人民幣匯率一跌到位?從目前的情況來看,市場對阿根廷比索的暴跌持樂觀態度,中國大可不必過慮。人民幣離岸在岸匯率長期保持可觀的差額,至少一跌到位可以抹平這個差額,讓人民幣匯率達到市場均衡值,讓人民幣資產價格更具吸引力,讓中國的出口更具競爭力。阿根廷已經勇敢的踏出了第一步,做了中國的白老鼠,效果看起來不錯,中國還怕什么?和阿根廷不同的是,中國的外儲遠大於其外部債務規模,戰略貶值的實力雄厚,效果會更好。如此一副好牌不打,可別死撐到將外儲流動性頭村消耗殆盡,那時候可就后悔都來不及了。(文章來源:《公民經濟學家吳迪》公眾號)

- 2025掌握債券投資契機主動 + 靈活

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇