人民幣遭遇“不可能三角”困局 或再貶3-5%

鉅亨網新聞中心 2015-12-24 08:31

瑞銀中國首席經濟學家汪濤在近期的一次演講中指出,中國可能繼續管理匯率,減少外匯儲備,資本流出壓力還會存在,從而導致明年出現再一次小幅貶值(比如3-5%),儲備進一步減少。這篇文章具有一定參考意義。

金融改革僅僅包括由市場定價嗎?

在中國談論自由化時,通常指匯率彈性制和利率自由化,當我們談論讓市場發揮更大的作用,也指的是價格機制。在我看來這一點的確非常重要,但還有另外兩點也非常重要:市場參與者和市場規則。

如果市場參與者的行為不像參與者,比如政府和國有企業,如果他們不像其他市場參與者那樣對價格信號做出反應,那么市場定價還有意義嗎?還有一點是市場規則,這里的規則是指應該允許失敗,如果市場參與者失敗了,他們是否會退出?市場能否把它們清除出去?如果事實並非如此,那么讓市場決定利率或者匯率又有何意義呢?如果市場參與者沒有退出機制,那么利率或者匯率的自由化也就達不到預期的效果。實際上,這樣會讓問題更加棘手,使得制度扭曲更嚴重。

過去的幾年,大家討論的金融領域改革可能太狹窄,其中的一個重要原因是國有企業很難改革,因為政治經濟等原因,也很難讓企業或者銀行破產。談論匯率改革和資本賬戶自由化則比較簡單,面臨比較小的政治阻力,因此這種改革相比其他改革是比較快的。但是不幸的是,其他國家的經驗告訴我們最難改革的東西是繞不開的。

宏觀經濟面臨的最大挑戰是債務通縮陷阱

當前的宏觀環境和主要挑戰對金融改革是至關重要的。目前,宏觀經濟面臨最大的挑戰是什么?我則選擇使用總債務指標,因為從宏觀角度看總債務情況也是非常重要的。目前,我認為中國最大的挑戰是債務通縮陷阱,而中國的債務杠桿還在增加。

剛才余教授也告訴我們如果沒有制度改變的話,那么杠桿還會繼續增加,而總債務中公司債是最麻煩的一部分,我沒有做過模擬或未來的動態預測,但從近期來看,至少在未來幾年,如果沒有債務結構的重組,債務占gdp比重還會繼續上升(見圖1),因為我們的信貸規模增速為13-14%,而名義gdp增速卻低於6%,短期內讓債務增速低於6%只會導致硬著陸危機。

|

因此,我認為短期內債務規模還會繼續增加,在高儲蓄率和經濟快速增長、流動性充裕的背景下這個問題不那么重要,但是在當前的背景下卻非常重要,所以我要談一下通貨緊縮問題。

當對外發行債券后,借債主體需要進行還本付息。中國的債務增速高於名義gdp增速,如果拆分出公司債務和公司增加值,我們也會看到類似的走勢。目前,公司以及政府沒有足夠的現金流來償還債務,所以他們不僅借錢來償還本金,還需要借錢來償還利息,而這不屬於一個可持續的增長模式。

在短期,我們有儲蓄,我們有盈余的經常賬戶,但圖2可以告訴我們一個宏觀結論,那就是貨幣政策需要寬鬆,利率需要下降,在短期內不是為解決這個問題,而是為降低還本付息的壓力。

|

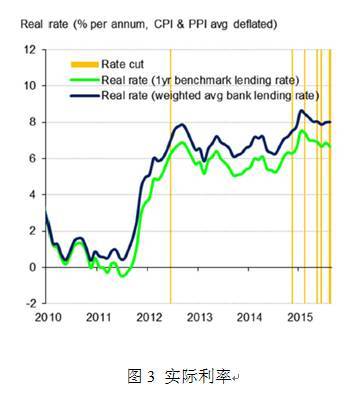

我傾向使用實際利率,圖3顯示實際利率在2012年顯著上升,名義利率只是略有上升,但是通貨膨脹顯著下降,盡管去年有過降息,實際利率卻基本保持不變,因此在產業領域通貨緊縮越來越嚴重。

|

這與cpi指數走勢不同,因為服務權重增加,公用事業價格調整等因素導致cpi走高,而在產業領域我們已經有連續四年的價格下降,其中大宗商品價格下降不一定是壞事,但這也反映了產能過剩,過剩的產能會抑制產品價格。

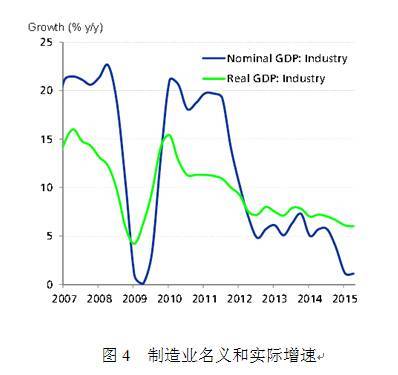

所以,如果看一下產業領域的名義和實際的gdp增速即產業增加值(見圖4),會發現有一個明顯的下降,可以判斷產業領域正處艱難時期。過去產業收入增速幾乎接近18%,但是今年上半年只有不到2%的增速,而利率平均為6.5%,對比是非常明顯的。因此從貨幣政策角度來看,我們要考慮如何降低利息、實行寬鬆的貨幣政策。

|

人民幣如何應對“不可能三角”

我們是不可能同時實現“三位一體”的,即同時實行固定匯率、資本賬戶開放和獨立貨幣政策?

關於如何實行匯率管理,中國放棄利率政策或貨幣政策獨立性是不可取的,尤其是在美聯儲開始利率正常化的階段,中國應該抓緊降低市場利率、跳出全球貨幣政策周期,從而保證貨幣政策獨立。

但是如此固定匯率制度便無法維持。即使沒有出現中國央行一直強調的資本賬戶開放,資本管制也早已不是鐵板一塊,所以這更像是兩難處境而非三難,因此讓匯率浮動是非常重要的。

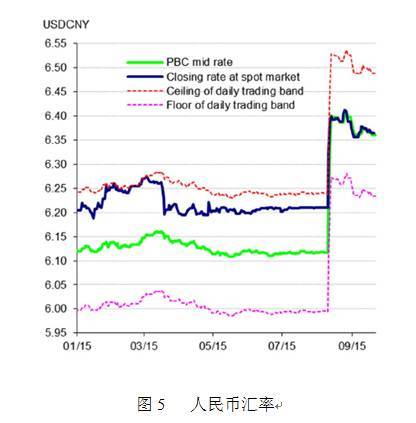

關於“8· 11”的匯改,在理想的情況下匯率應該更有彈性,但是匯率波動也帶來國際擔憂以及國內的政治擔憂。因為中國正在加快人民幣國際化,中國高層需要具備一定的強勢和穩定性的匯率,就像我們的領導人談到我們對全球市場負有責任。而我的第一反應則是如果匯率對國內經濟帶來挑戰的話,為什么我們還要對全球市場負責任?“8· 11”之后市場化改革似乎出現了一個停頓,三天后便開始對市場強力干預,重新將人民幣與美元關聯起來(見圖5)。

|

考慮到最終不可能實現這一點,下一步便是繼續推動匯率改革。如何實現這一點呢?學術上可以說,可以一步到位,減少差距然后逐漸增加匯率的彈性,顯然沒有絕對的資本自由流動,大家都管理匯率,我們也可以逐漸實現浮動。

但是,考慮到目前央行和政府都有多重目標,上述做法可能不會在真實世界中發生,最有可能發生的便是有關當局繼續管理匯率,減少外匯儲備,資本流出壓力還會存在,從而導致明年出現再一次小幅貶值(比如3-5%),儲備進一步減少(見圖6)。

|

這可能不是一個非常清晰的結果,但是這種結果是基於央行約束條件而做出的推測。中國央行一直在增加貨幣供給並積累外匯儲備,而現在出現資本外流所以央行的資產負債表在縮水,這種表述並非完全正確,中國以前積累外匯儲備是為對沖資本流入。

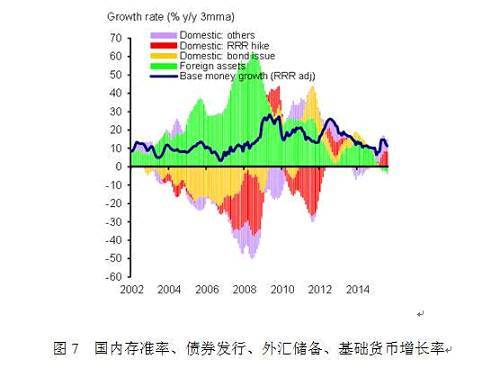

圖7中的綠條代表著外匯儲備增加,藍線代表基礎貨幣增加,對中國最重要的一件事就是基礎貨幣增加。

|

在外匯儲備很高的時期,基礎貨幣是受到控制的,直到2008年有意實行寬鬆的貨幣政策以配合刺激計劃。之后的貨幣增加不是因為美聯儲的qe政策,而是因為刻意反周期性地提高杠桿水平和增加貨幣供給。現在央行的資產負債表在縮水,因此他們可以解凍一些因為法定準備金率而凍結的流動性。

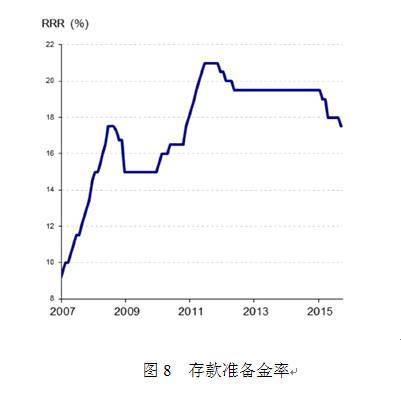

關於中國央行的成本。央行可以使用存款準備金工具,存款準備金的利率較低僅為1.69%,而央行購買的債券一般是十年期國債或者更長周期的債券,到期收益率相對較高,因此我並不認為中國央行為此付出了很高代價。現在的存款準備金率是17.5%(見圖8),如果恢復到2005年水平,可以釋放12萬億元人民幣高能貨幣。因此即使央行的資產負債表在縮水,人民幣還是有很多流動性可以釋放的。

|

原創本文為作者在2015年10月6日的cf40-piie中國經濟論壇上所做的主題演講,由中國金融四十人論壇秘書處翻譯整理,轉載《中國金融四十人論壇》公眾號

- 如何發揮多重資產策略的最大優勢?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇