九天玄女,降落哪裡?

理財周刊

文.林友銘

台股在 5/9 的大跌,一舉摜破 4/27 的低點 16219 以及去年 10/5 月低點 16162。由於重重海門天險一一被跌破,市場氛圍只會更加保守,對於後勢的看法,猶如時下網路最夯的視頻「九天玄女」一樣,尚不知降落在哪裡。

今年,會不會是 07 年金融海嘯前的複製貼上?

目前全球經濟愈來愈多的共識集中在停滯性通膨的可能預期。而造成停滯性通膨的成因,不外乎俄烏持久戰、美國快速升息與縮表、中國疫情動態清零封城、消費力道減弱、電子庫存高檔,以及美元強勢亞幣競貶這幾大因素。這使得市場會把現在比擬成 07 年的翻版,從技術線型的角度來看也是弱勢,似乎不無道理。

但經歷過金融大海嘯那段歷史的投資人是否記得:07 年的高點 9859 跌到 7384 時,市場對於次貸風暴的原委根本一無所知,只知是連續升息從 1% 升到 5.26% 後確實造成 GDP 成長的壓抑。但鑑於 08 年還有京奧的舉辦,再加上 08 年馬前總統當選市場對兩岸紅利的期待,造成熱錢繼續炒作原物料,讓指數彈到該年 5/20 的 9309,直到跌到該年八月雷曼銀行出現財務危機,才赫然發現史詩級的超完美風暴形成中,那已經是距離波段高點十個月以後的事了。

是以大空頭來臨的眾多案例,多顯示指數脫離高點的初期一季,市場對利空的成因根本懵懂未知,之後半年至少有個像樣的反彈,然後才真正形成後來所知的風暴。眼下,指數脫離高點也有一季餘,但市場對未來的利空幾乎能夠如數家珍,同時一面倒地認為底部深不見底,這難道不是擦鞋童理論?有違投資心理學的一九法則!

市場有個很奇妙的天平,當多方全部在年初傾斜到二萬點的同時,就有一股反饋的力量向下制衡。同理,當眼下又全面傾斜往萬五或更深的境地沉淪時,是否意味短線空方尾聲的可能?若仍不認同,不妨做個極端的假設:既然看這麼空,敢不敢在這裡多單全出兼放空?這是很實際的問題,來印證看法與操作心口是否合一的實驗。

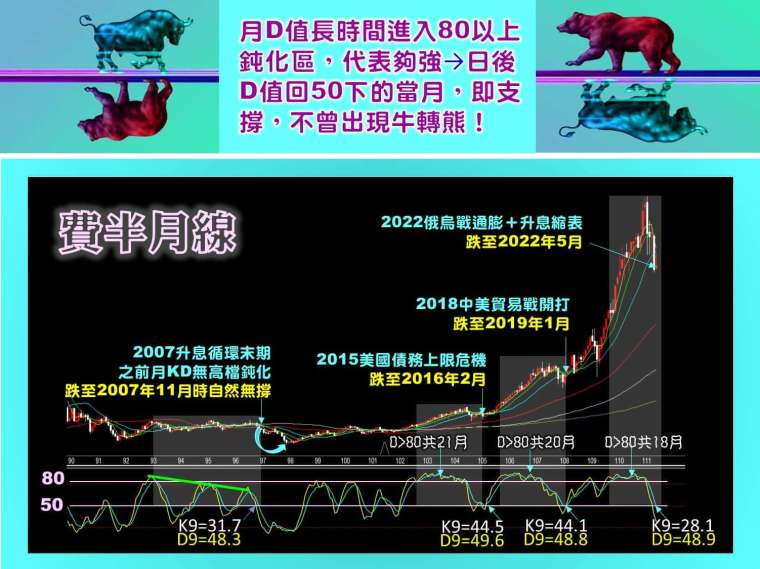

圖一

既然線型弱勢,回頭看看技術指標怎麼說

市場對於大盤 KD 指標的運用,大致理解在黃金與死亡交叉、超買與超賣區鈍化的範疇。但是否有人研究過月 KD 長時間進入超買區,之後的回檔跌幅滿足點之預測?

以圖一觀察到自 2000 年以來月 KD 與費半指數的關係。圖中顯示 2008 年金融大海嘯出現前,月 KD 指標與費半指數已先形成三度高檔背離的狀況,才導致後頭月D值回到 50 時沒有支撐,然後再大跌一波的機會。

但 2013~2015 年以及 2016~2018 年這兩段時間,月D值分別在 80 以上高檔鈍化的時間長達 21 個月及 20 個月,意味多頭十分強勁。其後雖遇上當年度利空讓指數短時間內大跌,但月D值回到 50 以下的當月,就是指數的低檔轉折月。

承上,則本次費半見高前月D值在高漲鈍化期間亦長達 18 個月,而快速回檔後月D值在五月正好回到 50 以下,依前例有極大機會指數在五月就見低檔轉折,若以筆者撰稿時間在 5/9 的悲觀氛圍來看,時間落在上旬的機會又大於下旬。

由於費半與台股電子甚至大盤的相關係數最高,若費半五月上旬見轉折,這對台股一定是好事。圖二是台股電子指月 KD 的研究,分析方法一樣,但它在 2018 年的案例中與費半落底期相差二個月,但這遞延的二個月並非無抵抗力的大跌,而是橫向箱型整理型態,退一萬步想,也不是市場所謂一波到底的大空頭中繼點。

當成長股也跌出價值,就是多頭的火種

行情既然在五月第二週進入趕底段,但考慮電子指數在近一個月出現 KD 與 MACD 指標三重低檔背離下,對未來就可視為短空中多。此時唯一能做的,就是設定多方標的仔細觀察,考量點是成長與價值兼顧,一旦大盤有反轉契機時,可在第一時間加以考量。

猶記二月專欄提到沒有P圖的素顏真美女股:「泰藝」,歷經大盤三個月的下挫後,股價仍在年線之上進行中段擴底形成抗跌走勢,背後支撐力即在於:剛公布的第一季獲利 1.27 元,年成長 320%、季成長 22%,但目前股價才 35 元不到,本益比應低於八倍,同時今年配息 2.1 元,現金殖利率 6% 以上,兩項數據明顯說明成長與價值兼具。

再看上月專欄提到的「中探針」,歷經大盤的重重磨難,股價也維持多方格局。目前投信持股比 6.5% 並未鬆動,三月公布的現金增資計畫都尚未定價猶有繳款行情可期,仍是電子中具有波段實力且進可攻退可守的觀察標的。

來源:《理財周刊》1133 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇