掌握二大面向 小資族也能輕鬆賺外匯財

理財周刊

文.蔡武穆

外匯是全世界最大的金融市場,一天成交金額逼近六兆美元,很多人覺得深奧難懂,不知如何操作,在外匯領域有十三年經驗的方鈞,歸納出二大面向,讓小資族可輕鬆搶賺外匯財。

方鈞認為,一般民眾進入外匯有二大障礙,第一是資訊不對稱,外匯牽涉到總體經濟層面,需要了解各國政經及經濟數據,第二是操作外匯需要龐大的資金,若非金融巨擘很難從中賺到錢。

三個指標 看 FED 利率決策與外匯關係

首先,就資訊不對稱來說,方鈞說明,總體經濟涵蓋面甚廣,一般民眾不容易了解,但與外匯有關的美國聯準會 (FED) 利率決策,可簡要從以下三項指標來觀察。

一、美國非農就業率:非農就業率會在每個月第一個星期五公布,可以反映當前美國經濟情況的好壞,就業率提升,失業人口下降,代表美國經濟好轉,反之,就業率下降、失業率攀升,表示經濟情況變壞。

二、消費者物價指數 (CPI):今年三月,美國 CPI 來到 8.5%,再次創下歷史新高,加速 FED 升息的腳步,回收市場資金,四月美元在升息縮表心理預期下已有一波漲幅。

三、個人消費支出物價指數 (PCE):PCE 指數涵蓋個人消費支出及企業消費支出兩個部分,三月 PCE 來到 6.6%,創下歷年來新高,亦加速美 FED 升息的腳步。

這三項指標牽涉到美國經濟情況的好壞,FOMC 利率決策會議即是根據美國當前的就業率及經濟情況決定是否升降息,以現在的情況,美非農就業率良好,通膨居高不下,FED 預定今年升息四次,加速資金回收來抑制通膨。

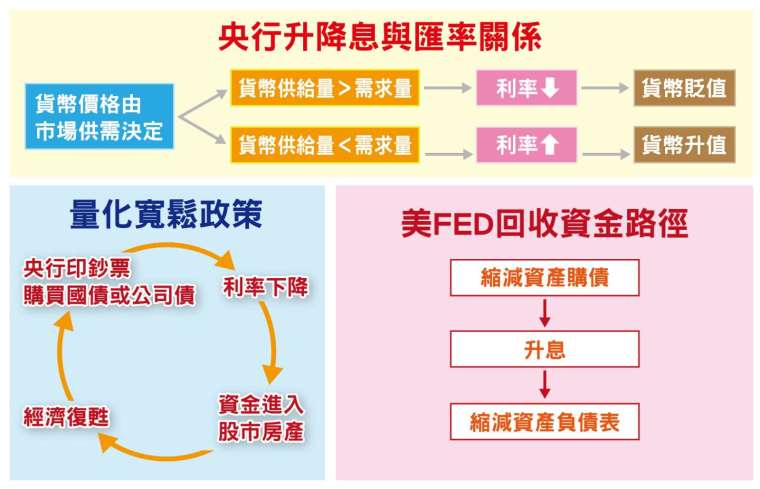

美 FED 以降息將資金釋放到市場,但無法以催逼的方式回收資金,便透過升息,把借款的利率變高,借款人每個月要多付利息,負擔變重,就會趕快將手中的借款還掉,達成回收資金的目標。

而全世界的貨幣以美元為對價關係,美 FED 升降息,就會影響全球資金的流動,進而影響匯率的變化。

以最近的例子來看,2020 年三月新冠疫情爆發,美 FED 調降利率,實施量化寬鬆政策,印鈔票救經濟,礙於防疫隔離,民眾拿到這些錢並沒有創造實體經濟,反而拿來投資美股、台股等各國股市及房地產,造就去年全球股市及房地產價量齊揚,一片欣欣向榮。

根據 FED 升息節奏 進行買賣動作

去年五月解封以來,美國經濟強勁復甦,大量印鈔票的後果,通膨逐漸升溫,十二月 CPI 來到 7.1%,創下四十年新高,為抑制通膨,美 FED 在今年三月升息一碼、五月升息二碼,並預告六月在升息二碼後,開始縮表 (縮減資產負債表),回收這段時間大量印製的鈔票,國際上的資金便開始回流美國,台股、日股、陸股、比特幣等賣壓沉重,漸漸被打回原形。

美元在投資他國股市之前,必須先換匯,以台股來說,數十億甚至上百億的美元進到台股之前,必須先換成台幣,以台幣買入所要投資的股票 (如台積電),此時對台幣的需求量攀升,台幣就會升值。

相反的,市場資金撤回美國之前,一定會賣掉手中的資產,再將手中的台幣換回美元,此時市場對美元的需求量增、對台幣的需求量減,就形成美元升值、台幣貶值。

縮表開始實施 美元要適時獲利了結

以今年來說,三月 FED 升息一碼,市場預期美元加速回收,美元在四月已有一波漲幅,五月五日升息二碼,預定六月再升息二碼,並開始縮表,五、六月美元再有一波漲幅,投資朋友就可以根據 FED 升息的節奏,預先布局美元,等到美元升息結束,再把強勢的美元換回台幣,就能小賺一筆外匯財。

方鈞提醒,FED 在預告升息、縮表的情況下,美元在市場心理預期下會有一波的漲幅,一旦縮表成為事實後,美元就不一定會強漲,投資人要特別留意,適時獲利了結。

重要的是,全球貨幣是以美元為基礎做對價關係,因此,在做貨幣對 (Currency Pairs) 時,除了解美國 FED 的貨幣政策之外,還需要了解另一國的貨幣政策,比方英鎊兌美元(GBP/USD),英國央行本來說要升息,英鎊有一波漲勢,後來因央行態度轉為保守,暫緩升息,英鎊隨之狂跌。

有些國家的貨幣與出口原物料息息相關,例如,澳洲是鐵礦砂大國,澳幣的升貶就和鐵礦砂價格有連動關係。

紐幣亦然,紐西蘭是乳品大國,紐幣的升貶,還要參看黃小玉等大宗原物料的漲跌。至於原物料和美元孰強孰弱,方鈞認為,通常美 FED 表態,美元就會強勁,美 FED 不表態,原物料價格與紐澳幣走勢會呈現高度正相關。

賺「價差」或賺「現金流」

再來,就資金面來說,方鈞認為,不管是股市或外匯,小資族要先釐清是要賺「價差」,還是要賺「現金流」,以匯市來說,價差就是匯率升貶的差額,現金流就是每年定存的利息。

賺現金流需要較高的本金,才能放大獲利,假設銀行定存利率 3%,定存一百萬、一千萬和一億的息收分別為三萬、三十萬、三百萬,顯然差很大,小資族沒有那麼多的本金,可考慮作價差。

價差是以匯率升貶作為依據,比方說,美元兌台幣原本 1:28,現在美元升值,美元兌台幣來到 1:30,亦即一美元原本可換二十八元台幣,現在一美元可兌換到三十元台幣,就賺到中間二元的價差。

如果放大本金,要做一萬美元的價差,以美元兌台幣 1:28 換算,就必須準備二十八萬台幣,對於小資族來說,仍是不小的負擔,現在銀行有專門做外匯的「差價合約」,可以小金額達到數十倍甚至百倍槓桿的獲利。

方鈞說明,「差價合約」是一種衍生性金融商品,買賣並不是實際的商品貨幣,而是其中的漲跌,並且具備槓桿的功能,原本兌換一萬美元需要準備二十八萬台幣,透過「差價合約」只需準備百分之一的金額,亦即二千八百元台幣,就可以進行與二十八萬元同樣金額的操作。

避開兩個致命傷 外匯市場提款不是夢

或許有人問:有百倍的獲利,那萬一輸了的話,會不會有百倍的損失?方鈞說,「差價合約」有點像是選擇權的買權或賣權,輸了的話,頂多損失存入的二千八百元保證金,並不會有百倍的損失。反過來想,原本要用二十八萬元參與匯率的升貶,現在只需要二千八百元就可進場,其餘的二十七萬七千二百元還在自己口袋,是極為安全的操作。

方鈞提到,投資人會賠錢,通常是犯了兩種錯誤,一是重倉全押,把身上所有的資金全部押上,以上述的例子,企圖用二十八萬放大槓桿做二千八百萬的事,就有可能賠掉所有資金。第二是不停損,原本看美元跌,得知 FED 即將升息,美元一路漲,還不停損,以為還會再跌回來,造成重大的損失。

日K、周K結合形態學 掌握匯率中長期趨勢

最末,除基本面之外,用技術分析判斷匯率的多空漲跌相當準確,方鈞表示,以時分K波動度大,不易掌握趨勢,中長期的操作,可參看日K或周K結合形態學,較容易掌握多空趨勢。

理財我最大 - 寶山會客室 方鈞

來源:《理財周刊》1133 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇