缺電危機浮上檯面 替代能源重獲重視

理財周刊 2021-12-23 15:53

文.高適

近期狂飆的通膨已讓各國民怨高漲,迫使央行放棄拚經濟的首要目標,轉向對抗通膨大怪獸,過去一直以來的寬鬆貨幣政策也跟著大轉彎。聯準會已宣布二○二二年三月結束 QE、歐央縮減 QE 規模、英國意外升息,可預期市場熱錢總存量增加將到頂,所引發的各資產資金行情已近尾聲,資產重新配置及評價再調整下的價格波動,將會成為貨幣政策轉換期的新常態。

獲利數字重要性提高

目前因通膨飆升速度快於央行升息速度,導致實質利率仍為負值,現金會越變越薄,現金為王策略不可能維持太久,遲早會再找出來找機會抗通膨。由於股價漲跌與每股獲利 (EPS)、評價(本益比) 息息相關,EPS、本益比越高,股價就會越高。但隨著資金行情近尾聲,被資金一路往上推的股市本益比也將到頂,未來股價想要再走高,就要靠 EPS 成長來推升,即基本面行情將接棒資金行情。因此,市場對獲利數字會越來越重視。

補電需求帶動 替代能源營運重啟動能

二○二二年獲利能夠確定成長或者能夠上修的產業,自然會成為資金的新出海口,像是缺晶片不缺訂單的汽車、伺服器及遊戲機等產業,隨著晶片供需吃緊從今年第四季開始改善,二○二二年產品出貨規模超越今年並非難事,公司交出營收、獲利雙成長的成績就是大概率的結果。

另在公投結束後台灣缺電議題再次浮上檯面,補足電力缺口的需求也可望帶動替代能源供應鏈二○二二年訂單成長,進而帶動營收及獲利成長。鴻海 (2317) 創辦人郭台銘公投後率先跳出來表示二○二二年一定缺電,工業也會,家電也會。工商協進會理事長林伯豐表示,台灣綠電二○%的建置率目前進度慢,加上天然氣發電在全球碳排放路徑圖不合 COP26 規範,導致燃煤會增加,碳排放無法減少,台灣全球供應鏈會產生負面影響。

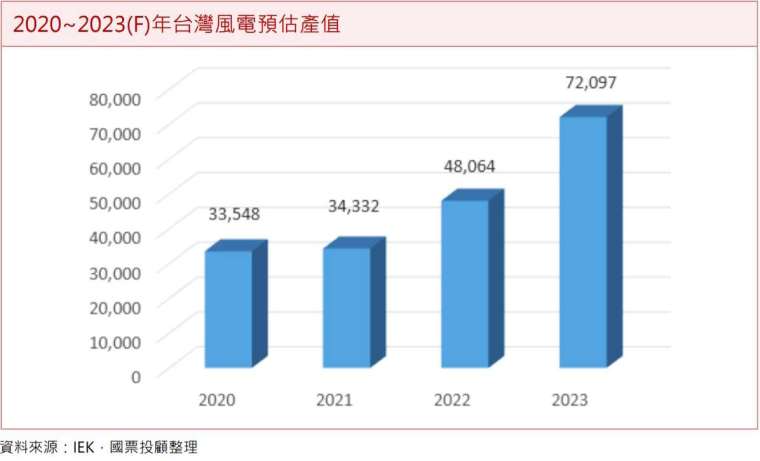

隨著歐美風電發展進入成熟期,未來亞洲將成為風電裝機量最積極的市場,根據 GWEC Market Intelligence 預測,到二○三○年全球將新增超過 205GW 的離岸風電裝機容量,並會由亞太地區引領市場成長。台灣政府為推動二○二五年非核家園,達成二○二五年再生能源發電量佔比達二○%目標,經濟部能源局已完成三階段推動離岸風電的開發方案,若整體安裝進度順利,二○三○年台灣離岸風機新增裝機量將為亞洲第二。

風力發電標案潛在成長空間大

根據台灣離岸風電政策目前二○二五年前將達到 5.7GW,搭配第三階段以二○二六年後每年平均釋出 1.5GW 容量作為目標,國票投顧預估二○三五年台灣離岸風電建置量有望正式超越 20GW,相較今年累計離岸風電應商轉容量的 933MW,可知未來釋出的標案訂單量將有巨大的成長。從建置成本角度,台灣每 MW 離岸風電建置產值約一.五~ 二億元,換算在台灣建置 1GW 風電容量,約需開支一千~ 二千億元。能源局則預估,未來十五年離岸風電每年新增產值將達 1322 億元,加上第三階段區塊開發規定,每年 1.5GW 併網容量中共計有 0.9GW 須符合國產化規定,台灣供應鏈是有分杯羹的想像空間。

由於台灣的離岸風機基礎設施,皆需用到大量鋼結構,若由國外進口,海運成本不符合經濟效益,風險也較高,經濟部為達到風力發電相關製造技術國產化,將水下基礎等關鍵零組件列為最優先的國產化項目,市場預期台灣水下基礎製造商世紀鋼 (9958) 將會是最大受惠者。

※精彩全文,詳見《理財周刊》1113 期,2021.12.24 出刊。

來源:《理財周刊》1113 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇