大盤出現結構性改變 操作原則亦須調整

理財周刊 2021-08-12 14:15

文.紀緯明

父親節過後台股第一個交易日 (8/9),加權指數早盤最多下跌 176 點,最後一盤台積電(2330) 急拉四元,讓加權指數終場僅收跌 41 點,跌幅 0.23%;但櫃買指數的表現就相對差強人意,開低走低收最低,盤中走勢幾乎沒有反彈,終場收跌 2.3%,中小型股應聲倒地。

台股這波修正其實是一種「結構性改變」,金融市場的邏輯也不斷在調整,調整速度之快常常讓投資人措手不及。舉例來說,目前許多企業正在公布第二季財報以及七月份營收,大部分股票都有不錯的表現,但股價卻是兩樣情,為何股價會有不同的反應?以及台股目前需要注意的核心邏輯是什麼?今天讓我們分層探討。

經濟數據亮眼 經濟基本面無虞

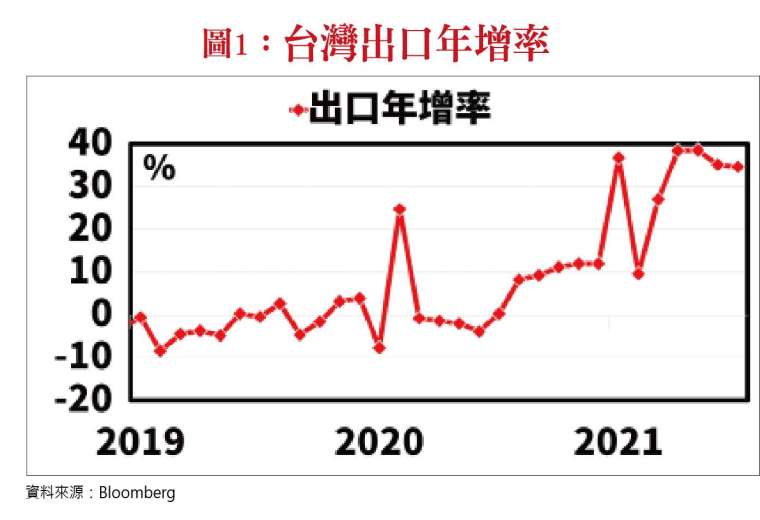

本月九日,財政部公布了七月的進出口數據,數據顯示台灣七月出口年增率高達 34.7%(圖一),優於市場預期的 33.4%,以水準值來看的話高達 379.5 億美元,創下歷史新高,對主要市場出口全面走揚,東協、美國、歐洲、日本金額同步改寫紀錄。

無論從數字來看或是跟市場預期比較,很明顯的表現都是可圈可點,也再次印證了過去幾個月以來我的論點:「全球走在景氣復甦的路上,台灣不會缺席。」

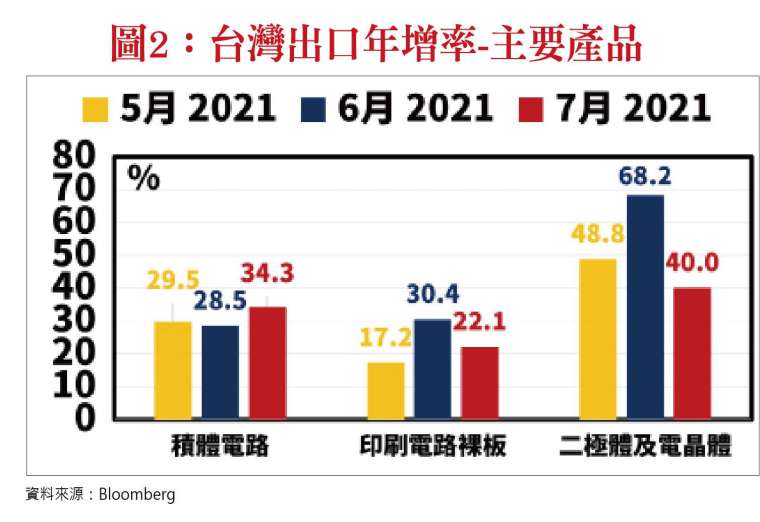

仔細觀察細項,積體電路、印刷電路板 (PCB)、二極體及電晶體的出口年增率分別高達 34.3%、22.1%、40.0%(圖二),相關類股如車用電子、LED、MOSFET,也都是七月份的台股主旋律,能掌握經濟數據的投資朋友對相關類股自然不會太陌生。

雖然下個月份的經濟數據在基期墊高的背景下,年增率數字將不容易超過本月,根據財政部的新聞稿估計,八月份出口年增率約會落在 20%-25%,而全年出口年增率也從 25% 上修到 27%-28%,因此從基本面的角度來看,台股確實有持續上攻的基礎存在。

財務數字漂亮無用 籌碼才是關鍵

如同經濟學家在觀察一個國家的經濟狀況會透過數據進行研究,投資人在觀察一間公司時也會透過其財務指標來進行研究。因此公布每月營收以及公開各季季報時,公司的股價也經常出現大幅波動。

造成波動的原因,其實並非財務數字的絕對數值,而是「與預期相比的落差」。舉例來說,假如投資人預期A公司本季 EPS 為十元,結果財報公開後 EPS 僅有五元,這稱為「遜於預期」,股價就容易下跌。但若投資人預期B公司本季會出現虧損,結果財報公開後 EPS 為 0.1 元,這稱為「優於預期」,股價自然容易上漲。

但明明賺五元的公司應該是比賺 0.1 元的公司還要來得更好才是,股價的走勢卻恰恰相反,這也是投資人經常會陷入的投資陷阱之一。好公司並不一定會得益於好的財務數字,這也隱含我們無法單單使用本益比就對一間公司做出評價。

實際來看,威剛 (3260) 在 8/4(三)公布其上半年 EPS 為 9.05 元,結果隔日股價開高走低,盤中一度翻黑,最後收在平盤;元太 (8069) 於 8/6(五)公布的單季 EPS 創十年新高,結果 8/9(一)股價大跌 7.33%;漢磊 (3707) 則是終止了連續十季虧損,成功轉虧為盈,股價卻苦吞一根跌停板。

這些股票絕對不是爛股票,但因為籌碼較為凌亂,股價相對易跌難漲。這也指出了台股的核心邏輯改變,過去我們只要看到財務數字亮眼,股價就會噴出,現在這樣的邏輯不再完全適用,除此之外,籌碼集中程度的重要性也越來越高,因為當前的台股屬於震盪格局,資金追價意願並不高,人多的地方不要去,避開位階較高的股票,以及拉高現金水位,才是目前能夠持盈保泰的投資原則。

來源:《理財周刊》1094 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多上一篇

下一篇