【普徠仕觀點】尋找順應趨勢的價值股

普徠仕價值股票經理人Mark Finn

重點摘要

- 最近價值股普遍反彈,但了解長期風險對於價值型投資人來說仍然至關重要。

- 我們認為,經濟復甦週期的下一階段,將有利於優質的週期性股票。

- 我們追求與長期趨勢相關的投資,包括電子商務和數位化經濟題材。

過去 6 個月來,價值股普遍上漲,經濟強勢復甦的前景促使許多投資人擁抱了週期性產業的公司,而週期性類股往往對總體經濟更加敏感,我們認為週期性類股還有機會持續反彈,但目前評價和過去復甦的經驗告訴我們,在經濟復甦週期的下一階段,真正受惠的將是擁有優質商業模式的公司。

去年我們曾利用個別經濟體關閉造成非必需消費、金融和其他週期性產業遭大幅拋售的機會,逢低進行了布局,如今我們認為該基金中的這些部位將更能享受經濟重啟的利多。

但在當前環境中,選股尤其重要,價值投資人不該忘記十多年前的教訓,當時一波科技創新浪潮顛覆了許多傳統產業—在某些情況下,這些趨勢促使人們在疫情中加速改變其行為模式。

對於價值投資人來說,了解長期風險仍然至關重要,這些知識不僅能夠幫助我們避免那些看似廉價、實則因無法適應變化而導致面臨長期利空的公司,而且還可以幫助我們找出市場上被低估的公司,這些公司有望受惠於順應趨勢的長期利多。

當我們尋找能從當前和未來幾年環境中受惠的優質週期性股票時,輔以我們的評價準則以及對個別公司和產業的深入了解,就能夠為我們的投資決策提供寶貴的資訊。

破壞式創新帶來危機與轉機

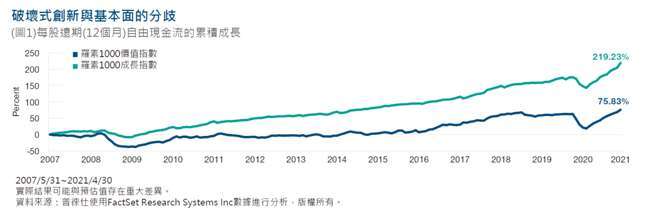

在過去十多年裡,創新對傳統產業的顛覆讓價值股苦苦掙扎,大型股羅素 1000 指數中,價值股和成長股之間遠期自由現金流成長的巨大差異,就凸顯了這一點。

在此期間,廣泛的創新透過抽乾利潤或壓縮淨利率,顛覆了一些產業;相反的,這些持續存在的不利因素,往往會導致沒能順應創新趨勢之公司的評價縮水。價值股的急劇復甦在其早期階段使所有價值股水漲船高—就連那些我們認為面臨重大挑戰的能源股也不例外;為了與我們的風險偏好保持一致,我們對能源股持謹慎態度,並傾向於在其他產業中尋求週期性部位。

在我們看來,美國頁岩油田的自動化和儲油層管理技術的進步,持續帶來生產力的提升,加上其他因素,應該會繼續降低碳氫化合物的開採難度和成本,從而使營運商面臨更具挑戰性的環境;從長遠的角度來看,隨著再生能源轉型的推進,我們對石油和天然氣最終產值的擔憂日益加劇,也使我們對該產業的估值倍數抱持謹慎態度。

然而,強大的長期趨勢也可以為聚焦成熟產業的價值型投資人創造機會,市場可能低估了這些巨大變化,將在多大程度上對產業起到助推的作用;我們強調相對評價法—無論是就公司歷史、同業或是更廣泛的市場相比—往往使我們能夠更靈活地投資於長期成長趨勢。

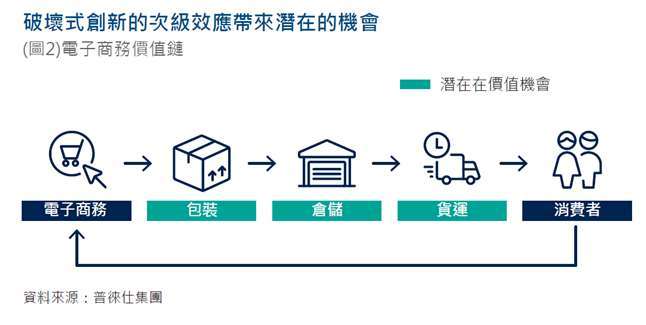

電子商務價值鏈

說起電子商務的興起,這個主題通常是成長型投資者的領域,因為推升的估值通常在反映未來巨大的獲利潛力;我們相信,隨著消費者在網路購物 (包括雜貨) 的意願越來越高,電子商務還有更大發展空間,而電子商務的普及意味著對現實世界物流需求的增加,在我們看來,一些電子商務配套產業的相對評價似乎也頗為亮眼。

例如,在未來 3~5 年內,我們認為與線上購物相關需求的成長,可能為生產紙箱 (用於包裝運輸產品) 的公司帶來重大利多;而且,與能源產業相比,我們認為紙箱的投入成本,和增加產能所需的成本將在未來幾年將有所上升,部分原因在於,如今能以低成本生產厚紙板 (紙箱材料) 的紙廠數量已經不多了,在我們看來,這種需求增加和供應成本曲線上升的情況,應該會推高紙箱的價格,並且可能讓產業龍頭的利潤進一步提高。

我們也喜歡美國空運和物流產業的龍頭企業,因為我們相信這些公司不只能享受電子商務大量出貨帶來的機會,還有機會在未來幾年擴大自身的毛利。

半導體與數位化

我們也喜歡生產半導體晶片的公司,正因為有這些公司的產品,傳統經濟才能夠實現數位化;儘管對產業原有的週期性認知有助於我們在短期內進行戰略性決策,但我們認為類比晶片製造商和製造用於生產尖端半導體工具的公司,這些公司的長期展望將十分誘人。

在我們看來,隨著物聯網的擴展,類比半導體公司將受益於其產品在各行各業中的使用激增,這些晶片將來自物理世界的輸入轉化為數位資訊,進而實現對現實世界流程自動化,並透過預測性維護來減少停機時間,例如,隨著汽車電動化和對自動駕駛的推動,汽車產業成了半導體需求成長的重要來源。

不斷成長的類比晶片需求不僅可以支持定位良好的公司銷量成長,而且擴大這些產品的終端市場,應該也有助於減輕其獲利週期差異,然而,我們認識到,從長遠來看,隨著中國尋求提高其在半導體領域的能力,這一市場可能面臨干擾的風險。

我們相信,我們青睞的半導體設備公司將受益於不斷成長的需求和生產更快、更高效晶片成本的上揚,從而實現廣泛的數位化和與人工智慧相關的龐大工作負載,同時,我們也將美國擴大本土尖端晶片生產的努力視為另一項可能的利多。

我們認為,數位化帶動的需求成長和減弱的工業生產力,應能為提供製造先進晶片所需設備的公司創造有利的環境;摩爾定律是一條經驗法則,它認為晶片上的晶體管數量大約每兩年會翻上一倍,而成本也下降約一半,但由於技術限制和製程日益複雜,半導體產業在這兩個方面都遇到了阻礙,我們預計提升晶片性能的成本將持續上升,這種趨勢應該會支撐設備數量和定價的上揚—尤其對於產業內推動創新的關鍵廠商更是如此。

無論復甦週期如何演變,我們仍然致力於投資那些相對評價吸引人的優質企業,而這些公司能使我們在長線受惠多種潛在的上行催化劑;了解破壞式創新的力量如何創造潛在風險和機會,仍然是我們投資流程和投資決策的核心,為此,我們力求避免那些長期持續面臨挑戰的公司,同時青睞那些能夠從趨勢中受益並具吸引力的價值型公司。

我們接下來關注什麼

隨著復甦週期的進展,以及我們所持有資產和潛在投資之風險 / 報酬狀況的演變,我們計劃依賴我們的評價準則以及對個別公司和產業的深入了解,尋找相對有吸引力的投資機會;因此,我們正在密切關注那些在反彈期間漲勢落後卻持續成長的企業,例如,我們認為市場低估了某些公用事業在擴大其低成本、可再生發電能力,並進行必要的電網投資以支持綠能轉型時該擁有的市場定位。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇