“狼”來了,怎么辦?——美聯儲12月議息會議的七大影響(海通宏觀姜超、顧瀟嘯、梁中華等)

鉅亨網新聞中心 2015-12-17 08:29

|

“狼”來了,怎么辦?——美聯儲12月議息會議的七大影響

事件:北京時間今日凌晨,美聯儲議息會議決定,將聯邦基金利率提高25個基點,新的聯邦基金目標利率將維持在0.25%至0.50%的區間,美聯儲加息終於到來!我們的觀點是:

全球流動性:拐點出現!市場對美聯儲加息預期自14年就已產生,“狼來了”喊了一波又一波,然而美聯儲議息會議總讓市場“大失所望”。今日凌晨,“狼”終於來了,標志著08年以來實施了7年的零利率政策正式終結。我們一直強調,美元是全球水龍頭,其占全球外匯儲備、外匯交易等的比重超過50%,因此美元加息標志著全球流動性出現正式拐點。

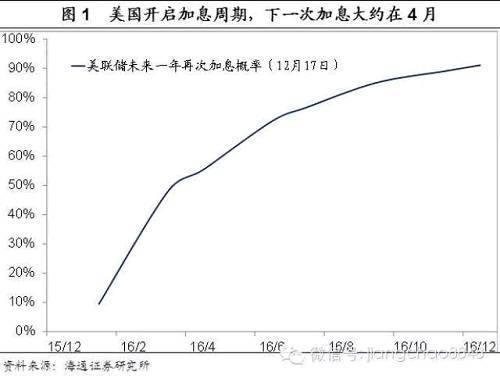

加息路徑:步入加息周期,16年至少還有兩次加息。美國是以內需為主的經濟,歷史經驗表明,其加息政策主要關注國內經濟變化,尤其是就業和核心物價走勢。當前美國5%的失業率已經低於94和04年加息時的水平,雖然總體通脹依然較低,但持續改善的就業讓美聯儲對於中期實現2%的通脹目標充滿信心,這意味著美國具備啟動一輪加息周期的條件。從過去5輪加息周期的經驗看,每一次加息周期的累積加息幅度都超過300bp,結合議息會議最新點陣圖和美國期貨市場預測,下一次加息大概率在16年4月份啟動,16年至少還有兩次加息,16年末的利率水平應在1%甚至以上,我們預測本輪美國加息的終點或在2019年,最終聯邦基金利率會達到3%-3.5%左右。

新興市場:勢必動盪,防范風險為先。我們在11月報告《逃不開的美元周期》中就已強調,美元是全球“水龍頭”,其加息標志著全球流動性拐點,80年代后美國5輪加息都引發了區域性金融危機,本輪或也難以幸免,因而16年美國加息是全球尤其是新興市場最大的風險。馬來西亞、阿根廷、智利、印尼、俄羅斯、巴西等國外債占外匯儲備比重均在100%以上,風險值得警惕。

外匯市場:美元短期走弱概率大,高息新興貨幣獲喘息,英鎊、歐元或可反彈。從近三次加息的經驗看,加息前因預期效應美元指數大幅走強,加息后因預期兌現反而走弱。本輪在加息預期驅動下,美元指數從80左右一度飆升至100,加息兌現后走弱是大概率事件。而盧布、雷亞爾等高息新興貨幣短期內在套息盤推動下存反彈機會。此外,歐洲經濟也在復甦,市場也開始預期英國加息,未來英鎊、歐元或將走強。

資本市場:股債短期回落概率均較大,高度警惕垃圾債風險。根據近三輪加息經驗,受資金面收緊影響,加息后美國和新興市場的股市、債市均可能走弱。此外,美聯儲加息意味著“便宜錢”時代將要結束,資產收益率回升,資金會向低風險資產轉移,垃圾債可能會被“踩踏”式拋售。很多垃圾債又集中在大宗商品相關行業,風險更高,值得高度警惕。

大宗商品:大宗市場或延續低迷,不排除階段性反彈,生產國經濟頹勢短期難改。今年以來,鐵礦石、天然氣、焦煤、原油、鋅等價格跌幅均在30%以上,而短期中國需求下滑、供給過剩等利空因素均未改善,大宗商品或繼續走弱。但不排除美元走弱帶來大宗商品的階段性反彈。大宗生產國長期接受大自然的“饋贈”,產業結構相對單一,大宗持續下跌令其出口惡化、經濟下滑,進而導致資本外逃、貨幣貶值,而貶值又推升美元,帶來大宗進一步下跌,短期內大宗生產國難以逃出這一“怪圈”。

中國:貶值壓力加大,降息空間受限,加快改革轉型。美國加息增加了美國資產吸引力,加劇資金外流和匯率貶值壓力,因而我們應多管齊下來應對:一是穩住國內經濟,11月工業投資出現底部反彈,助於增強對短期中國資產回報率的信心;二是短期需穩住利率、不宜降息,應主要通過降準來對沖資金外流。三是加快改革,提高經濟效率,上周注冊制、居住證制度和對央企“僵尸企業”的清理決心,都標志著改革在加快推進。

具體來看:

第一、全球流動性:拐點出現!

美聯儲此次加息可謂“千呼萬喚始出來”。從2010年起,美國經濟就開始緩慢復甦,加息預期逐漸產生。耶倫上任美聯儲主席后,在14年3月以“六個月左右”來回答記者提問的加息時點后,市場對美國加息的預期越來越強。“狼來了”喊了一次又一次,然而由於美國經濟數據的反復和國際金融市場的動盪,美聯儲議息會議總讓市場“大失所望”。今日凌晨,“狼”終於來了,08年以來實施了7年的零利率政策正式終結!我們一直強調,美元是全球水龍頭,其占全球外匯儲備、外匯交易等的比重超過50%,各國貨幣也主要綁定美元,貨幣政策被迫跟隨美國走。因此美元加息標志著全球流動性出現正式拐點。

第二、加息路徑:步入加息周期,16年至少還有兩次加息。

美國是以內需為主的經濟,歷史經驗表明,其加息政策主要關注國內經濟變化,尤其是就業和核心物價走勢。當前美國5%的失業率已經低於94和04年加息時的水平,11月非農就業增長21.1萬人,也大幅好於市場預期。從通脹角度看,雖然11月美國cpi同比0.5%,仍處低位,但美國核心cpi已達到2%,高於04年加息時的1.9%。且能源類商品和非能源類進口商品對通脹的拖累會逐步消除,持續改善的就業也讓美聯儲對於中期實現2%的通脹目標充滿信心,這意味著美國具備啟動一輪加息周期的條件。

從80年代以來美聯儲5輪加息周期的經驗看,每輪周期平均持續15個月,聯邦基金目標利率平均上調約300bp。今日議息會議點陣圖顯示,美聯儲預期2016年底利率可能達到1.4%,結合美國期貨市場預測,下一次加息大概率在16年4月份啟動,16年至少將加息兩次,16年末的利率水平應在1%以上,我們預測本輪美國加息的終點或在2019年,最終聯邦基金利率會達到3%-3.5%左右。

第三、新興市場:勢必動盪,防范風險為先。

美國加息是16年全球、尤其是新興市場最大的風險,一定要謹慎應對。我們在11月報告《逃不開的美元周期》中強調,美元是全球“水龍頭”,其加息標志著全球流動性拐點,80年代以后美國5輪加息都引發了區域性金融危機,本輪或也難以幸免。08年金融危機后,美國等發達國家向全球大“放水”,資本大量流入新興市場,美國加息后,資本勢必回流。

馬來西亞、阿根廷、智利、印尼、俄羅斯、巴西等國債務風險值得警惕。歷次美國加息周期中,受影響最嚴重的是外債高、外儲少的經濟體,且前期吸入國際資本越多,加息時承受資本外流的壓力越大。當前馬來西亞、阿根廷、智利、印尼、俄羅斯、巴西等國外債占外匯儲備比重均在100%以上,風險值得高度警惕。

第四、外匯市場:美元短期走弱概率大,高息新興貨幣獲喘息,英鎊、歐元或可反彈。

加息預期兌現,美元指數或見頂回落,新興貨幣可獲“喘息”之機。從前三次加息的經驗看,加息前因預期效應美元指數大幅走強,加息后因預期兌現反而走弱。本輪在加息預期驅動下,美元指數從80左右一度飆升至100,加息兌現后美元走弱是大概率事件。而各新興貨幣自去年7月對美元大幅度貶值,俄羅斯(-51.9%)、巴西(-43%)、巴西(-29%)、土耳其(-28%)、馬來西亞(-25.8%)。加息兌現后,盧布、雷亞爾等高息貨幣短期內在套息盤推動下存反彈機會。

隨著經濟復甦,英鎊、歐元或將走強。歐洲央行12月3日的決策雖讓市場大失所望,但仔細想想也在情理之中。一方面,歐洲經濟在緩慢復甦,央行對長期經濟好轉信心增加。另一方面,拖累通脹水平的主因還是大宗,而大宗價格暴跌的原因是全球性的,單靠歐央行qe刺激很難改變。隨著經濟復甦,市場也開始預期英國加息,未來英鎊、歐元或將走強。

第五、資本市場:股債短期回落概率均較大,高度警惕垃圾債風險。

美國和新興市場的股市、債市短期回落概率大。美國緊縮貨幣政策從全球市場抽取了流動性,而絕大多數發展中國家貨幣都綁定美元,在貶值壓力下,各國貨幣寬鬆也將受限,進一步緊縮流動性。根據前三輪加息經驗,受資金面影響,加息后股債均會走弱。事實上,隨著加息預期的增強,市場已出現提前反應,例如11月以來msci新興市場指數已下跌10%以上。

加息疊加大宗熊市,垃圾債風險值得高度警惕!過去幾年來,各國央行連續大“放水”,資產收益率普遍降低,資金紛紛涌向高收益的低信用債或垃圾債。美聯儲加息意味著“便宜錢”時代將要結束,資產收益率回升,資金會向低風險資產轉移,垃圾債可能會被“踩踏”式拋售。例如美國垃圾債自去年7月以來就開始持續下滑,本月更是出現“大崩盤”。很多垃圾債又集中在大宗商品相關行業,風險更高,值得高度警惕。

第六、大宗商品:大宗市場或延續低迷,不排除階段性反彈,生產國經濟頹勢短期難改。

本輪美聯儲加息趕上了大宗商品市場的歷史大變局。一方面,受政治、經濟、技術等多因素影響,曾經“不可一世”的原油市場跌跌不休。另一方面,作為大宗商品的消費“巨頭”,中國需求大幅下滑。今年以來,鐵礦石、天然氣、焦煤、原油、鋅等價格跌幅均在30%以上,而當前的利空因素均未改善,大宗商品或將繼續走弱。

但不排除美元回落帶來大宗商品的階段性反彈。

各主要生產國仍將承受大宗的“寒冬”。大宗生產國長期接受大自然的“饋贈”,產業結構相對單一,大宗持續下跌令其出口形勢惡化、經濟下滑,進而導致資本外逃、貨幣貶值,而貶值又推升美元,帶來大宗進一步下跌。南非、俄羅斯、巴西等大宗生產國短期內仍難以逃出這一“怪圈”。

第七、中國:貶值壓力加大,降息空間受限,加快改革轉型。

美國加息增加了美國資產吸引力,加劇資金外流,因而我們應當提高國內資產回報率來應對,需要多管齊下:一是穩住國內經濟,11月工業投資出現底部反彈,預示著經濟或短期企穩,助於增強對短期中國資產回報率的信心。二是短期需穩住利率、不宜降息,應主要通過降準來對沖資金外流。三是加快改革,提高中國經濟的效率,上周無論是注冊制的加快、居住證制度的實施,還是對中央企業“僵尸企業”的清理決心,都標志著改革在加快推進。

文章來源微信公共賬號:姜超宏觀債券研究

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇