鉅亨網新聞中心

萬寶投顧分析師王榮旭表示,台股連跌兩天失守萬六,不過扣掉台積電 (2330-TW),大盤其實沒什麼跌,代表其他個股漲上來,個股輪漲行情才能細水長流。

有人擔心台積電跌會破壞台股多頭行情,我認為多慮了。國際主要股市沒有台積電,也是漲多跌少,台股沒有獨跌的道理。況且英特爾表示,不會採取無晶圓模式,大部分產品仍以內部生產為主,對台積電衝擊有限。

台積電現在根本不缺訂單,多的是排隊要產能的客戶,現在產能缺到連德國、美國官方高層都得出面請託,英特爾訂單本來就有,再增是加分,不增台積電也無害。

試想去年台積電大客戶海思訂單歸零,都難以重創台積電,更不用說決策搖擺不定的英特爾,誰比較需要誰,股價會說話。上週五英特爾因為不願擴大外包而大跌 9.29%,同日台積電 ADR 只跌 3.7%。

萬寶投顧分析師王榮旭指出,台積電最大的利空是漲多,農曆年前獲利賣壓需要時間消化,台積電熄火不是壞事,資金流向已整理過的個股,內資反而更有賺錢的機會。例如這波已經跌深的原物料、貨櫃輪及生技防疫股,上週以來都有見到買盤低檔承接,估計至少也有一波反彈。

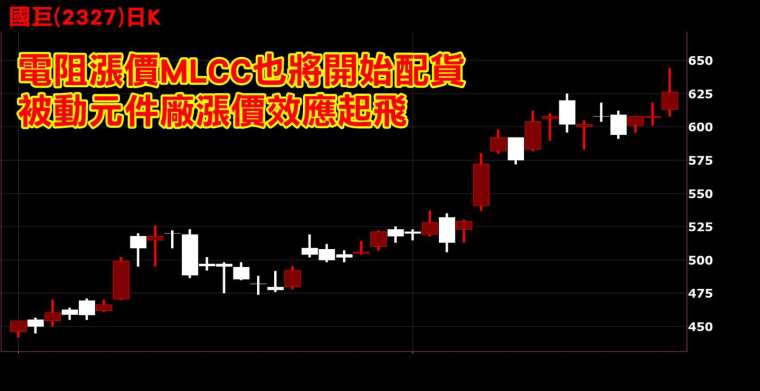

而漲價電子族群如被動元件、記憶體、面板等,也已整理一段時間,有機會在農曆年前後接棒漲起來,被動元件龍頭國巨 (2327-TW) 今天股價就再創波段新高,反應台系被動元件的漲價效應。

全球第三大電阻廠旺詮將在年後漲價,幅度高達 15%,無獨有偶,日系電子大廠 KOA 也宣布調高財測目標,隱含對市況的樂觀。去年我在專欄中多次看好的鋁電容大廠凱美 (2375-TW),今年合併入旺詮,剛好搭上電阻漲價行情,股價再度大漲。

而國內電阻市占最高的是國巨 30%,其次是華新科 (2492-TW) 及大毅 (2478-TW)。華新科去年以來漲幅遠落後國巨,最近中國廠火災對產線影響輕微,也該是利空出盡反應產品漲價的時候了。

華新科另一個利基型產品是 LTCC,去年底就已經供不應求,之後如果 MLCC 漲起來,華新科受惠程度再擴大。因為高容值的 MLCC 從 2020 年第三季開始,就傳出日廠稼動率滿載,而現在連中低容質產品也傳出供應吃緊,國巨上週針對中國代理商通知部分規格 MLCC 進入配貨狀態,目前 MLCC 稼動率接近 9 成,比電阻還高,估計 MLCC 將調漲價格。

除了國巨受惠外,華新科 MLCC 營收佔比達 54%,全球市佔達 14% 排行第四,高於國巨的 11%,若 MLCC 順利漲價,華新科受惠程度大於國巨。估計國巨與華新科 2021 年 EPS 分別為 38~42 元、18~20 元,本益比 15 倍與 12 倍,遠低於台積電的 30 倍。

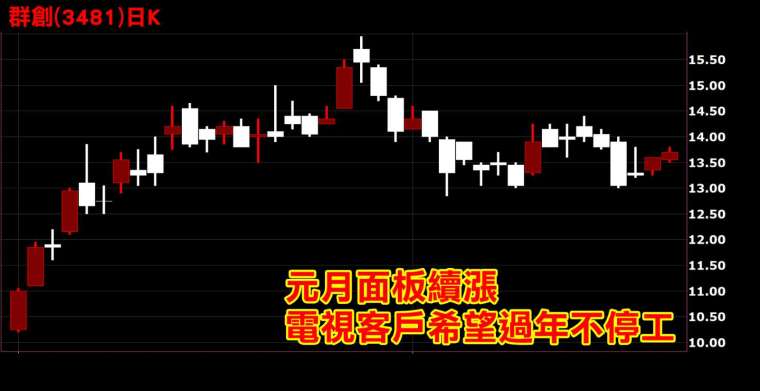

另一個值得留意的是面板,友達 (2409-TW) 及群創 (3481-TW) 這波拉回最多二成價差,本益比偏低,未來向上的空間比向下大。

萬寶投顧分析師王榮旭表示,面板庫存回補,加上玻璃基板、驅動 IC、偏光片等材料漲價,因此元月面板報價持續上漲,目前電視業者擔心在手的庫存過低,希望面板廠過年不停工,2 月面板價格依舊看漲,備貨力道延續到第三季,估計友達與群創 2021 年 EPS 有挑戰 1.6 元的實力,目前本益比低於 10 倍,股價也都低於淨值,實在委屈。

利基型 DRAM 現貨價傳將大漲兩成,現貨價高於合約價更達到四成,可見目前供不應求的情況嚴重,有利華邦電 (2344-TW)Nor Flash 報價在 2021 年第一季繼續調漲。除了華邦電,旺宏 (2337-TW) 也是受惠者之一。

標準型 DRAM 合約價還未上場,現貨價在上月已經大漲兩成,南亞科 (2408-TW) 終將受惠標準型漲價,這波股價壓抑越久,未來爆發力越大。美光及海力士股價已創 20 年來新高,南亞科比價空間越來越大。

此外,模組廠威剛 (2360-TW) 與十銓 (4967-TW) 擁有大量相對低價庫存,後市也值得留意。限於篇幅,還有更多的潛力股分析,將在 LINE 粉絲團與讀者分享,歡迎免費加入。

立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

上一篇

下一篇