富蘭克林

彭博資訊 ETF 統計:聯準會維持寬鬆路線,資金加速流入美國股票型 ETF

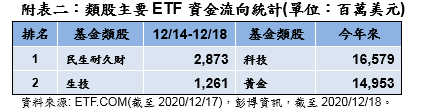

聯準會維持目前寬鬆政策路線,並強化購債計畫的前瞻指引,輔以拜登確認當選、對美國新一輪財政刺激協商的正面期待和英歐雙方釋出善意延長談判,淡化疲弱經濟數據和更為嚴厲封鎖措施等的不安利空,風險偏好大振,激勵美股再創新高,全球股市上揚,依據彭博資訊統計,截至 2020/12/18 過去一週 ETF 基金淨流量顯示,整體股票型 ETF 資金近週淨流入 707.5 億美元,其中主要流入美國與全球股票型 ETF,近週資金分別淨流入 478.0 億與 143.6 億美元,新興市場股票型 ETF 近週資金淨流入 39.2 億美元,亞太市場及中國股票型 ETF 近週資金分別淨流入 24.2 億和 11.8 億美元,而歐洲股票型 ETF 近週資金淨流出 3.5 億美元,日本股票型則淨流出 0.2 億美元。(附表一)

富蘭克林證券投顧分析,未來兩週適逢耶誕節及跨年假期交投將較為清淡,留意各地疫情發展及經濟封鎖限制,其中近期英國境內傳出變種病毒株的傳染力較原先高出七成而被迫提高緊急防疫封鎖,可能壓抑傳統耶誕節經濟活動並干擾投資信心。所幸英國研究顯示儘管變種病毒株的傳染力較高,但並未有跡象顯示將導致更多重症或死亡,目前疫苗依然有效。隨著輝瑞 / BioNTech 及 Moderna 疫苗獲得批准後開始施打,輔以美國將推出新一輪的財政刺激政策,全球央行延續低利寬鬆,有助收斂景氣及股市下檔風險,短線股市若有震盪應視為技術面的良性調整,建議投資人仍可趁震盪擇優布局。展望 2021 年,預期全球經濟將呈現先蹲後揚的走勢,前者反映美歐疫情嚴峻的衝擊,中國為首的新興市場將扮演經濟復甦的領頭羊,第二季之後隨著疫苗普及帶動更多經濟活動重返常軌,輔以低利寬鬆政策延續,有利風險性資產多頭續揚,其中弱勢美元趨勢成型將提振新興市場走勢,拜登經濟學及中國十四五計畫的政策受惠股將躍居投資亮點。看好循環性產業表現將優於防禦性產業以及數位經濟的結構性主題,建議佈局掌握「美亞股市雙主流、科技生技雙趨勢、以及美國與新興市場平衡型基金收息資產」三大方向,並搭配伊斯蘭債券型基金的低波動配置,網羅多元投資契機。

富蘭克林坦伯頓美國機會基金經理人葛蘭.包爾表示,展望 2021 年,我們樂觀預期經濟將持續復甦,儘管是從低基期回升,因為市場仍面臨新冠疫情的不確定性,將持續留意市場風險,同時將投資重心放在具創新能力且長線具有產生穩健的風險調整後報酬潛力的高品質公司,要挖掘這些投資機會需仰賴嚴謹由下而上的投資方法,挑選營運模式具可持續性且有長期成長潛力的公司。

富蘭克林坦伯頓新興市場股票團隊 投資長曼拉 ‧ 賽肯表示,隨著以東北亞國家為首的經濟復甦趨勢擴散至整體新興市場,這將提升企業獲利能見度,許多企業成功擺脫疫情衝擊,在疫情過後預期仍將處於競爭優勢地位,更為廣泛的經濟復甦預期將繼續推動 2021 年企業獲利的能見度,無論是短期的戰略角度或長期結構趨勢而言,均創造整體新興市場多元的投資機會。

亞洲股市外資動向與陸股北上 / 南下資金

全球新冠肺炎疫情嚴峻,惟美國已開始進行疫苗接種且國會可望即將達成新一輪刺激政策,帶動市場樂觀氣氛,新興股市延續漲勢連七週收紅,過去一週外資於亞股互有買賣,其中連續兩週以買超印度 14.1 億美元最多,台灣股市買超 3.5 億美元居次,而韓國和泰國分別遭賣超 10.1 億、2.8 億美元居前,越南及菲律賓股市也遭調節賣超 1.2 億美元和 0.7 億美元。滬港通北上資金近週淨流入 84.8 億人民幣、南下資金淨流入 2.1 億人民幣。(附表三、四)

過去一週整體固定收益型 ETF 資金淨流入 42.1 億美元,以淨流入美國固定收益型 ETF 33.6 億美元最多,全球及新興市場 (當地貨幣) 固定收益型 ETF 資金分別淨流入 7.9 億、1.3 億美元居次,新興市場固定收益型 ETF 淨流出 3.7 億美元,歐洲固定收益型 ETF 則淨流出 1.2 億美元;以投資信評類別觀察,投資等級債 ETF,近週資金淨流入 32.6 億美元,高收益債券 ETF 資金近週維持淨流出,規模降至 0.9 億美元。(附表五)

富蘭克林坦伯頓固定收益團隊投資長經理人桑娜.德賽表示,進入 2021 年仍將充滿不確定性、大規模的經濟失衡、空前的財政及貨幣政策規模,而面對這些政治面或醫療面新聞頭條,股價及債券殖利率也毫無意外地將產生大幅度的波動,目前市場或許低估了史無前例的財政 / 貨幣 / 救援計畫、因應疫情的供應鏈調整及國際貿易緊張關係所造成的潛在通膨影響,我們認為即使僅是溫和加速的價格上揚也可能是超越目前的樂觀預期,而美國公債殖利率曲線亦將進一步趨陡。

富蘭克林坦伯頓全球宏觀投資團隊投資長麥可.哈森泰博表示,在對 2021 年下半年有樂觀期待前,可能須更加謹慎看待短期迫近的風險。因疫情仍持續在阻礙經濟活動,導致許多金融資產承受莫大風險。在經濟重回正常軌道前,物價緊縮的效應可能還會延續,團隊謹慎看待風險性資產面臨第二波疫情的考驗,所幸疫苗可望於 2021 年春夏季間普及施打,屆時大流行可望逐漸紓緩,許多長期投資機會正開始浮現。

新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

本基金之主要投資風險除包含一般固定收益產品之利率風險、流動風險、匯率風險、信用或違約風險外,由於本基金有投資部份的新興國家債券,而新興國家的債信等級普遍較已開發國家為低,所以承受的信用風險也相對較高,尤其當新興國家經濟基本面與政治狀況變動時,均可能影響其償債能力與債券信用品質。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

下一篇