【晨星】月報: 基金市場月報2020年10月

Morning Star

整體基金市場表現概述

10 月份,全球金融市場表現陷入分歧,經過 9 月份的調整後,投資人一度在 10 月初重燃對於風險性資產的興趣,但隨著歐美地區在進入秋冬季節後迅速爆發第二波新冠肺炎疫情,再加上美國總統大選日期即將到來,投資人擔憂選舉結果仍然充滿高度的不確定性,導致金融市場的避險情緒再度升溫,風險性資產也在 10 月底面臨急遽升高的拋售壓力。在美國股市方面,雖然整體經濟數據仍然表現良好,但投資人主要關注疫情惡化、紓困法案難產,以及總統大選結果難以預測等諸多負面消息。同時,月底科技業龍頭公布的財報內容多數未達投資人的樂觀期待,以致美股最終連續第二個月下挫,主要股票指數在 10 月底均創下自今年 3 月以來的最差單週表現。歐洲股市在 10 月份再度大跌,市場情緒受到疫情迅速惡化的拖累,再加上各國陸續重啟封城措施以遏止疫情的持續傳播,投資人因而擔憂經濟復甦腳步恐在第四季陷入停滯。亞洲股市表現則相對較佳,在 10 月份呈現漲多跌少的局面,疫情相對平穩的優勢吸引外資在本地區尋找投資機會,大中華市場成為外資最為偏好的標的市場。債券市場方面,隨著股市波動再度上升,債市表現相對平穩,可轉換債券、高收益債券與新興市場債券仍舊吸引了一部份尋求固定收益的資金流入,而美元的回跌也對部份非美元債券提供了一定的支持。

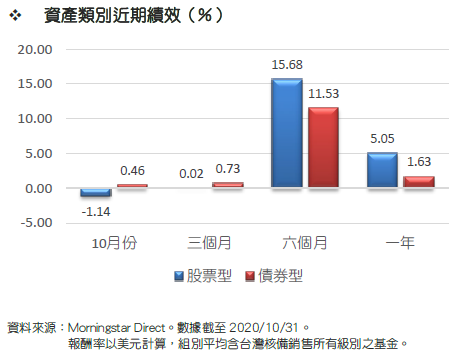

整體而言,台灣核備銷售的股票型基金在 10 月份的美元平均報酬率為 -1.14%,而債券型基金的美元平均報酬率則是 0.46%。

美國股票

10 月份,美股走勢先盛後衰,原本投資人對政府即將推出新的財政紓困方案與疫情後的景氣復甦抱持樂觀期待,推動市場持續自 9 月下旬的低點反彈,大型科技股仍是引領反彈行情的重心。不過,隨著全球疫情在月中後驟然升溫,美國境內更是創下單月新增確診人數的全球最高紀錄,再加上新的紓困法案已經不可能在總統大選前通過,使得市場再度湧現悲觀情緒,並在沉重的賣壓中以整月低點作收。三大指數中,道瓊工業指數與 S&P500 指數在 10 月份分別下跌 4.61% 與 2.77%,以科技股為主的 NASDAQ 指數的跌幅也來到 2.29%,且三大指數均在最後一週寫下自 3 月以來的最大單週跌幅。

在疫情相關消息方面,隨著秋冬季節來臨,加上美國各地不論政府與民間在防疫態度上均相對輕忽,導致新冠肺炎疫情在美國國內呈現迅速升溫的態勢,並在 10 月的最後一天爆發單日新增確診超過 10 萬人的驚人數字,打破先前由印度保持的 9 萬 7894 人的全球最高紀錄,甚至有多達 31 州的新增感染人數創下疫情以來的新高,專家紛紛呼籲各地政府應採取進一步的嚴格防疫措施,這也讓投資人擔憂疫情的惡化恐將再度重創才剛剛開始復甦的國內景氣。

除了疫情以外,美國總統大選的情勢變化也是影響美股多空情緒的另一項重要變數,雖然民主黨總統候選人拜登仍然佔有民調領先優勢,但受到其次子杭特爆出醜聞的影響,拜登的領先差距似有縮小的跡象,加上川普多次揚言不信任郵寄投票的公正性,偏偏此次透過郵寄方式提前投票的人數又創下有史以來的新高,以致目前投資人不僅無法判斷 11 月 3 日大選會由誰取得最多選舉人票,甚至還必須擔心川普一旦選輸將會有不願和平移轉政權的可能性,這些不確定性都降低了投資人在選前持有股票的意願。

就基金表現來看,美國一般股票型基金在 10 月份的美元平均報酬率介於 -2.75%~2.46% 之間,先前漲多的大型成長股在市場回檔時也面臨到較大的拋售壓力,使得大型增長型股票基金的績效在 10 月份處於落後局面,反而中小型股票在過去一段時間較能呈現抗跌能力,以致小型股票基金與中型股票基金的表現相對突出。

而在產業型基金的部份,隨著股市的投資情緒轉趨保守,資金開始流向具備防禦性質的股票,幫助公用事業股票基金在 10 月份平均上漲 3.11%,表現居產業型基金之冠。另一方面,目前市場仍然預期民主黨在此次大選將有可能全面掌控白宮與參眾兩院,這也使得環保與新能源仍是股市當中的熱門議題,因而推升替代能源基金在 10 月份的美元平均報酬率來到 2.36%,表現僅次於公用事業基金。至於在績效較差的基金類型方面,由於迅速惡化的疫情打破了投資人對於全球經濟將可快速復原的樂觀期待,使得傳統商品資源類的股票在需求前景看淡下遭到投資人的拋售,包括能源基金、貴金屬基金與生物科技基金在 10 月份平均虧損了 5.04%、4.80% 與 3.77%,在所有產業型基金當中表現相對落後。

歐洲股票

與美股的情況相同,10 月份歐洲股市同樣面臨到疫情升溫的威脅,尤其多國政府為了遏止迅速惡化的疫情相繼宣布重啟封城措施,各項商業活動被迫中止恐讓高度依賴能源、製造、觀光等傳統產業的歐洲經濟再度受到重創,因而導致歐股充斥濃厚的悲觀情緒,主要股票指數均大幅跌落至數個月來的低點,歐洲三大指數中的德國 DAX 指數在 10 月份大跌 9.44%,法國 CAC40 指數下挫 4.36%,英國富時 100 指數也有 4.92% 的跌幅。

就過去一段時間的新冠肺炎新增確診人數來看,雖然歐洲各國的病例增加速度不像美國那樣驚人,但疫情的惡化狀況則是同樣十分嚴峻,根據世界衛生組織的統計,歐洲地區 10 月最後一週因為新冠肺炎病死的人數比前一週暴增 40%,其中法國每日新增確診病例數超過 3.6 萬,每日死亡人數來到 4 月份以來的高峰,德國每日新增病例 1.7 萬,死亡人數接近百人,英國每日新增病例 2.5 萬,死亡人數則是超過 300 人。隨著疫情的迅速惡化,法國政府已宣布從 10 月 30 日開始重啟為期一個月的全民居家隔離,所有人若非必要活動一律禁止外出,德國政府也宣布從 11 月 2 日開始在全國範圍實行部份封鎖措施,各項娛樂旅遊活動一律暫停,但允許不超過兩戶人家,最多 10 人的社交接觸,英國政府則是從 11 月 5 日開始實行為期四週的第二次封城措施,且規定民眾僅能在室外環境與最多一人見面,這些封城措施也成為在 10 月最後一週壓垮歐股表現的最後一根稻草。

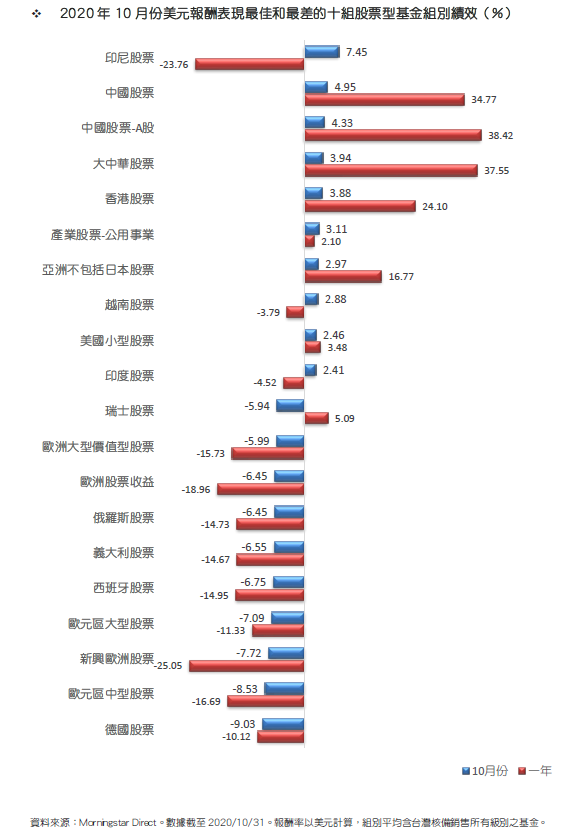

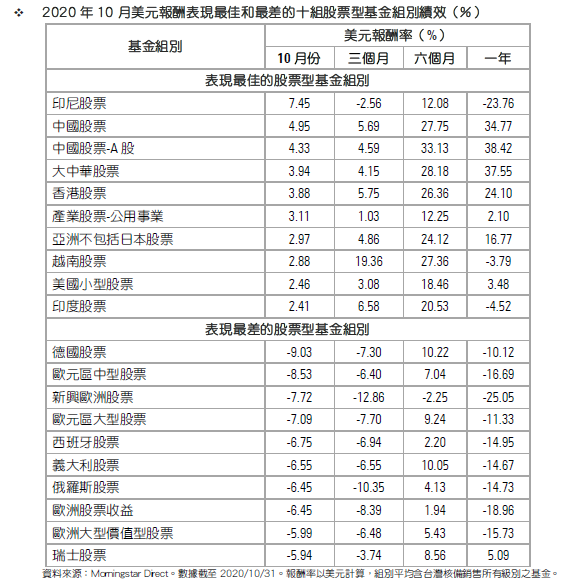

在基金表現方面,區域型歐洲股票類基金在 10 月份表現全盤皆墨,以美元計算的平均報酬率介於 -8.53%~ -3.48% 之間,其中歐洲靈活型股票基金與歐洲小型股票基金帶給投資人較少的虧損,而歐元區中型股票基金、新興歐洲股票基金與歐元區大型股票基金則是表現墊底。至於在單一國家的部份,歐洲單一國家股票基金 10 月份的績效表現與各國股市的表現大致相符,其中法國中小型股票基金與英國靈活型股票基金的下跌幅度相對較小,10 月份美元平均報酬率分別為 -1.89% 與 -2.83%,而 10 月份跌勢最為慘重的德國股市則是讓德國股票基金組別在 10 月份以美元計算的平均虧損幅度達到 9.03%,成為績效表現最為落後的歐洲單一國家股票型基金。

亞洲股票

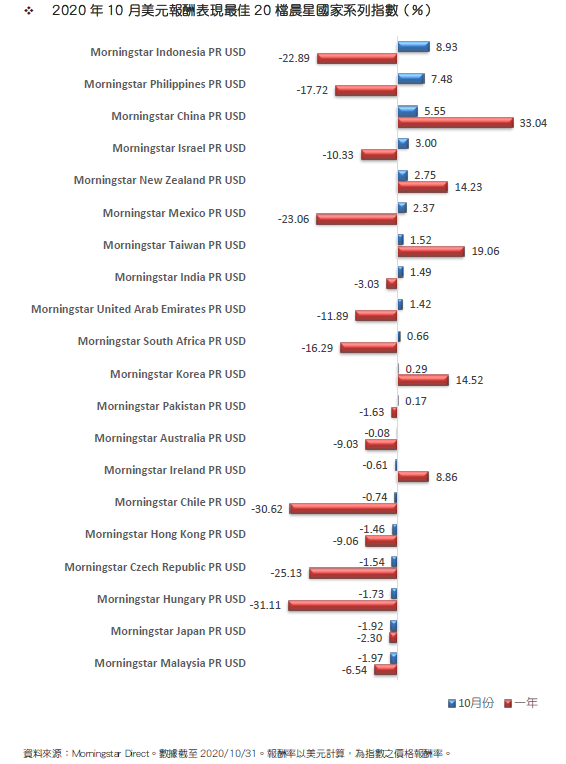

10 月份,亞洲各國股市表現優於歐美市場,除了泰國與馬來西亞等少數國家因為國內政爭問題導致股市下跌外,其他市場則是多半能夠呈現持平或是小幅上揚的局面,一方面是因為美元轉弱對新興市場構成一定的支持外,最主要還是因為在歐美國家疫情大幅惡化之際,亞洲各國的疫情仍然相對平穩,因而吸引外資看好亞股在經濟持續復甦下的投資機會。

觀察亞洲各國股市的表現,大中華市場仍是此區域內的關注焦點,由於兩岸三地在防疫工作上均有相當優異的成效,疫情對於中國大陸或台灣的經濟活動造成的影響均降到了最低程度,中國最新公布第三季 GDP 年增率已回到 4.9%,市場預期第四季的成長率仍有進一步攀升的機會,而台灣公布第三季 GDP 成長率也高達 3.3%,全年則有機會挑戰 2% 的數字,在基本面支持下,陸股與台股在 10 月份的表現相對較佳,上證綜合指數與台灣加權指數分別小幅上揚 0.20% 與 0.25%。至於今年表現落後的香港股市,也在 10 月份出現補漲行情,主要因為阿里巴巴集團旗下的螞蟻金服即將在中國與香港兩地同時 IPO 上市,估計將創下全球最大 IPO 規模紀錄,相關消息激勵下,香港掛牌的新經濟股票同步上揚,帶動恆生指數在 10 月份上漲 2.76%。

除了大中華市場以外,東協市場在 10 月份表現相當分歧,其中馬來西亞與泰國股市分別下挫 2.52% 與 3.40%,為區域內表現最為弱勢的市場,主要是因為前者有反對派領袖安華意圖爭取重新組閣的機會,後者則是有大規模學運抗議軍政府專政,政局上的紛擾影響了兩地股市投資人的進場意願,至於菲律賓與印尼股市雖然並無特定利多消息傳出,但 10 月份在內地資金支持下,分別大漲 7.84% 與 5.30%。

就亞洲股票型基金的績效來看,區域型股票基金在 10 月份的美元平均報酬率介於 -0.43%~3.94% 之間,其中以大中華股票基金表現居冠,而太平洋區不含日本股票基金的平均績效則是相對落後。在單一國家或市場的部份,印尼股市與印尼盾匯價的上漲帶動印尼股票基金在 10 月份以美元計算的平均報酬率來到 7.45%,績效表現最為突出。另外,中國股票基金、中國 A 股股票基金與香港股票基金組別的單月平均報酬率分別為 4.95%、4.33% 與 3.88%,表現僅次於印尼股票基金,至於日本靈活市值股票基金與泰國股票基金在 10 月份的美元平均報酬率分別為 -1.95% 與 -1.75%,在亞洲單一國家基金當中績效表現屈居末位。

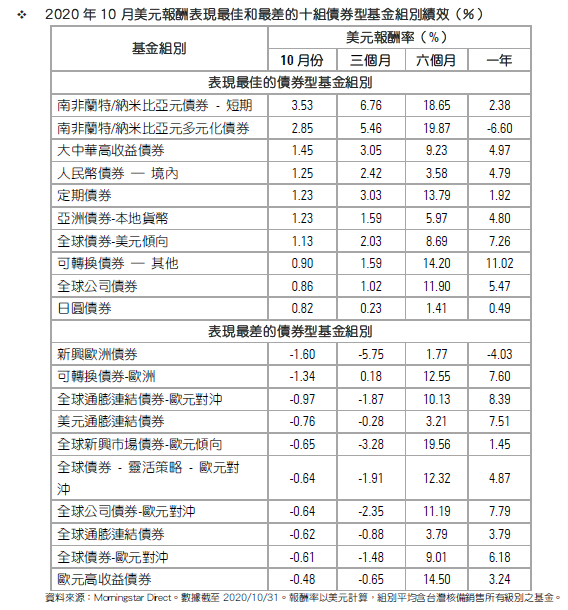

債券市場

10 月份,由於有歐美地區新冠肺炎疫情急遽升溫,全球經濟復甦展望充滿不確定性,以及美國總統大選即將來臨等各種變數的干擾,投資人追逐風險性資產的意願明顯下降,除了股市因此出現回檔整理外,從股市流出的資金有部份選擇流向債券市場尋求較穩定的收益,使得債市整體表現相對平穩,不同券種之間表現並沒有太大的差異,過去半年漲幅領先的可轉換債券、高收益債券與新興市場債券雖然也面臨到調整壓力,但多數仍能提供一定的正報酬。

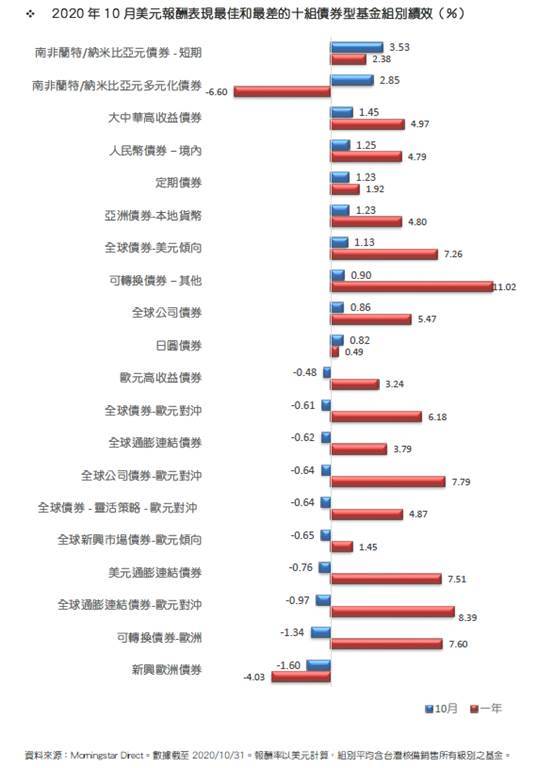

觀察不同類型債券類基金的績效,若以原幣計算則是由日圓債券基金以平均 1.53% 的報酬率表現居冠,主要因為在市場避險意識提高下,日圓債券仍被投資人視為相對安全的資金避風港。除了日圓債券外,可轉換債券也是另一個表現不錯的族群,以原幣計算的平均報酬率介於 -0.84%~1.12% 之間,反映出投資人其實仍舊看好股市的長期表現,並冀望未來股市回升後將,可持續提升可轉債的投資價值。

另一方面,新興市場債券在過去一個月的表現多數也還算不差,主要是受益於美元匯價的下挫促使資金回流部份新興市場,使得許多非美元債券的報酬率在換算成美元後還可獲得額外的匯兌收益,以南非蘭特短期債券基金與南非蘭特多元化債券基金組別為例,以原幣計算的 10 月份平均報酬率雖然分別只有 0.85% 與 0.19%,但在改以美元計算時,報酬率大幅上揚至 3.53% 與 2.85%,並一舉躍居美元計算績效最佳的債券基金類型。

©2020 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究 性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而 作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 講座

- 公告

下一篇