印度逐步揮別利空,蘊釀第四季行情

國泰投顧

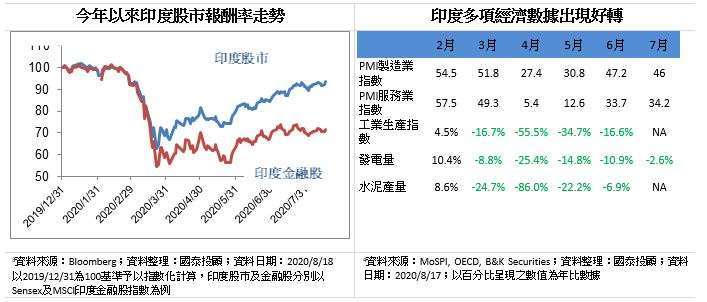

2 月新冠肺炎爆發後,印度面臨一波匯率貶值及外資出走潮,股市波段跌幅達 38%1。所幸印度政府及早採取各種封鎖措施,並積極透過降息及財政政策拉抬經濟。目前多項經濟數據明顯好轉,而印度 Sensex 指數自 3/23 的低點以來,至今已上漲近五成 1。隨著中印關係因邊境衝突而惡化,反中情緒高漲,總理莫迪再次高喊印度製造 (Make in India),也計劃推出 1.46 兆美元基礎建設,同時透過友善的經商條件吸引外資,若能奏效,對印度來說,改革題材將是長線的利多。

國泰投顧認為,近期從失業率、工業生產、或是檢視經濟活動是否從疫情中復甦的高頻數據,均顯示印度經濟開始走出谷底 5,逐步揮別疫情的利空。與農民生計至為關鍵的歷年 6~9 月雨季,今年截至目前為止的降雨量高於歷史平均 7,若未來疫情也控制得當,接下來 11 月將迎來印度新年排燈節消費旺季,可望有效彌補第二季因疫情壓抑的消費。國泰投顧指出,外資 8 月以來大幅買超印度股市,8 月至今已買超 52.34 億美元 1,揮別第二季企業財報不如預期的利空,搭配經濟數據的轉佳,第四季有機會蘊釀一波上漲動能。

1 資料來源:Bloomberg;資料整理:國泰投顧;資料日期:2020/8/18(外資買超數據截至 2020/8/14)

-

印度製造大旗再起,改革題材漸發酵

有鑑於中印關係惡化,總理莫迪高舉印度製造大旗的口號,推出日後新政策,國泰投顧表示,中長期來說可望刺激外國直接投資。目前外資申請至印度設廠,光是完成申請核准,甚至可能涉及多達 35 個不同部會單位,印度政府有意將外資申請流程簡化成單一窗口,若能大幅縮短申請難度,可望提高印度在全球經商便利度的排名 (2015 年為 142 名,目前為 63 名) 2。

除了簡化外資申請流程外,印度政府也加速腳步,針對土地過份零碎、缺乏數位化登錄管理,並著手改革勞動法令,新的勞動法案將現行 44 個法令簡化為 4 個勞動法令準則,此外,印度政府同時也將中止各州政府在電力配送的寡佔地位,根據美銀美林證券的分析,煤礦、鐵路、國防等產業可望逐漸鬆綁 2。

-

各項數據開始好轉,今年降雨量可助農民收入

至於股市投資題材方面,短線上除了基建的利多消息外,包括製造業和服務業指數均從 4 月的低檔出現反轉,雖然還沒有回到 50 以上的水準,但發電量及水泥產量的年比數據,也連續幾個月出現好轉,國泰投顧認為這顯現出製造業復甦的態勢確立。另外,農業拖曳機、二輪車的銷售,也都出現好轉跡象,而個人貸款的年比數據,2 月以來都還維持 10% 以上的表現 5,表示印度民間消費動能仍在。

每年 6~9 月雨季的降雨量,對印度來說相當重要。國泰投顧分析,印度人口超過 13 億,農業佔其 GDP 比重約 16%,目前全印度仍有近半人口從事農業生產,故降雨多寡影響甚大,對股市也形成一定影響。近 20 年印度股市第四季平均漲幅達 5.78%,近三次雨季降雨量不佳的乾旱年 (2009、2014、2015),第四季的表現均明顯低於歷史平均 (分別為 2.2%、3.42%、0.04%)6。今年雨季較往年提前 10 多天,累積雨量也比歷史平均要高 7,若接下來降雨順利,則農作收成可期,當農民未來收入可望增加,自然會願意購買生財工具 (像是農具機 / 摩托車 / 貨車)、數位產品 (手機 / 筆電)、家電 (包括冷氣 / 冰箱 / 電視等)、金飾珠寶、蓋房子或是進行房屋修繕,這些都可能會透過分期付款的方式,消費貸款、水泥及油漆業者也可望雨露均霑。

6 資料來源:世界銀行, Bloomberg;資料整理:國泰投顧;資料日期:2001/9/30~2019/12/31(農業佔 GDP 比重數字截至 2019 年底)

展望第四季印度股市,農民收入可望因降雨狀況佳而衍生出各類商機,緊接著 11 月的排燈節傳統消費旺季到來,疫情推延的報復性消費也可望助攻,加速經濟復甦。今年以來表現較為弱勢的金融股,因市場擔心疫情導致呆帳上升、恐損及銀行獲利,但目前前三大民營銀行的一級資本適足率已提高至 15.7% 的歷史新高 8,可抵禦未來可能新增的呆帳,銀行體質仍保持穩健態勢,在利空淡化後,國泰投顧認為,佔印度股市比重達 20% 的金融股 9,有望擺脫頹勢重新帶領股市上攻。

8 資料來源:美銀美林證券;資料整理:國泰投顧;資料日期:2020/8/18

9 資料來源:MSIM,以 MSCI 印度淨指數為例;資料日期:2020/7/31

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw 或基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月 / 每季 / 每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。

8. 定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

9. 過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

10. 國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

11. 本文中未特別載明資料來源處,資料皆來自於國泰投顧。

12. 本文內容僅供參考,投資人應審慎考量自身投資之需求與風險。本公司恕不負任何法律責任,亦不做任何保證。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(109) 金管投顧新字第 011 號

地址:台北市信義路 5 段 108 號 6 樓

客服專線:(02)7710-9696

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇