宅經濟當道 台商經營大陸跨境電商須注意五個稅務議題

資誠(PwC Taiwan)

雖然疫情仍在各國蔓延並重挫全球經濟,但大陸電商業務卻更加蓬勃暢旺,台灣電商也希望趁此消費模式改變的機會,擴大市佔率。

資誠聯合會計師事務所兩岸稅務服務會計師段士良表示,台商若想把好東西 (包括服務) 出口到大陸,首先應考量是否在大陸設立電商企業,處理關務、物流、網路平台上架、給經銷商佣金等相關落地服務;接著需要找到好的左右手,第三方支付平台以及物流公司;基礎架構完善後,才是配置種子業務,把大陸的銷售渠道打開。

資誠聯合會計師事務所兩岸稅務服務副總經理徐丞毅指出,跨境電商背後需要財務規劃、資金、會計、稅務及法律的配套支援,否則第三方支付平台無法順利匯出貨款造成資金鏈條斷炊,或者因誤觸法律而造成稅務風險,甚至刑責的話則得不償失。

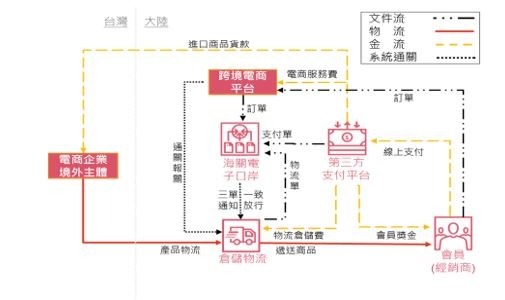

海淘模式是指大陸個人透過電商平台採購海外商品,並通過電子訂單以國際快遞發貨或者境內保稅倉庫代收貨物後轉寄給個人。此跨境電商經營模式當前已有許多變型,其優勢除了無需在大陸有實體店面外,個人進口商品也可享受較低的進口關稅與增值稅負。

看好大陸龐大的內需商機,許多台商通過網上關鍵字、網紅業配文、短片方式,將以前台灣發展完整體系的多層次傳銷方法搬到網上,期望透過會員相互拉抬介紹達到進口商品銷售目標,然而這類跨境電商交易模式仍存有潛在的稅務風險。

徐丞毅表示,由於跨境電商可以產生許多變型交易,提醒在經營跨境電商時有幾點稅務法律思考面向:

一、電商經營涉及禁止的傳銷行為

在大陸傳銷活動是禁止的,若構成《禁止傳銷條例》所定義的拉人頭、騙取入門費、團隊計酬的傳銷行為,則有可能被責令停業,沒收違法所得並處人民幣 200 萬元以下罰款,嚴重者還涉及刑責。

二、不同商業模式的稅負測算

不同的清關模式將產生不同的進口稅負。舉例來說,若個人單次進口交易現值小於人民幣 5,000 元,累積年度交易現值小於人民幣 26,000 元,可享受零關稅以及增值稅減免 30% 的優惠。然而公司要發展大額的經銷則需要另外估算不同模式的稅負成本。更甚者,若採用包郵報稅的條款,則不同的商業模式對企業的利潤將產生巨大影響。

三、保稅倉庫的常設機構議題

海外賣家租用大陸的保稅倉庫,也有可能被視為在大陸境內構成銷售經營的場所,而須在大陸境內繳納 25% 企業所得稅。除非經過適當的規劃及嚴格遵守相關條件,才能避免此類稅務風險。

四、收入以淨額或總額認列的增值稅差異

目前大陸第三方支付平台發達,有些甚至可以做到收款後分流支付給各服務商 (如海外貨款、電商費、倉儲物流費用、會員的獎金等)。然而對於大陸的電商企業而言,逕自以淨額認列收入,則可能被認定漏繳服務費用的增值稅。

五、支付會員獎金費用稅前扣除及扣繳議題

給予會員的獎金,公司端除須考量是否會構成佣金費超過推廣銷售額 5% 而無法稅前扣除限額外,個人端也可能被認定為薪資所得 / 勞務所得,獎金扣繳稅率最高可能為 45%。若未適當規劃,此部分的稅務成本也會讓台商企業裹足不前。

段士良提醒,近年大陸電商法令已朝多元聯網比對、公示透明訊息的趨勢發展,加上新零售模式也不斷推陳出新,跨境電商在不熟悉大陸法令時很容易被視為「代購」行為而觸法。例如大陸曾有某跨境電商就因被認定走私罪判處 10 年有期徒刑。因此,台商切勿僅參考周遭案例或以台灣的思維套用在大陸,因最終可能窒礙難行,或遊走於法律灰色地帶,建議諮詢專業人士,以降低經營風險。

Notes to Editors

圖一:台商經營大陸跨境電商平台之海淘模式

關於資誠 (PwC Taiwan)

資誠 (PwC Taiwan) 係 PwC 在台灣之聯盟所,我們的使命是「營造社會誠信,解決重要問題」。PwC 的全球聯盟組織遍佈 157 個國家及區域,計有逾 276,000 名專業人員在世界各地致力於提供高品質的審計、稅務及顧問諮詢服務。在台灣,資誠聯合會計師事務所偕同策略合作夥伴 (資誠企業管理顧問公司、資誠稅務諮詢顧問公司、普華國際財務顧問公司、普華商務法律事務所、資誠永續發展服務公司、普華國際不動產公司、資誠人資管理顧問公司、資誠智能風險管理諮詢公司、資誠創新諮詢公司),於全臺六個城市提供一站式的全方位服務,員工人數合計超過 3,000 位。更多資訊請洽資誠網站 www.pwc.tw

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

下一篇